Traitement fiscal et social de l’indemnité de rupture conventionnelle en 2024 : exemples chiffrés

Traitement fiscal et social de l’indemnité de rupture conventionnelle en 2024 : exemples chiffrés

Cet article a été publié il y a un an, il est donc possible qu'il ne soit plus à jour.

- Traitement fiscal et social de l’indemnité de rupture conventionnelle en 2025 : exemples chiffrés

- Le régime fiscal et social de l’indemnité de rupture conventionnelle en 2025

- Comment traiter l’indemnité de rupture conventionnelle en paie en 2024, si le salarié est en droit de bénéficier d’une pension de retraite ?

- Traitement fiscal et social de l’indemnité transactionnelle versée en cas de rupture conventionnelle en 2025

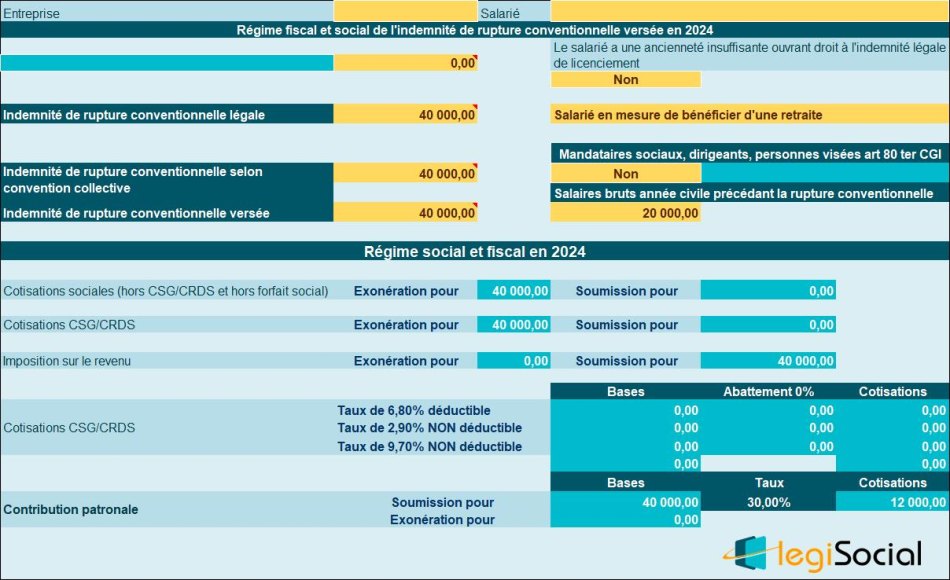

Exemple chiffré 1

Cet exemple concerne un salarié qui est en droit de bénéficier d’une pension de retraite.

Présentation du contexte

Supposons un salarié pour lequel une rupture conventionnelle a été signée.

On supposera les éléments suivants :

| Valeur indemnité légale | 40.000 € |

| Valeur indemnité conventionnelle | 40.000 € |

| Valeur indemnité versée | 40.000 € |

| Salaires versés durant l’année civile précédente | 20.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | Néant | 40.000 € |

| Cotisations sociales | 40.000 € | Néant |

| CSG/CRDS | 40.000 € | Néant |

| Contribution patronale | Néant | 40.000 € |

Notre outil Excel vous propose :

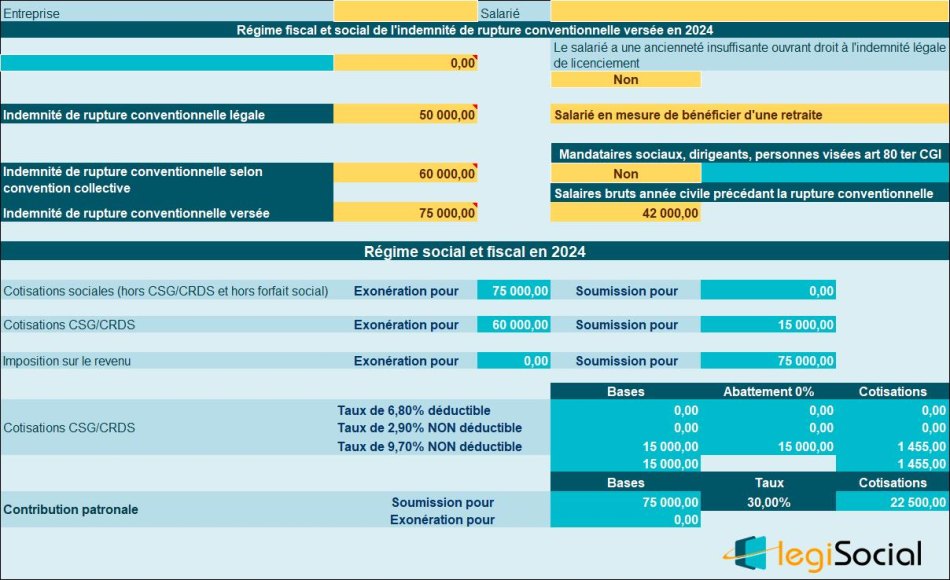

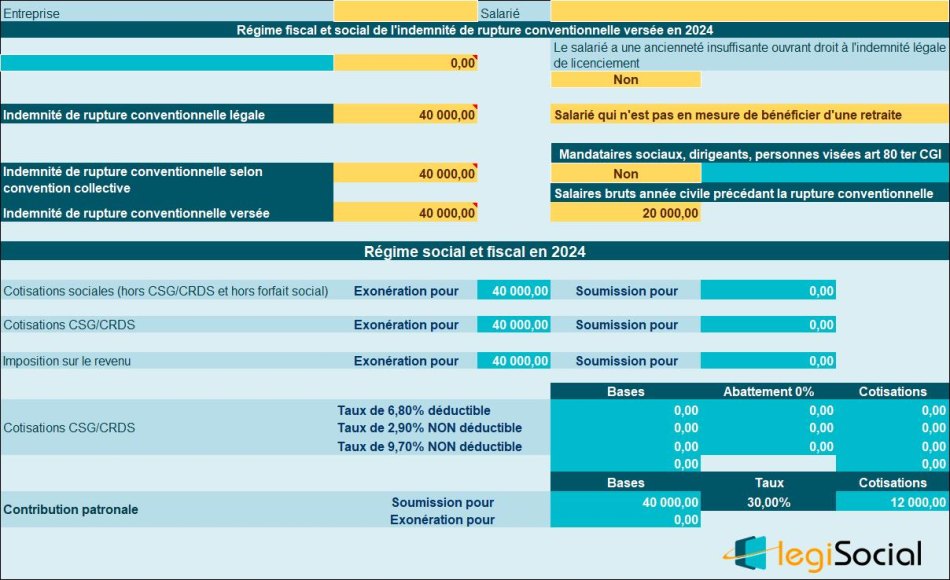

Exemple chiffré 1bis

Cet exemple concerne un salarié qui est en droit de bénéficier d’une pension de retraite.

Présentation du contexte

Supposons un salarié pour lequel une rupture conventionnelle a été signée.

On supposera les éléments suivants :

| Valeur indemnité légale | 50.000 € |

| Valeur indemnité conventionnelle | 60.000 € |

| Valeur indemnité versée | 75.000 € |

| Salaires versés durant l’année civile précédente | 42.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | Néant | 75.000 € |

| Cotisations sociales | 75.000 € | Néant |

| CSG/CRDS | 60.000 € | 15.000 € |

| Contribution patronale | Néant | 75.000 € |

Notre outil Excel vous propose :

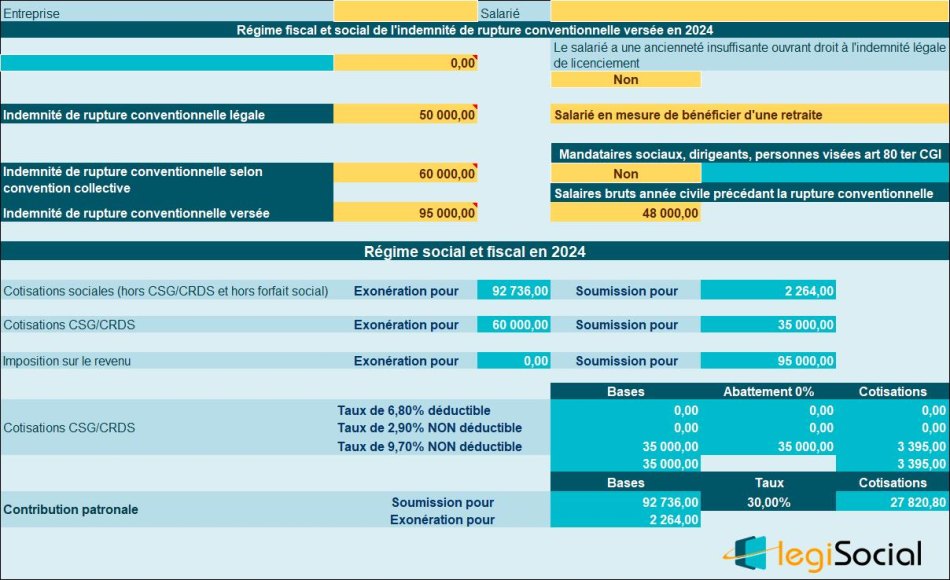

Exemple chiffré 1ter

Cet exemple concerne un salarié qui est en droit de bénéficier d’une pension de retraite.

Présentation du contexte

Supposons un salarié pour lequel une rupture conventionnelle a été signée.

On supposera les éléments suivants :

| Valeur indemnité légale | 50.000 € |

| Valeur indemnité conventionnelle | 60.000 € |

| Valeur indemnité versée | 95.000 € |

| Salaires versés durant l’année civile précédente | 42.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | Néant | 95.000 € |

| Cotisations sociales | 92.736 € | 2.264 € |

| CSG/CRDS | 60.000 € | 35.000 € |

| Contribution patronale | 2.264 € | 92.736 € |

Notre outil Excel vous propose :

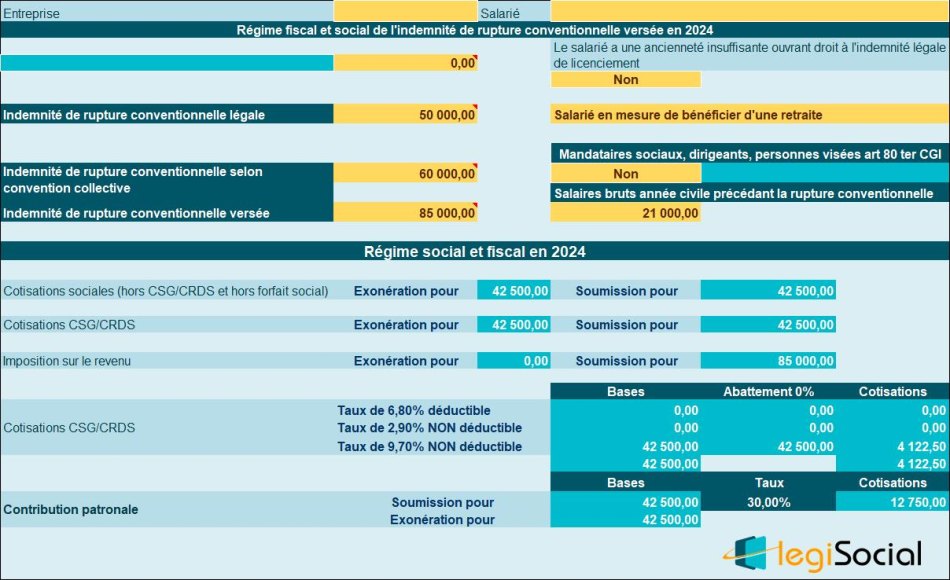

Exemple chiffré 1quater

Cet exemple concerne un salarié qui est en droit de bénéficier d’une pension de retraite.

Présentation du contexte

Supposons un salarié pour lequel une rupture conventionnelle a été signée.

On supposera les éléments suivants :

| Valeur indemnité légale | 50.000 € |

| Valeur indemnité conventionnelle | 60.000 € |

| Valeur indemnité versée | 85.000 € |

| Salaires versés durant l’année civile précédente | 21.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | Néant | 85.000 € |

| Cotisations sociales | 42.500 € | 42.500 € |

| CSG/CRDS | 42.500 € | 42.500 € |

| Contribution patronale | 42.500 € | 42.500 € |

Notre outil Excel vous propose :

Exemple chiffré 2

Présentation du contexte

Supposons un salarié pour lequel une rupture conventionnelle a été signée.

On supposera les éléments suivants :

| Valeur indemnité légale | 40.000 € |

| Valeur indemnité conventionnelle | 40.000 € |

| Valeur indemnité versée | 40.000 € |

| Salaires versés durant l’année civile précédente | 20.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 40.000 € | Néant |

| Cotisations sociales | 40.000 € | Néant |

| CSG/CRDS | 40.000 € | Néant |

| Contribution patronale | Néant | 40.000 € |

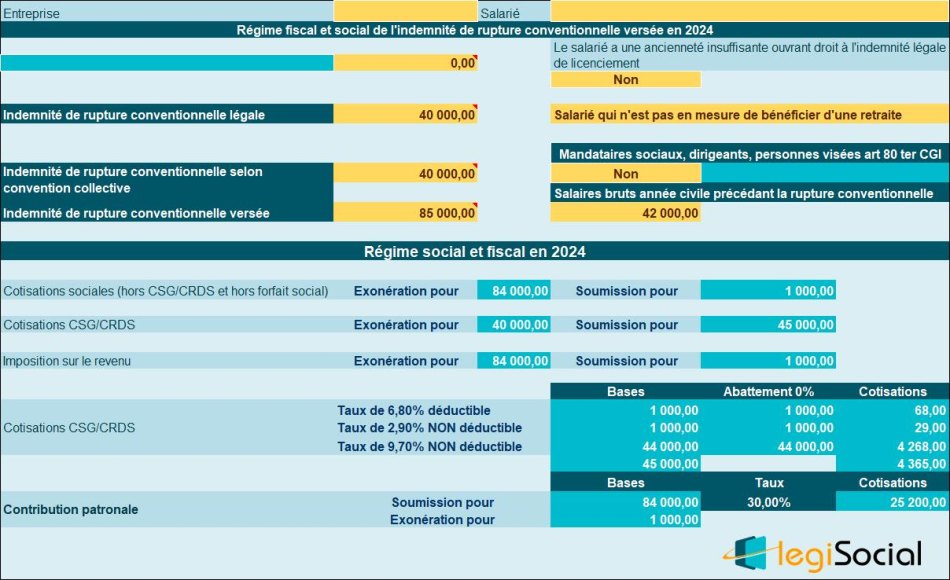

Exemple chiffré 3

Présentation du contexte

| Valeur indemnité légale | 40.000 € |

| Valeur indemnité conventionnelle | 40.000 € |

| Valeur indemnité versée | 85.000 € |

| Salaires versés durant l’année civile précédente | 42.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 84.000 € | 1.000 € |

| Cotisations sociales | 84.000 € | 1.000 € |

| CSG/CRDS | 40.000 € | 45.000 € |

| Contribution patronale | 1.000 € | 84.000 € |

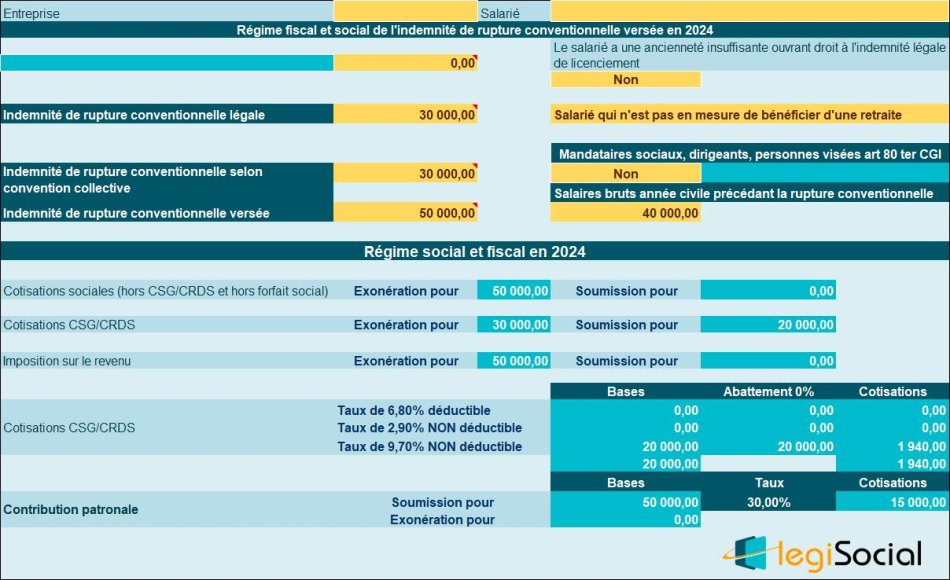

Exemple chiffré 4

Présentation du contexte

| Valeur indemnité légale | 30.000 € |

| Valeur indemnité conventionnelle | 30.000 € |

| Valeur indemnité versée | 50.000 € |

| Salaires versés durant l’année civile précédente | 40.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 50.000 € | Néant |

| Cotisations sociales | 50.000 € | Néant |

| CSG/CRDS | 30.000 € | 20.000 € |

| Contribution patronale | Néant | 50.000 € |

Exemple chiffré 5

Présentation du contexte

| Valeur indemnité légale | 30.000 € |

| Valeur indemnité conventionnelle | 50.000 € |

| Valeur indemnité versée | 90.000 € |

| Salaires versés durant l’année civile précédente | 30.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 60.000 € | 30.000 € |

| Cotisations sociales | 60.000 € | 30.000 € |

| CSG/CRDS | 50.000 € | 40.000 € |

| Contribution patronale | 30.000 € | 60.000 € |

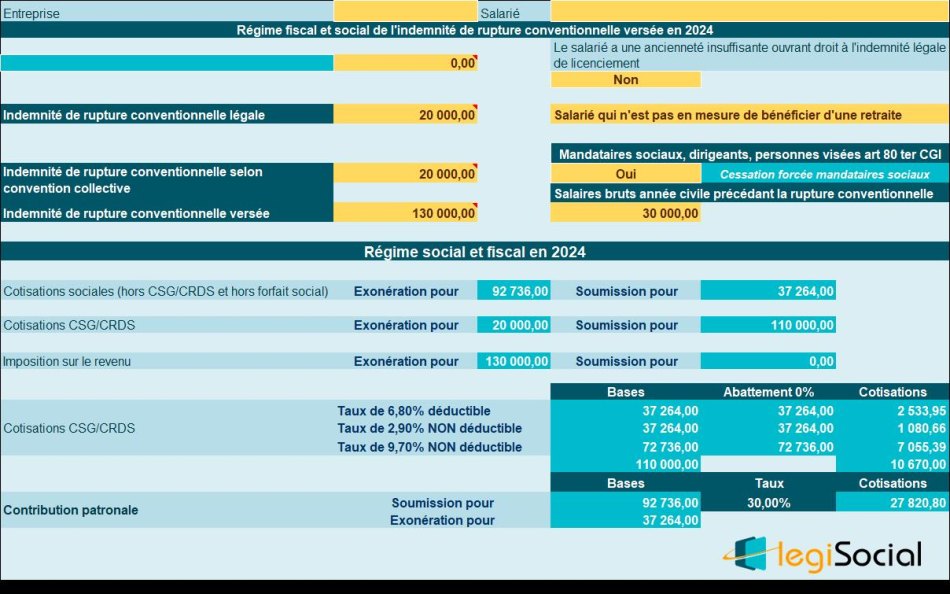

Exemple chiffré 6

Présentation du contexte

Nous sommes dans le cadre d’un cumul contrat de travail et mandat social

| Valeur indemnité conventionnelle | 20.000 € |

| Valeur indemnité versée | 130.000 € |

| Salaires versés durant l’année civile précédente | 30.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 130.000 € | 0 € |

| Cotisations sociales | 92.736 € | 37.264 € |

| CSG/CRDS | 20.000 € | 110.000 € |

| Contribution patronale | 37.264 € | 92.736 € |

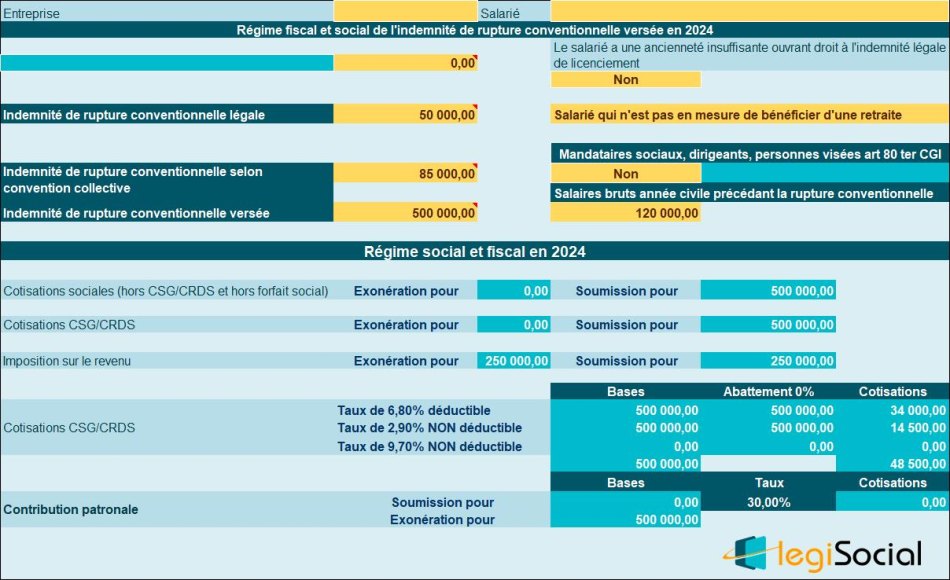

Exemple chiffré 7

Présentation du contexte

Nous sommes dans le cadre d’un parachute doré (salarié)

| Valeur indemnité légale | 50.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 500.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 250.000 € | 250.000 € |

| Cotisations sociales | Néant | 500.000 € |

| CSG/CRDS | Néant | 500.000 € |

| Contribution patronale | 500.000 € | Néant |

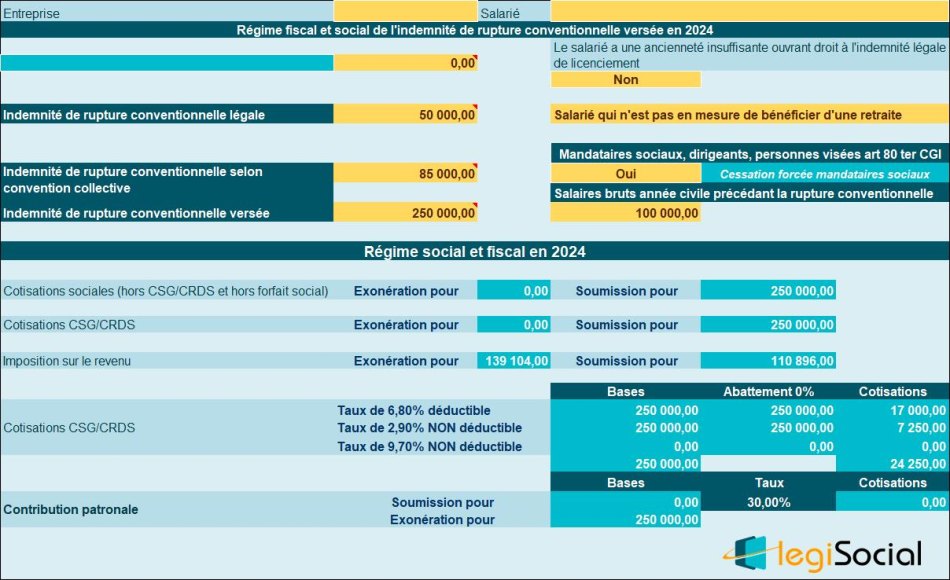

Exemple chiffré 8

Présentation du contexte

Nous sommes dans le cadre d’un parachute doré (mandataire social cumulant son mandat avec un contrat de travail)

Rappel :

Lorsqu’un dirigeant est à la fois titulaire d’un mandat social et d’un contrat de travail, il convient de cumuler l’indemnité liée à la rupture du contrat de travail avec celles liée à la cessation forcée des fonctions pour vérifier si le seuil est dépassé.

| Valeur indemnité légale | 50.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 250.000 € |

| Salaires versés durant l’année civile précédente | 100.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 139.104 € | 110.896 € |

| Cotisations sociales | Néant | 250.000 € |

| CSG/CRDS | Néant | 250.000 € |

| Forfait social | 250.000 € | Néant |

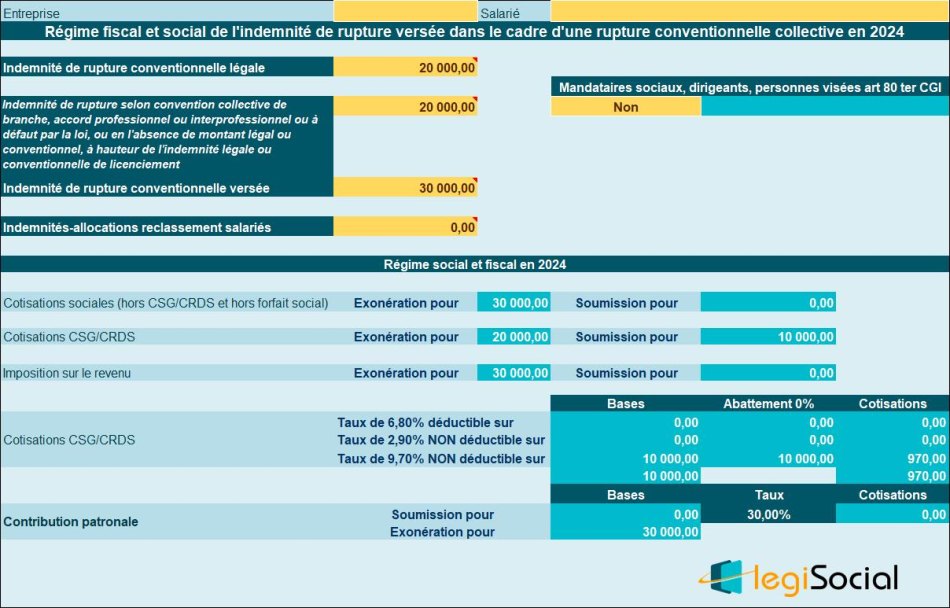

Exemple chiffré 9

Nous sommes dans le cadre d’une rupture conventionnelle collective.

Présentation du contexte

- A l’occasion d’une rupture conventionnelle collective, l’entreprise verse à un salarié une indemnité supposée fixée à 30.000 € ;

- Selon les dispositions de la convention collective applicable dans la société, cette indemnité est chiffrée pour une valeur de 20.000 € (valeur identique à la valeur légale au passage).

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 30.000 € | Néant |

| Cotisations sociales | 30.000 € | Néant |

| CSG/CRDS | 20.000 € | 10.000 € |

| Contribution patronale | 30.000 € | Néant |

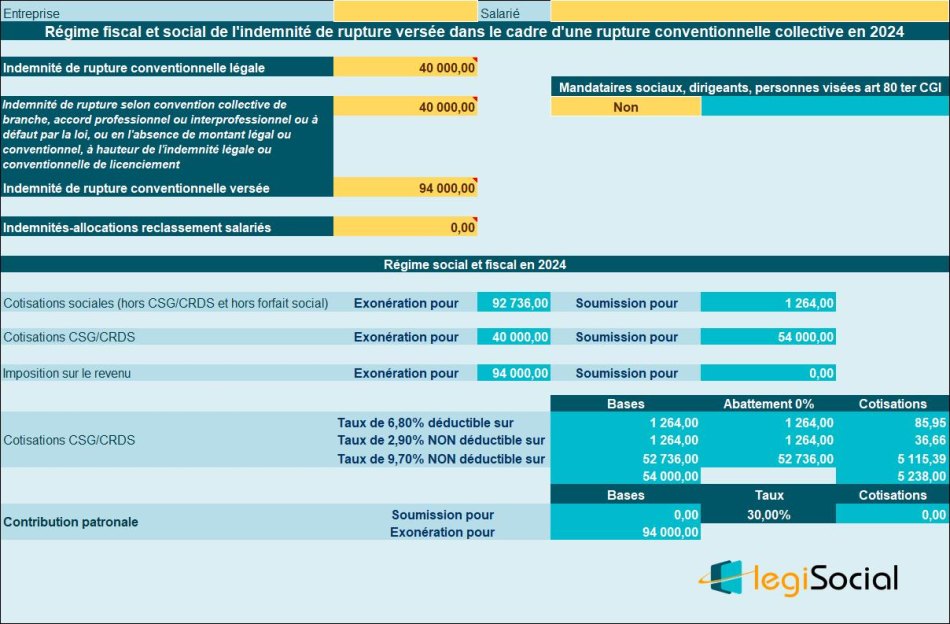

Exemple chiffré 10

Nous sommes dans le cadre d’une rupture conventionnelle collective.

Présentation du contexte

- A l’occasion d’une rupture conventionnelle collective, l’entreprise verse à un salarié une indemnité supposée fixée à 94.000 € ;

- Selon les dispositions de la convention collective applicable dans la société, cette indemnité est chiffrée pour une valeur de 40.000 € (valeur identique à la valeur légale au passage).

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 94.000 € | Néant |

| Cotisations sociales | 92.736 € | 1.264 € |

| CSG/CRDS | 40.000 € | 54.000 € |

| Contribution patronale | 94.000 € | Néant |