Comment chiffrer l’indemnité spéciale de rupture d’un VRP exclusif en 2020 ?

Comment chiffrer l’indemnité spéciale de rupture d’un VRP exclusif en 2020 ?

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

Quelques articles récents qui pourraient vous intéresser :

- VRP exclusif : comment traiter l’indemnité spéciale de rupture en 2025 ?

- VRP exclusif : comment traiter l’indemnité spéciale de mise à la retraite en 2025 ?

- VRP exclusif : comment traiter l’indemnité conventionnelle de rupture en 2025 ?

- VRP exclusif : comment traiter l’indemnité conventionnelle de départ à la retraite en 2025 ?

L’indemnité spéciale de rupture

C’est l’article 14 de l’ANI du 3/10/1975 qui fixe les règles comme suit.

Cette indemnité est due aux VRP remplissant les conditions suivantes :

- Se trouver dans l'un des cas de cessation du contrat de travail prévus pour l'octroi de l'indemnité de clientèle;

- Avoir moins de 65 ans et ne pas pouvoir bénéficier de l'indemnité conventionnelle de départ en retraite, si c’est le cas c’est alors cette dernière qui serait due ;

- Avoir renoncé à l'indemnité de clientèle dans les 30 jours suivants l’expiration du contrat de travail ;

- Bénéficier d’une rémunération constituée en tout ou partie par des commissions ;

- Et que l’employeur ne soit pas opposé au versement de cette indemnité.

Ancienneté

- L'ancienneté s'apprécie à la date d'expiration du préavis ;

- Compte tenu du fait que l’ANI prévoit un calcul par « année entière », cette indemnité n’est donc pas due lorsque le contrat est rompu alors que le salarié ne justifie pas d’une année au moins d’ancienneté.

Calcul

L'indemnité se calcule comme suit, dans la limite d'un maximum de 10 mois :

- Années comprises entre 0 et 3 ans d'ancienneté : 0,70 mois par année entière ;

- Années comprises entre 3 et 6 ans d'ancienneté : 1 mois par année entière ;

- Années comprises entre 6 et 9 ans d'ancienneté : 0,70 mois par année entière ;

- Années comprises entre 9 et 12 ans d'ancienneté : 0,30 mois par année entière ;

- Années comprises entre 12 et 15 ans d'ancienneté : 0,20 mois par année entière ;

- Années d'ancienneté au-delà de 15 ans : 0,10 mois par année entière.

La base de calcul est la rémunération mensuelle moyenne des 12 derniers mois, déduction faite des frais professionnels et à l'exclusion de la partie fixe de cette rémunération.

Exemple chiffré

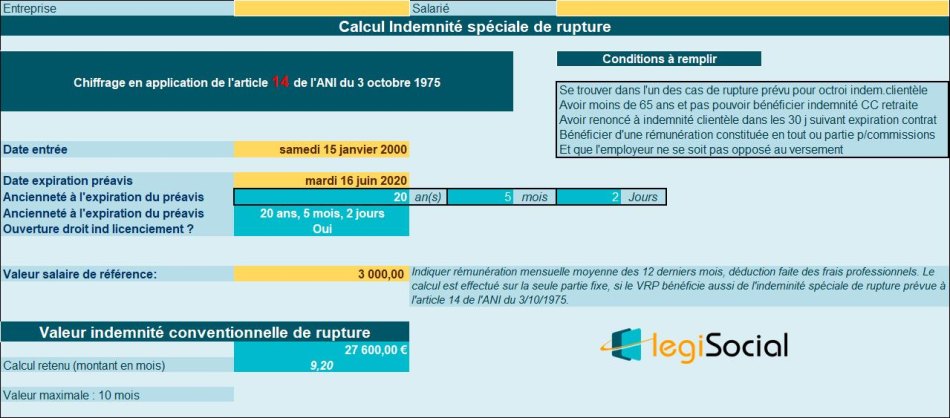

Présentation du contexte

- Soit un VRP entré dans l’entreprise le 15 juin 2000 ;

- Le préavis expire le 16 juin 2020 ;

- Et sa rémunération de référence est supposée fixée à 3.000 € brut.

Chiffrage avec notre outil