Comment chiffrer un avantage en nature véhicule électrique en 2020 ?

Comment chiffrer un avantage en nature véhicule électrique en 2020 ?

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

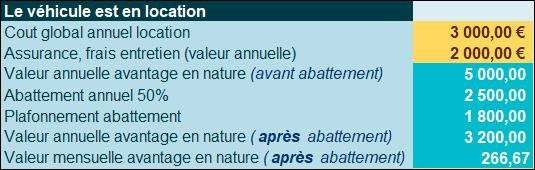

Exemple 1

- Méthode : chiffrage selon la méthode des « dépenses calculées au réel »

| Présentation du contexte |

Nous permettant ainsi de déterminer une valeur globale annuelle de 5.000 € |

| Abattement | · Un abattement de 50% est déterminé comme suit : 5.000 € x 50 % = 2.500 €. |

| Plafonnement abattement | · Cet abattement est toutefois limité sur l’année à 1.800 € |

| Valeur avantage en nature | · Sur l’année, l’avantage en nature est donc de 5.000 € - 1.800 €= 3.200 € |

| Rappel : les frais d’électricité ne sont pas pris en compte. | |

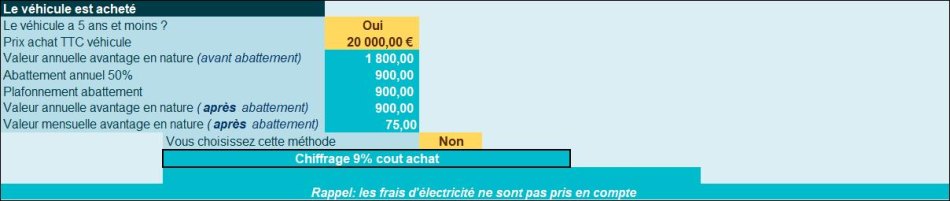

Exemple 2

- Méthode : chiffrage forfaitaire pour véhicule acheté

| Présentation du contexte |

|

| Abattement | · Un abattement de 50% est déterminé comme suit : 1.800 € x 50 % = 900 €. |

| Plafonnement abattement | · Aucun plafonnement n’est applicable |

| Valeur avantage en nature | · Sur l’année, l’avantage en nature est donc de 1.800 € - 900 €= 900 € |

| Rappel : les frais d’électricité ne sont pas pris en compte. | |

Exemple 3

- Méthode : chiffrage forfaitaire pour véhicule loué

| Présentation du contexte |

|

| Abattement | · Un abattement de 50% est déterminé comme suit : 3.600 € x 50 % = 1 800 €. |

| Plafonnement abattement | · Aucun plafonnement, l’abattement atteint sa valeur maximale de 1.800 € |

| Valeur avantage en nature | · Sur l’année, l’avantage en nature est donc de 3.600 € - 1.800 €= 1.800 € |

| Rappel : les frais d’électricité ne sont pas pris en compte. | |

Exemple 4

- Méthode : chiffrage forfaitaire pour véhicule loué et abattement plafonné

| Présentation du contexte |

|

| Abattement | · Un abattement de 50% est déterminé comme suit : 4.500 € x 50 % = 2.250 €. |

| Plafonnement abattement | · Plafonnement à la valeur maximale de 1.800 € |

| Valeur avantage en nature | · Sur l’année, l’avantage en nature est donc de 4.500 € - 1.800 €= 2.700 € |

| Rappel : les frais d’électricité ne sont pas pris en compte. | |