Comment chiffrer les indemnités kilométriques en 2019 ?

Comment chiffrer les indemnités kilométriques en 2019 ?

Cet article a été publié il y a 5 ans, il est donc possible qu'il ne soit plus à jour.

Quelques articles récents qui pourraient vous intéresser :

Catégorie 1 : indemnités kilométriques voitures

Exemple 1

- Pour 4.000 km parcourus à titre professionnel avec un véhicule de 6 CV, le contribuable peut faire état d’un montant de frais réels égal à : 4.000 km x 0,568 = 2.272 € (soit une valeur mensuelle de 189,33 €, 2.272 €/12).

Exemple 2

- Pour 6.000 km parcourus à titre professionnel avec un véhicule de 5 CV, le contribuable peut faire état d'un montant de frais réels égal à : (6.000 km x 0,305) + 1.188 = 3.018 € (soit une valeur mensuelle de 251,50 €, 3.018 €/12).

Exemple 3

- Pour 6.000 km parcourus à titre professionnel avec un véhicule de 3 CV, le contribuable peut faire état d'un montant de frais réels égal à : (6.000 km x 0,270) + 906 = 2.526 € (soit une valeur mensuelle de 210,50 €, 018 €/12).

Catégorie 2 : indemnités kilométriques cyclomoteurs

Les chiffrages qui suivent concernent les cyclomoteurs, vélomoteurs, scooters et motocyclettes.

Exemple 1

- Un contribuable ayant parcouru 2.500 km, dont 1.800 km à titre professionnel, avec un vélomoteur dont la cylindrée est inférieure à 50 cm3 peut obtenir la déduction de : 1.800 x 0,269 = 484 € (soit une valeur mensuelle de 40,35 €, 484,35 €/12) ;

Exemple 2

- Un contribuable ayant parcouru 3.000 km à titre professionnel, avec un scooter dont la cylindrée est inférieure à 50 cm3 peut obtenir une déduction de : (3.000 x 0,063) + 412 = 601 € (soit une valeur mensuelle de 50,08 €, 601 €/12) ;

Exemple 3

Pour un parcours professionnel de 5.100 km effectué avec un scooter dont la cylindrée est inférieure à 50 cm3, le montant de la déduction est de : 5.100 x 0,146 = 745 € (soit une valeur mensuelle de 62,05 €, 745 €/12).

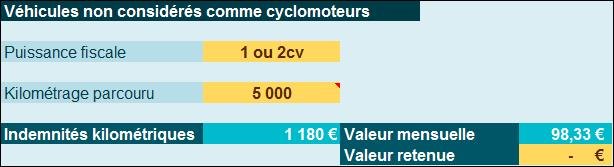

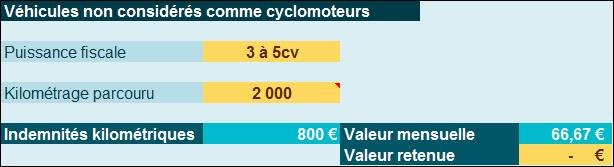

Catégorie 3 : indemnités kilométriques véhicules non considérés comme cyclomoteurs

Exemple 1

- Un contribuable ayant parcouru 3.000 km, dont 2.000 km à titre professionnel, avec une moto dont la puissance administrative est de 5 CV peut obtenir la déduction de : 2.000 x 0,4 = 800 € (soit une valeur mensuelle de 66,67 €, 800 €/12).

Exemple 2

- Pour un parcours de 5.000 km effectué à titre professionnel avec un scooter dont la puissance est de 1 CV, la déduction sera de : (5.000 x 0,084) + 760 = 1.180 € (soit une valeur mensuelle de 98,33 €, 1.180 €/12).