Comment traiter les avantages en nature logement en 2024 ?

Comment traiter les avantages en nature logement en 2024 ?

Cet article a été publié il y a un an, il est donc possible qu'il ne soit plus à jour.

Exemples concrets d’entreprise

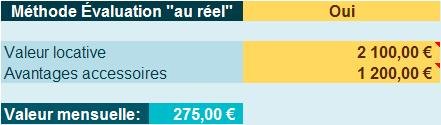

Exemple n°1 : chiffrage au « réel »

Un salarié perçoit une rémunération de 1.800,00 € et bénéficie d’un logement 2 pièces pour lequel la valeur locative annuelle est de 2.100,00 € et qui bénéficie d’avantages accessoires estimés à 1.200,00 €.

Son avantage en nature mensuel sera donc de :

(2.100,00 / 12) + (1.200,00/12) = 175,00 + 100,00 = 275,00 €

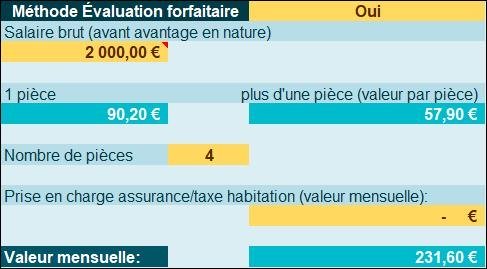

Exemple n°2 : chiffrage « forfaitaire »

Un salarié perçoit une rémunération de 2.000,00 € et bénéficie d’un logement composé de 4 pièces.

L’avantage en nature sera alors de : (4*57,90€) = 231,60 €

Exemple n°3 : chiffrage « forfaitaire »

Un salarié perçoit une rémunération de 3.200,00 € et bénéficie d’un logement composé de 4 pièces.

L’avantage en nature sera alors de : (4*96,50€) = 386,00 €

Exemple n°4 : chiffrage « forfaitaire »

Un salarié perçoit une rémunération de 4.200,00 € et bénéficie d’un logement composé de 4 pièces.

L’avantage en nature sera alors de : (4*122,30€) = 489,20 €

Exemple n°5 : chiffrage « forfaitaire »

Un salarié perçoit une rémunération de 5.000,00 € et bénéficie d’un logement composé de 4 pièces.

L’avantage en nature sera alors de : (4*147,70€) = 590,80 €

Exemple n°6 : chiffrage « forfaitaire »

Un salarié perçoit une rémunération de 5.500,00 € et bénéficie d’un logement composé de 4 pièces.

L’avantage en nature sera alors de : (4*180,10€) = 720,40 €

Exemple n°7 : chiffrage « forfaitaire » et prise en charge frais accessoires par l’employeur

Un salarié perçoit une rémunération de 2.000,00 € et bénéficie d’un logement composé de 4 pièces.

D’autre part, l’employeur prend en charge des frais d’assurance et/ou de taxe d’habitation dont la valeur mensuelle est évaluée à 80,00 €.

L’avantage en nature sera alors de : (4*57,90€) = 231,60 €+80,00 €= 311,60 €

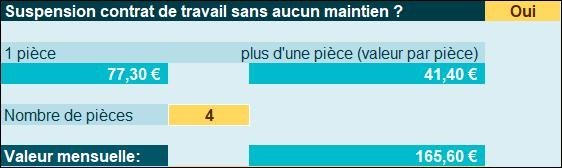

Exemple n°8 : chiffrage « forfaitaire » et suspension contrat de travail durant tout le mois

Un salarié perçoit habituellement une rémunération de 2.500,00 € et bénéficie d’un logement composé de 4 pièces.

Mais son contrat de travail est suspendu pendant tout le mois et aucun maintien employeur n’est versé.

L’avantage en nature sera alors de : (4*41,40€) = 165,60 €

La suspension du contrat de travail sans maintien oblige l’employeur à appliquer la valeur de la première tranche soit 41,40 € par pièce.

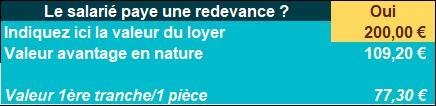

Exemple n°9 : chiffrage « forfaitaire » et versement d’une redevance

Un salarié perçoit habituellement une rémunération de 2.500,00 € et bénéficie d’un logement composé de 4 pièces.

Il verse un loyer (appelé aussi « redevance » parfois) de 200,00 € par mois.

La méthode de chiffrage est au forfait.

Dans un premier temps, la valeur selon la méthode forfaitaire est déterminée comme suit :

Ensuite la valeur de la redevance est prise en compte, afin de déterminer la valeur de l’avantage en nature logement comme proposé ci-dessous :