Comment traiter la participation patronale pour les frais de transports collectifs en 2024 ?

Comment traiter la participation patronale pour les frais de transports collectifs en 2024 ?

Préambule

Les exemples sont à retrouver au sein de notre fiche pratique exclusivement consacrée à cette thématique, avec de nombreuses explications et informations à ce sujet.

Lire aussi : Quel est le régime de la contribution aux frais de transports collectifs en 2025 ? Fiche pratique

La LFSS 2009 a instauré la prise en charge par l’employeur d’une partie des frais de transport collectif engagés par les salariés. En cas de participation patronale au-delà de l’obligation légale, le régime de faveur est prolongé en 2025.

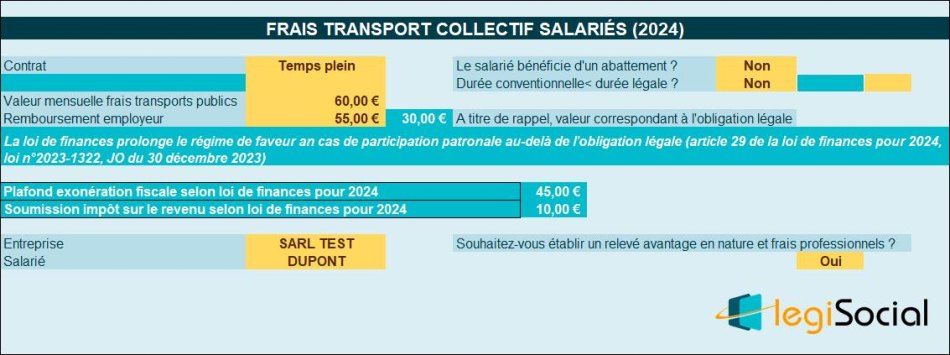

Exemple numéro 1

Présentation du contexte

- Un salarié, à temps plein, utilise un tramway pour se rendre au travail.

- Le prix de l’abonnement mensuel est de 60 €.

- L’employeur effectue la prise en charge en remboursant 50 € (soit au-delà de l’obligation légale qui est de 30 €, soit 50%*60 €)).

Régime social

- La totalité de la participation patronale reste exclue de cotisations et contributions sociales.

Régime fiscal

- La participation patronale dépasse l’obligation légale (50% soit 30 €) ;

- Mais bénéficie désormais d’une exonération fiscale, dans la limite de 75% du prix de l’abonnement, soit dans la limite de 60 € *75%= 45 € ;

Dans le cas présent, l’entreprise bénéficiera :

- D’une exonération sociale pour la valeur de 50 € ;

- D’une exonération fiscale à hauteur de 45 € ;

- Et d’une soumission à l’impôt sur le revenu de 5 €.

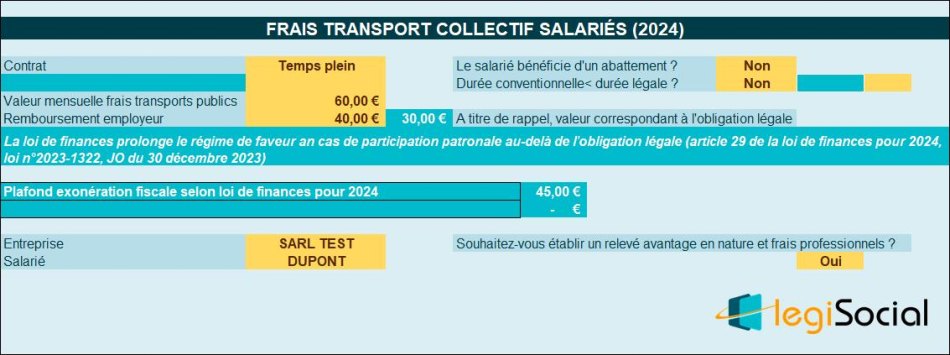

Exemple numéro 2

Présentation du contexte

- Un salarié, à temps plein, utilise un tramway pour se rendre au travail.

- Le prix de l’abonnement mensuel est de 60 €.

- L’employeur effectue la prise en charge en remboursant 40 € (soit au-delà de l’obligation légale qui est de 30 €, soit 50%*60 €)).

Régime social

- La totalité de la participation patronale reste exclue de cotisations et contributions sociales.

Régime fiscal

- La participation patronale dépasse l’obligation légale (50% soit 30 €) ;

- Mais bénéficie d’une exonération fiscale, dans la limite de 75% du prix de l’abonnement, soit dans la limite de 60 € *75%= 45 € ;

Dans le cas présent, l’entreprise bénéficiera :

- D’une exonération sociale pour la valeur de 40 € ;

- D’une exonération fiscale à hauteur de 40 €.