Repas au restaurant : la prise en charge forfaitaire connait 2 valeurs différentes en 2022

Repas au restaurant : la prise en charge forfaitaire connait 2 valeurs différentes en 2022

Cet article a été publié il y a 2 ans, il est donc possible qu'il ne soit plus à jour.

- Quel est le régime de la déduction forfaitaire patronale pour les entreprises de 20 salariés et plus en 2025 ?

- La déduction forfaitaire sur les heures supplémentaires en 2025 : les informations du BOSS

- Les nouvelles règles de calcul des IJSS en 2025, en vigueur depuis le 1er novembre 2024

- Comment évaluer l’avantage en nature véhicules électriques en 2025 ?

Frais de restaurant : rappels

Les informations ci-après proposées sont extraites de notre fiche pratique exclusivement consacrée aux frais professionnels, et consultable au lien suivant :

Lire aussi : Les frais professionnels selon le BOSS en 2025 Fiche pratique

Le BOSS, mis en ligne le 8 mars 2021 précise de nombreuses dispositions concernant les frais professionnels en 2021. Plusieurs mises à jour ont été réalisées, dont la dernière est entrée en vigueur le 1er décembre 2023.

Indemnités pour frais de repas au restaurant

- Lorsque le travailleur salarié ou assimilé est en déplacement professionnel;

- Et empêché de regagner sa résidence ou son lieu habituel de travail ;

- Et qu’il est contraint de prendre ses repas au restaurant ;

- L’indemnité destinée à compenser les dépenses supplémentaires de repas est réputée utilisée conformément à son objet et l’employeur peut l’exclure de l’assiette des cotisations sociales pour la fraction qui n'excède pas une certaine valeur fixée habituellement au 1er janvier de chaque année.

Cette valeur est revalorisée chaque année le 1er janvier conformément au taux prévisionnel d'évolution en moyenne annuelle des prix à la consommation de tous les ménages hors les prix du tabac.

Charge à l’employeur de faire la démonstration

Il appartient à l’employeur de démontrer que le salarié en déplacement est obligé, par ses conditions particulières de travail, de prendre son repas au restaurant.

Ainsi, lorsque l’employeur a établi que les circonstances de fait et les usages de la profession obligent les salariés en déplacement professionnel à prendre leurs repas au restaurant et que l’indemnité ne dépasse pas le plafond d’exclusion, il n’a pas à justifier que l’allocation a été utilisée conformément à son objet.

Une indemnité diminuée

- S’il n’est pas établi que le salarié est contraint de prendre son repas au restaurant ;

- C’est la limite d’exonération prévue pour les repas hors des locaux de l’entreprise qui s’applique ;

- Tel est notamment le cas lorsque les salariés prennent en fait leur repas dans leur véhicule.

Indemnité > limites exonération

- Lorsque l’indemnité versée dépasse les limites d’exonération ;

- La fraction excédentaire est exclue de l’assiette des cotisations ;

- Si l’employeur prouve qu’elle a été utilisée conformément à son objet.

Eléments de preuve à fournir

- Les éléments de preuve à fournir par l’employeur peuvent être apportés par tout moyen et peuvent être établis pour l’ensemble des salariés concernés et non pour chacun individuellement.

- Le fait de fournir des attestations du restaurateur ne prouve pas dans tous les cas que les salariés étaient contraints de prendre leur repas au restaurant en raison de conditions particulières de travail.

Textes de référence : Cour de cassation, chambre sociale, 5 novembre 1986, n°84-14.229, Cour de cassation, chambre sociale, 28 octobre 1981, n°79-15.426 et Cour de cassation, chambre sociale, 13 mai 1985, n°83-15711

2 valeurs sur l’année 2022

Valeurs en vigueur du 1er janvier au 31 août 2022

| Nature de l'indemnité | Limites d'exonération en euros |

| Indemnités de grand déplacement (métropole) | |

| Par repas : | |

| Pour les 3 premiers mois | 19,40 € |

| Au-delà du 3ème mois et jusqu'au 24ème mois | 16,50 € |

| Au-delà du 24ème mois et jusqu'au 72ème mois | 13,60 € |

Valeurs en vigueur à compter du 1er septembre 2022

| Nature de l'indemnité | Limites d'exonération en euros |

| Indemnités de grand déplacement (métropole) | |

| Par repas : | |

| Pour les 3 premiers mois | 20,20 € |

| Au-delà du 3ème mois et jusqu'au 24ème mois | 17,20 € |

| Au-delà du 24ème mois et jusqu'au 72ème mois | 14,10 € |

Valeurs fixées par arrêté du 24 octobre 2022, JO du 1er novembre 2022

Exemples concrets d’entreprise

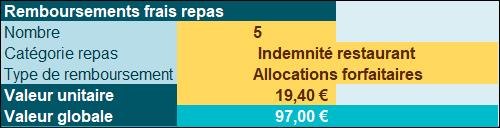

Période 1er janvier au 31 août 2022

Exemple n°1

Un salarié a été en mission durant le mois M, il s’est rendu au restaurant 5 fois.

L’employeur procède au remboursement en versant des allocations dans la limite admise par l’administration.

La valeur du remboursement sera donc de : 5* 19,40 € = 97,00 €.

Exemple n°2

Un salarié a été en mission durant le mois M, il s’est rendu au restaurant 5 fois.

L’employeur procède au remboursement sur production de justificatifs (chaque repas a une valeur de 22,00 €).

La valeur du remboursement sera donc de : 5* 22,00 € = 110,00 €.

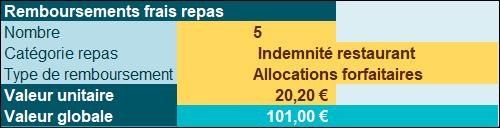

Période à compter du 1er septembre 2022

Exemple n°1

Un salarié a été en mission durant le mois M, il s’est rendu au restaurant 5 fois.

L’employeur procède au remboursement en versant des allocations dans la limite admise par l’administration.

La valeur du remboursement sera donc de : 5* 20,20 € = 101,00 €.

Exemple n°2

Un salarié a été en mission durant le mois M, il s’est rendu au restaurant 5 fois.

L’employeur procède au remboursement sur production de justificatifs (chaque repas a une valeur de 22,00 €).

La valeur du remboursement sera donc de : 5* 22,00 € = 110,00 €.

Nota :

Notre outil Excel vous rappelle que dans ce cas précis, l’employeur doit être capable de produire les justificatifs en cas de contrôle de l’administration.