Comment bien manipuler la contribution CET en 2020 ?

Comment bien manipuler la contribution CET en 2020 ?

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

- Comment gérer la contribution CET, en 2024, en cas de cumul d’un contrat de travail avec un mandat social ?

- Comment gérer le plafonnement d’abattement de la base CSG et CRDS en 2024

- Temps partiel et modifications d’horaires : le régime en vigueur en 2025

- La Déduction Forfaitaire Spécifique : le régime en vigueur en 2025

Rappel des principes généraux

| COTISATIONS | BASES | TOTAL | Taux | |

| SALARIE | EMPLOYEUR | |||

| CET (Contribution d’Équilibre Technique) | Tranche 1 3.428 € | 0,35% | 0,14% | 0,21% |

| CET (Contribution d’Équilibre Technique) | Tranche 2 23.996 € | 0,35% | 0,14% | 0,21% |

Précision importante

La CET instaurée au 1er janvier 2019, s’applique à tous les salariés (cadres ou non-cadres) dont le salaire est supérieur au plafond de la sécurité sociale, dès le 1er euro.

Exemple concret

Présentation du contexte

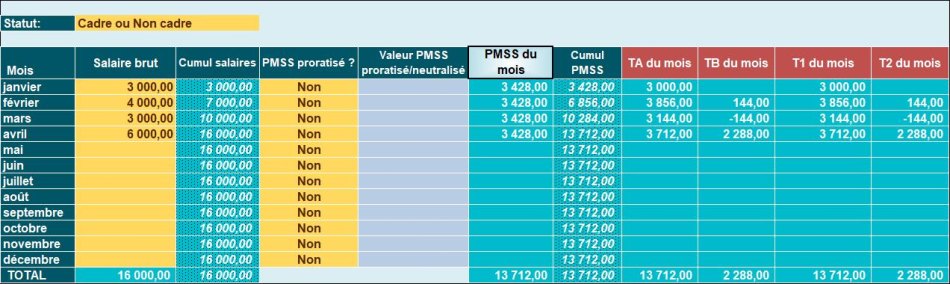

Nous supposerons un salarié dont les rémunérations de janvier à avril 2020 sont les suivantes

Bulletin du mois de janvier 2020

Au mois de janvier 2020, la rémunération du salarié est inférieure au PMSS (Plafond Mensuel de Sécurité Sociale), aucun contribution CET n’est appelée sur le bulletin de paie.

Bulletin du mois de février 2020

De façon cumulée, la rémunération du salarié est maintenant supérieure au PMSS cumulé.

La contribution CET doit donc être calculée, dès le 1er euro, soit sur la rémunération brute cumulée depuis janvier 2020, constituant une base de 7.000 € sur le bulletin de février 2020.

Bulletin du mois de mars 2020

De façon cumulée, la rémunération du salarié est maintenant inférieure au PMSS cumulé.

Aucune contribution CET ne doit donc avoir été calculée, depuis le 1er janvier 2020.

Nous devons donc régulariser et indiquer une base négative de « - 7.000 » sur le bulletin de mars 2020.

Bulletin du mois d’avril 2020

De façon cumulée, la rémunération du salarié est à nouveau supérieure au PMSS cumulé.

La contribution CET doit donc être calculée, dès le 1er euro, soit sur la rémunération brute cumulée depuis janvier 2020, constituant une base de 16.000 € sur le bulletin d’avril 2020.