Calcul de la déduction forfaitaire TEPA en 2022 : exemples chiffrés

Calcul de la déduction forfaitaire TEPA en 2022 : exemples chiffrés

Cet article a été publié il y a 3 ans, il est donc possible qu'il ne soit plus à jour.

- Calcul de la déduction forfaitaire TEPA en 2025 : exemples chiffrés pour effectif inférieur à 20 salariés

- Calcul de la déduction forfaitaire TEPA en 2025 : exemples chiffrés pour effectif 20 salariés et moins de 250 salariés

- Quelles sont les modalités déclaratives de la déduction forfaitaire TEPA en 2025 ?

- Déduction forfaitaire TEPA et seuil d’effectif : quelles sont les dispositions en 2025 ?

Rappel du principe de chiffrage

La déduction forfaitaire patronale est de :

- 1,50 €/ heure supplémentaire ;

- 10,50 € (soit 7 fois 1,50 €) pour chaque jour de repos auquel renonce un salarié relevant d’une convention de forfait, au-delà du plafond de 218 jours.

Extrait de la circulaire du 11/12/2012 :

1.4 Montant de la déduction forfaitaire

Le décret n°20121074 du 21 septembre 2012 précise que le montant de la déduction forfaitaire par heure supplémentaire est égal à 1,50 €.

La déduction est égale à 7 fois ce montant pour chaque jour de repos auquel renonce un salarié relevant d’une convention de forfait en jours sur l’année au-delà du plafond de 218 jours.

LETTRE CIRCULAIRE ACOSS n° 20120000103 Montreuil, le 11/12/2012

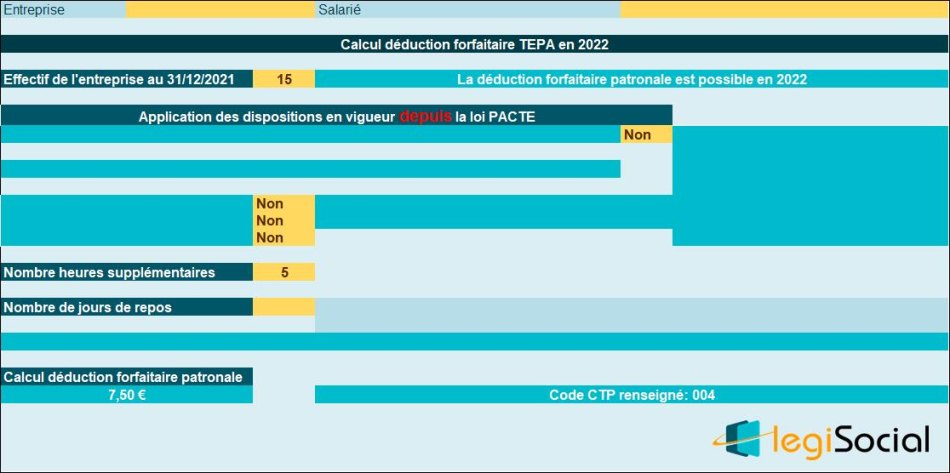

Exemple chiffré 1

Contexte proposé

- Entreprise comptant un effectif de 15 salariés au 31 décembre 2021 ;

- Un salarié effectue dans le mois 5 heures supplémentaires.

Valeur déduction forfaitaire patronale

- Le montant de la déduction forfaitaire TEPA est de 7,50 € (5 *1,50 €).

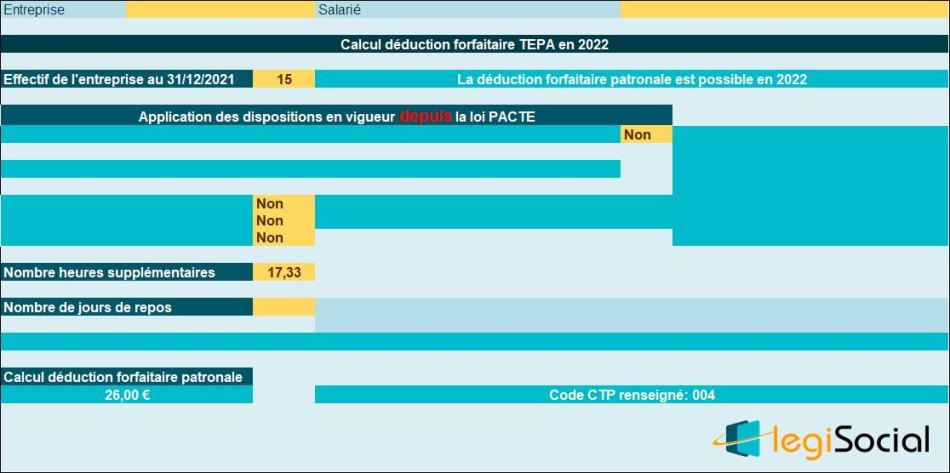

Exemple chiffré 2

Contexte proposé

- Entreprise comptant un effectif de 15 salariés au 31 décembre 2021 ;

- Un salarié exercice son activité sur un rythme hebdomadaire de 39 heures ;

- Les heures supplémentaires structurelles sont rémunérées de façon lissée, à raison de 17,33h/mois.

Valeur déduction forfaitaire patronale

- Le montant de la déduction forfaitaire TEPA est de 26,00 € (17,33 h *1,50 €).

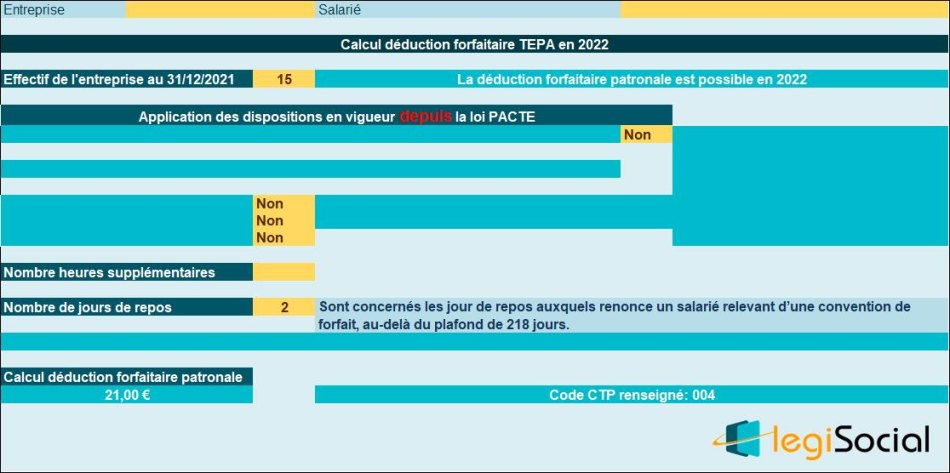

Exemple chiffré 3

Contexte proposé

- Entreprise comptant un effectif de 15 salariés au 31 décembre 2021 ;

- Un salarié, sous convention de forfait 218 jours/an, renonce à 2 jours de repos.

Valeur déduction forfaitaire patronale

- Le montant de la déduction forfaitaire TEPA est de 21,00 € (7*2 *1,50 €).

Exemple chiffré 4

Contexte proposé

- Entreprise comptant un effectif de 15 salariés au 31 décembre 2021 ;

- Un salarié exercice son activité sur un rythme hebdomadaire de 39 heures ;

- Les heures supplémentaires structurelles sont rémunérées de façon lissée, à raison de 17,33h/mois ;

- Sa rémunération brute habituelle est de 1.906,66 € pour un mois complet ;

- Durant le mois, le salarié est absent, sans maintien de sa rémunération et son salaire brut du mois est déterminé comme suit :

| Libellés | Nb heures taux horaire | Valeurs |

| Salaire de base | 151,67 * 11,00 € | 1.668,37 € |

| HS majorées à 25% | 17,33*13,75 € | 238,29 € |

| Absence | -400,00 € | |

| Salaire brut | 1.506,66 € |

Les heures supplémentaires éligibles à la loi TEPA sont alors déterminées comme suit:

Nombre d’heures structurelles habituelles * (salaire versé/salaire habituellement versé) ;

Soit dans le cas présent : 17,33* (1.506,66/1.906,66) = 13,69h

Valeur déduction forfaitaire patronale

- Le montant de la déduction forfaitaire TEPA est de 20,54 € (13,69h *1,50 €).

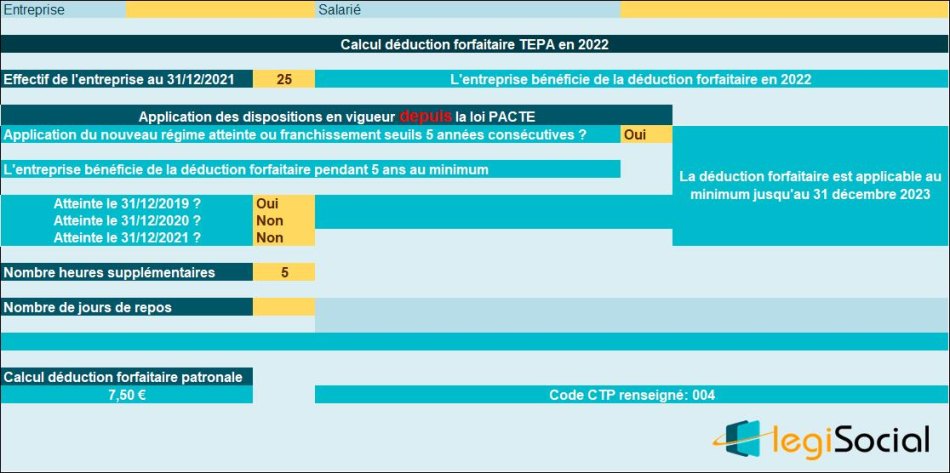

Exemple chiffré 5

Contexte proposé

- Entreprise compte un effectif de 25 salariés au 31 décembre 2021, il était de 15 salariés au 31 décembre 2020 ;

- L’entreprise est en mesure de bénéficier du dispositif de la loi PACTE, le seuil de 20 salariés ayant été atteint ou franchi le 31 décembre 2021 (application du dispositif « gel pendant 5 années consécutives ») ;

- Un salarié effectue dans le mois 5 heures supplémentaires.

Valeur déduction forfaitaire patronale

- Le montant de la déduction forfaitaire TEPA est de 7,50 € (5 *1,50 €).

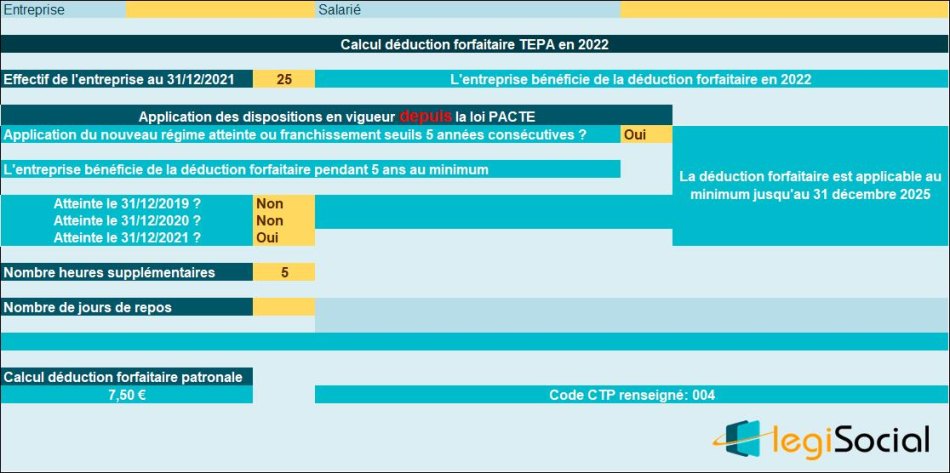

Exemple chiffré 6

Contexte proposé

- Entreprise compte un effectif de 25 salariés au 31 décembre 2021, il était de 40 salariés au 31 décembre 2020 (atteinte ou franchissement seuil) ;

- L’entreprise est en mesure de bénéficier du dispositif de la loi PACTE, le seuil de 20 salariés ayant été atteint ou franchi le 31 décembre 2021 (application du dispositif « gel pendant 5 années consécutives ») ;

- Un salarié effectue dans le mois 5 heures supplémentaires.

Valeur déduction forfaitaire patronale

- Le montant de la déduction forfaitaire TEPA est de 7,50 € (5 *1,50 €).

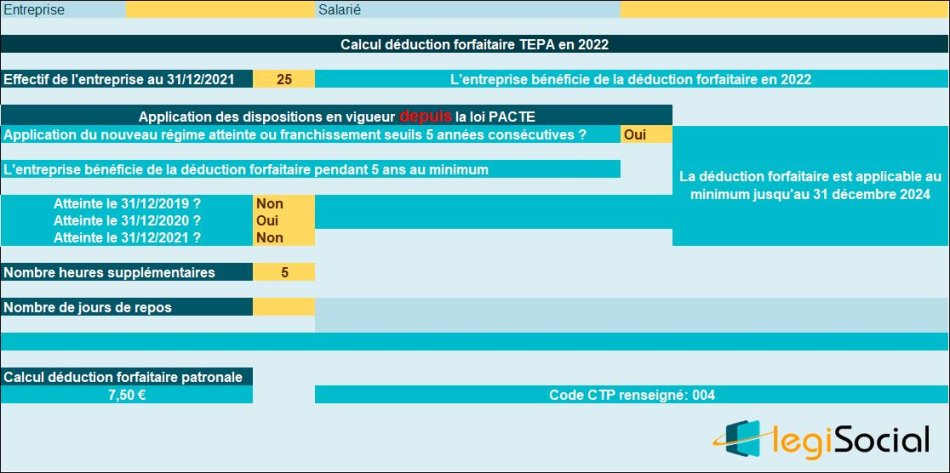

Exemple chiffré 7

Contexte proposé

- Entreprise compte un effectif de 25 salariés au 31 décembre 2021, il était de 40 salariés au 31 décembre 2020 et de 50 salariés au 31 décembre 2019 (atteinte ou franchissement seuil) ;

- L’entreprise est en mesure de bénéficier du dispositif de la loi PACTE, le seuil de 20 salariés ayant été atteint ou franchi le 31 décembre 2021 (application du dispositif « gel pendant 5 années consécutives ») ;

- Un salarié effectue dans le mois 5 heures supplémentaires.

Valeur déduction forfaitaire patronale

- Le montant de la déduction forfaitaire TEPA est de 7,50 € (5 *1,50 €).