Comment bien calculer les heures supplémentaires sur un bulletin de paie en 2022 ?

Comment bien calculer les heures supplémentaires sur un bulletin de paie en 2022 ?

Cet article a été publié il y a 2 ans, il est donc possible qu'il ne soit plus à jour.

- Comment calculer les heures supplémentaires sur un bulletin de paie en 2025 ?

- Comment déterminer le taux horaire des heures supplémentaires sur le bulletin de paie en 2024 ?

- Le décompte des heures supplémentaires en cas d’organisation du temps de travail en 2025

- Les taux de majoration des heures supplémentaires en 2025

Principe général

Le taux horaire de base qui doit être pris en compte pour le calcul du taux horaire majoré (à 10% ou 25% ou 50%) tient compte (ou non) de certains éléments.

Éléments pris en compte

Certaines primes

Celles qui constituent la contrepartie directe du travail fourni, et celles inhérentes à la nature du travail (positions reconnues de nombreuses fois par la jurisprudence) comme les primes suivantes :

- Prime de danger, d’insalubrité, de froid, de situation géographique sur les chantiers du bâtiment ;

- Primes de polyvalence, de risque ;

- Prime de vol pour un pilote ;

- Prime pour travail le dimanche, un jour férié, travail de nuit ;

- Prime de dépaysement ;

- Prime de détachement ou d’emploi à l’étranger ;

- Prime de production liée au rendement individuel ou collectif ;

- Prime d’assiduité (cas particulier car l’administration rejette la prise en compte de cette prime selon la circulaire de la DRT 94-4 du 21 avril 1994 mais la jurisprudence la reconnait dans son arrêt du 26/10/1979 et son arrêt 78-41113, notre outil prend en compte les 2 possibilités).

Les avantages en nature

Cas général

La valeur des avantages en nature s’ajoute au salaire de base, afin de déterminer le taux horaire sur lequel s’appliquera la majoration au titre des heures supplémentaires.

Cas particulier du secteur des HCR

Un doute subsiste encore sur l’inclusion des avantages en nature dans le calcul du taux horaire des heures supplémentaires majorées.

Il pourrait être possible de ne pas inclure cet élément de rémunération, nous avons d’ailleurs publié une actualité à ce sujet.

Lire aussi : Les avantages en nature repas dans le secteur de la restauration Actualité

Le secteur des HCR contient de très nombreuses particularités, parmi lesquelles figure la gestion des avantages en nature repas. Force est de constater que des avis divergent sur certains points, ...

Mais au moment où nous écrivons ces lignes, aucune jurisprudence n’est venue confirmer ou infirmer cette disposition ; il convient d’être très prudent en la matière.

Pour information, le GNI (Groupement National des Indépendants hôtellerie et restauration), dans une publication du 30 avril 2021 « milite » pour la « non inclusion » des avantages en nature dans le calcul des heures supplémentaires.

Lire aussi :

Assiette de calcul des heures supplémentaires et avantages en nature nourriture : le GNI maintient sa position - GHR

Assiette de calcul des heures supplémentaires et avantages en nature nourriture : le GNI maintient sa position - GHR

Alors que depuis toujours, les professionnels de la branche HCR n'intègrent pas les avantages en nature dans l'assiette de calcul des heures (...)

Éléments à exclure

Les primes suivantes sont à exclure

- Prime exceptionnelle ;

- Prime de vacances ;

- Primes d’ancienneté ;

- Prime de 13ème mois ;

- Primes de déplacement, de transport ;

- Primes d'intéressement ;

- Primes de participation ;

- Primes de productivité (prime indépendante du travail des salariés) ;

- Primes de mariage, de naissance, de médaille du travail ;

- Sont également exclues toutes les sommes représentatives des frais professionnels.

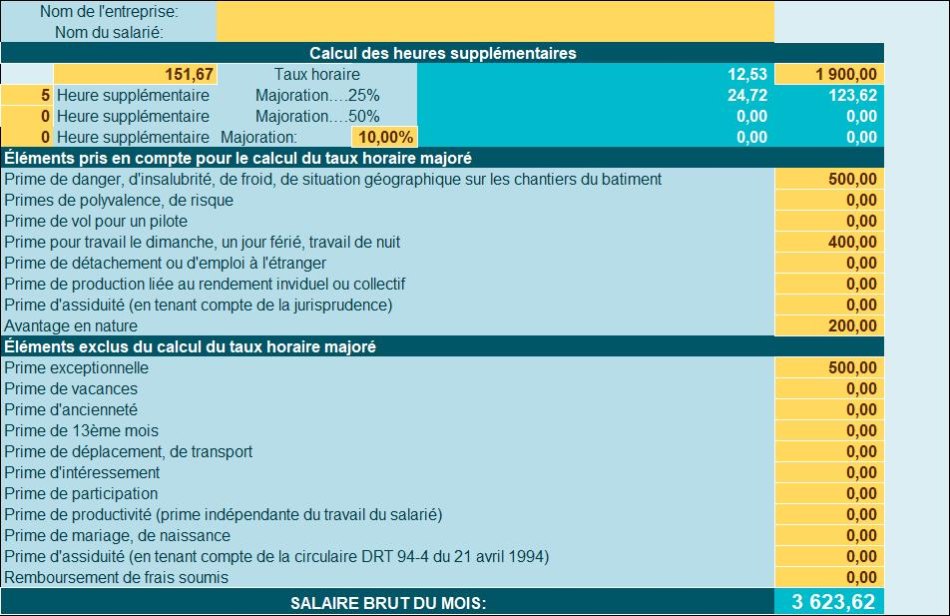

Exemple concret

Présentation du contexte

- Un salarié bénéficie du paiement de 5 heures supplémentaires dans le mois, dont le taux de majoration est supposé fixé à 25% ;

- Son salaire de base est supposé être de 1.900 € sur la base de la durée légale, soit le taux horaire 12,53 € ;

- Une prime de danger d’une valeur forfaitaire de 500,00 € est versée ;

- Le salarié ouvre droit à une prime de travail du dimanche de 400,00 € ;

- Un avantage en nature de 200 € lui est accordé ;

- Une prime exceptionnelle est versée pour 500 €.

Chiffrage du taux majoré

Calcul du taux horaire majoré : 24,72 € = [(1.900,00 + 500,00+400,00+200,00) /151,67] *125%

Sont donc retenus les 3 éléments suivants afin de déterminer le taux horaire sur lequel s’applique la majoration due au titre des heures supplémentaires :

- La prime de danger de 500,00 €, car directement liée au travail du salarié ;

- La prime de travail du dimanche de 400 €, pour la même raison ;

- L’avantage en nature évalué à 200 €, par « essence » même des avantages en nature, considérés comme des éléments de rémunération.

Présentation du bulletin de paie

| Calcul des heures supplémentaires | ||||

| 151,67 | Taux horaire | 12,53 | 1 900,00 | |

| 5 | Heure supplémentaire | Majoration….25% | 24,72 | 123,62 |

| Éléments pris en compte pour le calcul du taux horaire majoré | ||||

| Prime de danger | 500,00 | |||

| Prime pour travail le dimanche, un jour férié, travail de nuit | 400,00 | |||

| Avantage en nature | 200,00 | |||

| Éléments exclus du calcul du taux horaire majoré | ||||

| Prime exceptionnelle | 500,00 | |||

| SALAIRE BRUT DU MOIS: | 3 623,62 | |||

Notre outil