Comment chiffrer l’avantage en nature logement en 2023 ?

Comment chiffrer l’avantage en nature logement en 2023 ?

Cet article a été publié il y a 2 ans, il est donc possible qu'il ne soit plus à jour.

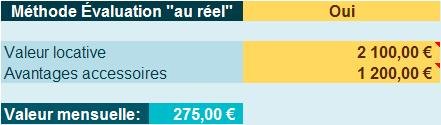

Exemple n°1 : chiffrage au « réel »

Un salarié perçoit une rémunération de 1.800,00 € et bénéficie d’un logement 2 pièces pour lequel la valeur locative annuelle est de 2.100,00 € et qui bénéficie d’avantages accessoires estimés à 1.200,00 €.

Son avantage en nature mensuel sera donc de :

(2.100,00 / 12) + (1.200,00/12) = 175,00 + 100,00 = 275,00 €

Notre outil

Exemple n°2 : chiffrage « forfaitaire »

Un salarié perçoit une rémunération de 2.000,00 € et bénéficie d’un logement composé de 4 pièces.

L’avantage en nature sera alors de : (4*56,50€) = 226,00 €

Notre outil

Exemple n°3 : chiffrage « forfaitaire »

Un salarié perçoit une rémunération de 3.200,00 € et bénéficie d’un logement composé de 4 pièces.

L’avantage en nature sera alors de : (4*94,10€) = 376,40 €

Notre outil

Exemple n°4 : chiffrage « forfaitaire »

Un salarié perçoit une rémunération de 4.200,00 € et bénéficie d’un logement composé de 4 pièces.

L’avantage en nature sera alors de : (4*144,10€) = 576,40 €

Notre outil