Comment déclarer, en DSN, les heures supplémentaires ou complémentaires exonérées en 2020 avec la période d’urgence sanitaire ?

Comment déclarer, en DSN, les heures supplémentaires ou complémentaires exonérées en 2020 avec la période d’urgence sanitaire ?

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

- Comment déclarer, en DSN, les heures supplémentaires structurelles ou aléatoires en 2025 ?

- Comment déclarer le rattrapage des heures supplémentaires exonérées de l’année ?

- Heures supplémentaires : comment corriger en DSN des erreurs déclaratives en 2025 ?

- Comment déclarer la réduction de cotisations salariales sur les heures supplémentaires en DSN en 2025 ?

Principes généraux

Entrée en vigueur le 1er septembre 2019

La loi de financement de la Sécurité sociale (LFSS) pour 2019 a instauré une exonération de cotisations salariales pour les périodes courant à compter du 1er septembre 2019, applicable dans l'ensemble des départements de métropole et d'Outre-mer - dont Mayotte, ainsi qu'à Saint-Pierre-et-Miquelon.

Entrée en vigueur avancée au 1er janvier 2019

Suite à l'annonce présidentielle du 10 décembre 2018, la loi portant mesures d'urgence économiques et sociales a avancé la date d'entrée en vigueur de cette exonération au 1er janvier 2019, et l'étend à l'impôt sur le revenu dans la limite de 5 000 € par salarié et par an.

5.000 €= valeur nette

L’exonération prévue à l’article 81 quater du CGI s’applique dans une limite annuelle égale à 5.000 €.

Ce plafond annuel s’apprécie au regard de la rémunération nette imposable afférente aux heures supplémentaires exonérées perçues par la personne au cours de l’année.

Pour son application concrète en paie, dès lors que les montants sont bruts, la DGFIP a confirmé que le calcul s’opérerait en conséquence sur un plafond exprimé en brut de 5.358 €.

PEM

En cas de situation de PEM (Participant à Employeurs Multiples), Il est admis que chaque employeur applique ce plafond sans tenir compte des éventuelles rémunérations d’heures supplémentaires ou complémentaires perçues par le salarié auprès d’autres employeurs.

Absence de proratisation

Aucune proratisation en fonction de la durée d’activité n’est à réaliser (temps partiel notamment, ou contrats sur une période inférieure à l’année entière).

Régime CSG/CRDS

- Il est précisé que la CSG et la CRDS assises sur les heures supplémentaires et complémentaires exonérées d’impôt sur le revenu sont intégralement non-déductibles du revenu imposable dans la mesure où ces heures supplémentaires et complémentaires sont à la fois exonérées d’impôt sur le revenu et, en pratique, de cotisations sociales salariales.

Tolérance doctrinale

- La publication présente du site de la DSN-info apporte une information importante selon nous, selon laquelle la tolérance doctrinale (BOI-RSA-BASE-30-30 § 50) qui admet la déductibilité de la CSG portant sur des revenus exonérés d’impôt sur le revenu à condition qu’ils soient assujettis aux cotisations de sécurité sociale n’est donc pas applicable au cas d’espèce.

Heures au-delà du plafond

Dans tous les cas, les montants d’heures supplémentaires au-delà du plafond d’exonération doivent :

- Être réintégrés dans la rémunération nette fiscale ;

- Et être soumis au prélèvement à la source.

Modalités pratiques de mise en œuvre de l’exonération

- En principe, l’employeur doit distinguer d’une part le salaire brut et d’autre part les heures supplémentaires pour en déterminer séparément le montant imposable ou exonéré, ce qui implique de déterminer un plafond spécifique à chaque salarié en fonction des cotisations non couvertes par la réduction applicable au montant brut versé.

Méthode en pratique

En pratique, il est admis que l’employeur applique la méthode suivante.

- Cette méthode consiste à déduire de la rémunération brute totale (salaire en brut et heures supplémentaires en brut) l’intégralité des cotisations et contributions sociales déductibles (y compris la CSG et la CRDS), diminuée de la réduction proportionnelle de cotisations salariales sur les heures supplémentaires et majorée de la CSG non déductible de la CRDS.

- Le montant ainsi obtenu se voit diminué du montant de la rémunération brute des heures supplémentaires exonérées diminué de la fraction de la CSG déductible afférente à cette rémunération dans le respect de la limite de 5 000 € nets par an.

- Avec cette méthode, dans le cas où le taux moyen de cotisations et contributions salariales déductibles, hors CSG et CRDS, afférent aux heures supplémentaires est supérieur au taux maximum de la réduction proportionnelle de cotisations salariales, le reliquat est déductible de la rémunération brute imposable.

Plafond brut d’exonération

Le montant brut du plafond est obtenu en réintégrant la part déductible de la CSG. Ainsi, ce plafond est égal au montant net imposable des heures supplémentaires de 5 000€ auquel s’ajoute la part de la CSG déductible assise sur ces heures exonérées soit 5 358 €. Le détail du calcul est présenté ci-après.

Le plafond brut d’exonération des heures supplémentaires est calculé de la manière suivante :

- 5000 / (1 – (98,25/100) x (6,8/100)) = 5357,96, arrondi à 5 358 €

Aucune majoration au titre des cotisations sociales et contributions salariales non couvertes par la réduction n’est admise.

Exemples

Détermination du montant de l’exonération

Cas 1 : Dépassement du plafond brut d’exonération sur le mois

| Salaire brut (a) | 10 000 € |

| Heures supplémentaires en brut (b) | 8 000 € |

| Total (1) (a+b) | 18 000 € |

| (-) cot. soc. [(1)x 11%] | 1 980 € |

| (-) CSG [(1) x 9,2% x 98,25%] | 1 627 € |

| (-) CRDS [(1) x 0,5%x 98,25%] | 88 € |

| (+) Réduction de cot. soc. (heures suppl.) [(b) x 11%] | 880 € |

| (-) cot. soc. non couvertes par la réduction [(1) x 3%] | 540 € |

| Net à payer | 14 645 € |

| (+) part non déductible CSG [(1) x 2,4% x 98,25%] | 424 € |

| (+) CRDS | 88 € |

| Net imposable avant exo. heures supplémentaires | 15 157 € |

| (-) Montant brut heures supplémentaires exonérées | 5 358 € |

| (+) Part déductible de CSG sur heures supplémentaires (5358 x 0,068 x 0,9825) | 358 € |

| Net imposable après exo. heures supplémentaires | 10 157 € |

Cas 2 : Non-dépassement du plafond brut d’exonération

| Salaire brut (a) | 10 000 € |

| Heures supplémentaires brut (b) | 2 000 € |

| Total (1) (a+b) | 12 000 € |

| (-) cot. soc. [(1)x 11%] | 1 320 € |

| (-) CSG [(1) x 9,2% x 98,25%] | 1 085 € |

| (-) CRDS [(1) x 0,5%x 98,25%] | 59 € |

| (+) Réduction de cot. soc. (heures suppl.) [(b) x 11%] | 220 € |

| (-) cot. soc. non couvertes par la réduction [(1) x 3%] | 360 € |

| Net à payer | 9 396 € |

| (+) part non déductible CSG [(1) x 2,4% x 98,25%] | 283 € |

| (+) CRDS | 59 € |

| Net imposable avant exo. heures supplémentaires | 9 738 € |

| (-) Montant brut heures supplémentaires exonérées | 2 000 € |

| (+) Part déductible de CSG sur heures supplémentaires (2000x 0,068 x 0,9825) | 134 € |

| Net imposable après exo. heures supplémentaires | 7 872 € |

Heures supplémentaires réalisées dans le cadre de l’état d’urgence sanitaire en 2020

Contextes et règles applicables

- L'article 4 de la loi 2020-473 du 25 avril 2020 de finances rectificative pour 2020 instaure un plafond spécifique de 500 € d’exonération des heures supplémentaires et complémentaires lorsque certaines sont réalisées pendant la période d’état d’urgence sanitaire.

- Le II de l'article 81 quater du CGI dispose que le plafond annuel d'exonération des heures supplémentaires et complémentaires est porté à 7 500 € lorsque les rémunérations des heures supplémentaires et complémentaires réalisées durant l'état d'urgence sanitaire, soit au regard de l’état actuel du droit du 16 mars 2020 au 10 juillet 2020, impliquent le dépassement du seuil annuel de 5 000 €.

Heures réalisées entre le 16 mars et la fin de l’état d’urgence sanitaire

- Un salarié qui perçoit, à raison des heures supplémentaires effectuées entre le 16 mars 2020 et la fin de l'état d'urgence sanitaire, un montant de rémunération le conduisant à dépasser le plafond annuel de 5 000 € bénéficie, dès le premier euro de dépassement, du plafond de 7 500 €.

- Ce plafond de 7 500 € s'applique que la limite de 5 000 € ait été dépassée avant ou après la période d’état d’urgence.

- Le montant des rémunérations que ce salarié perçoit, en 2020, à raison des heures supplémentaires et complémentaires réalisées en dehors de cette période (soit, en l'état actuel du droit, du 1er janvier au 15 mars 2020 et du 11 juillet au 31 décembre 2020) ne peut pas être exonéré au-delà de 5 000 €.

Mesure de tolérance

- Pour les employeurs qui seraient dans l’incapacité de de suivre de manière isolée les montants d’heures supplémentaires réalisées en dehors de la période d’état d’urgence, il est admis par tolérance qu’ils utilisent le seuil de 7 500 € dès lors qu’au moins une heure a été réalisée ou versée durant la période de l’état d’urgence sanitaire.

- Par ailleurs, et même si le seuil à 5 000 € n’est pas dépassé, pour un salarié ayant bénéficié de seuil à 7 500 €, celui-ci constitue un montant maximum.

Points d’attentions

- Seules les heures effectivement réalisées entre le 16 mars 2020 et le 10 juillet 2020 rentrent dans le cadre du seuil de 7 500 € ;

- Il convient donc de différencier, notamment pour les mois de mars et juillet 2020, les heures supplémentaires et complémentaires selon la date à laquelle elles ont été réalisées.

- Dans le cas où la date exacte de réalisation des heures supplémentaires et complémentaires n’est pas mobilisable au moment de la liquidation de la paie, il convient d’utiliser la date de versementdes heures supplémentaires et complémentaires pour déterminer si celles-ci se rapportent à la période d’état d’urgence sanitaire. Si la date de versement est située dans la période d’état d’urgence sanitaire, alors elles sont éligibles au seuil de 7 500 €.

Paiement annualisé des heures supplémentaires réalisées durant l’année

Totalité des heures « hors période urgence sanitaire »

- Si la totalité des heures supplémentaires a été réalisée hors période de crise sanitaire, le seuil de 5.000 € s’appliquera.

Au moins 1 heure durant « la période urgence sanitaire »

- Si au moins une heure supplémentaire a été réalisée pendant la période de crise sanitaire, le seuil de 7.500 € s’appliquera (*).

(*) Ce seuil de 7 500 € s’applique également dans la situation où l’employeur ne peut, au moment de la liquidation de la paie, identifier la période de réalisation des heures supplémentaires au cours de l’année 2020, et ne sait donc pas déterminer si celles-ci ont été partiellement ou totalement réalisées hors période de crise sanitaire.

Détermination du plafond d’exonération de 7 500 € en montant brut

Le plafond brut d’exonération des heures supplémentaires est calculé de la manière suivante :

- 7500 / (1 – (98,25/100) x (6,8/100)) = 8 036,95, arrondi à 8 037 €

Exemples

Cas d’exemple n°1

- En février 2020, un employeur verse à un salarié 3.000 euros net (soit 215 euros brut) au titre d'heures supplémentaires aléatoires effectuées en janvier 2020 (en dehors de la période d’état d’urgence sanitaire).

- En septembre 2020, l’employeur lui verse 3.000 euros net (soit 215 euros brut) au titre d'heures supplémentaires aléatoires effectuées en août 2020 (en dehors de la période d’état d’urgence sanitaire).

- De fait, en août 2020, le plafond annuel d’exonération de 5.000 euros net (soit 5.358 euros brut) est dépassé après cumul des heures supplémentaires réalisées en janvier et en août.

Chiffrage avec notre outil

Modalités déclaratives

En résultante :

- Les heures supplémentaires versées en août sont exonérées à hauteur de 2.000 euros net (soit 143 euros brut).

- Les heures supplémentaires dépassant le plafond d’exonération (donc non exonérées) correspondent à un montant de 000 euros net (soit 1072 euros brut).

- Déclaration en DSN du montant des heures supplémentaires versé en février 2020 (DSN du mois principal déclaré février 2020) :

| Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires) | ||

| Date de début de période de paie | S21.G00.51.001 | 01012020 |

| Date de fin de période de paie | S21.G00.51.002 | 31012020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 017 - Heures supplémentaires ou complémentaires aléatoires |

| Nombre d'heures | S21.G00.51.012 | [A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires] |

| Montant | S21.G00.51.013 | 3215.00 |

| Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées) | ||

| Date de début de période de paie | S21.G00.51.001 | 01012020 |

| Date de fin de période de paie | S21.G00.51.002 | 31012020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 026 - Heures supplémentaires exonérées |

| Nombre d'heures | S21.G00.51.012 | [A ne pas renseigner] |

| Montant | S21.G00.51.013 | 3215.00 |

- Déclaration en DSN du montant des heures supplémentaires versées en septembre 2020 (DSN du mois principal déclaré septembre 2020) :

| Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires) | ||

| Date de début de période de paie | S21.G00.51.001 | 01082020 |

| Date de fin de période de paie | S21.G00.51.002 | 31082020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 017 - Heures supplémentaires ou complémentaires aléatoires |

| Nombre d'heures | S21.G00.51.012 | [A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires] |

| Montant | S21.G00.51.013 | 3215.00 |

| Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées) | ||

| Date de début de période de paie | S21.G00.51.001 | 01012020 |

| Date de fin de période de paie | S21.G00.51.002 | 31012020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 026 - Heures supplémentaires exonérées |

| Nombre d'heures | S21.G00.51.012 | [A ne pas renseigner] |

| Montant | S21.G00.51.013 | 2143.00 |

En résumé, pour 2020, ce salarié perçoit 6 000 € à raison des heures supplémentaires et complémentaires réalisées exclusivement en dehors de la période d’état d’urgence sanitaire

- Ce salarié ne bénéficie pas du plafond de 7 500 €.

- Le plafond de 5 000 € lui est applicable ; en conséquence, 5 000 € sont exonérés et 1 000 € sont imposés (le site de la DSN s’exprime en valeurs nettes pour les heures supplémentaires).

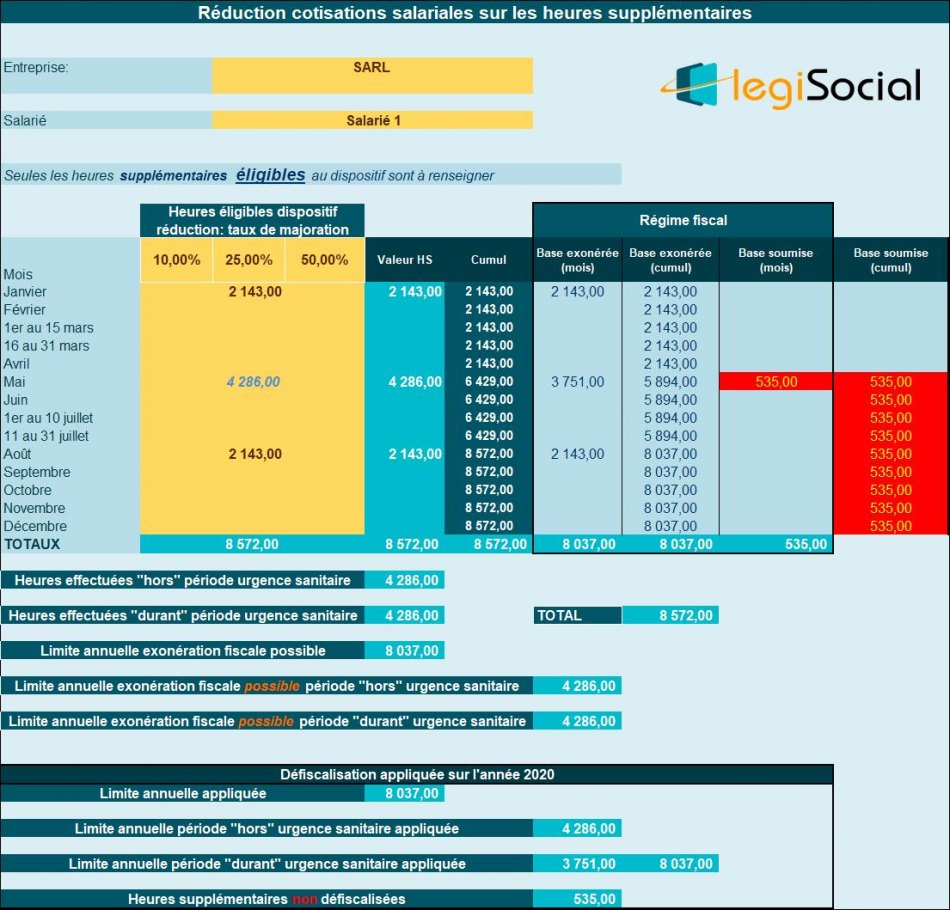

Cas d’exemple n°2

- En février 2020, un employeur verse à un salarié 2.000 euros net (soit 143 euros brut) au titre d'heures supplémentaires aléatoires effectuées en janvier 2020 (en dehors de la période d’état d’urgence sanitaire).

- En juin 2020, l’employeur lui verse 4.000 euros net (soit 286 euros brut) au titre d'heures supplémentaires aléatoires effectuées en mai 2020 (i.e. durant la période d’état d’urgence sanitaire).

- De fait, en juin 2020, le plafond annuel d’exonération de 7.500 euros net (soit 8037 euros brut) applicable pour les heures supplémentaires effectuées pendant cette période d’état d’urgence n’est pas dépassé après cumul des heures supplémentaires réalisées en janvier et en juin.

- En septembre 2020, l’employeur lui verse 2.000 euros net (soit 143 euros brut) au titre d'heures supplémentaires aléatoires effectuées en août 2020 (en dehors de la période d’état d’urgence sanitaire).

- De fait, en août 2020, le plafond annuel d’exonération de 7.500 euros net (soit 8.037 euros brut) applicable (étant donné que ce salarié a effectué des heures supplémentaires pendant la période d’état d’urgence sanitaire) pour les heures supplémentaires effectuées pendant ce mois est dépassé après cumul des heures supplémentaires réalisées en janvier, en mai et en août.

Chiffrage avec notre outil

Modalités déclaratives

En résultante :

- Les heures supplémentaires versées en février sont exonérées à hauteur de 2000 euros net (soit 143 euros brut).

- Les heures supplémentaires versées en juin sont exonérées à hauteur de 4000 euros net (soit 4286 euros brut) car ne dépassant pas le plafond d’exonération de 7500 euros net.

- Les heures supplémentaires versées en août sont exonérées à hauteur de 1500 euros net (soit 1607 euros brut), le plafond annuel d’exonération de 7500 euros net (soit 8037 euros brut) étant dépassé après cumul des paiements des heures supplémentaires et complémentaires réalisées en janvier, en mai et août. Et elles sont imposables à hauteur de 500 euros net (soit 536 euros brut).

Interrogation services de la DSN-info

Nous avons interrogé les services de la DSN concernant ces informations, car selon nous :

- Le total brut des heures supplémentaires réalisées sur l’année est de 8.572 € ;

- Des heures ayant été réalisées durant la période d’urgence sanitaire, le seuil d’exonération annuelle est donc porté à 8.037 € ;

- Donnant lieu à soumission de 535 € (8.572 €-8.037€) et non de 536 € comme indiqué dans la présente publication.

Réponse des services de la DSN-info

Nous vous remercions pour votre vigilance.

Les exemples sont données à titre indicatif et il se peut que suivant l'arrondi appliqué, la valeur varie de quelques euros (dans le calcul du brut et du net).

Mais le principe est de comprendre la détermination du plafond d'exonération et le seuil à appliquer suivant la période considérée (pendant ou hors période de crise sanitaire).

Nous procéderons à l'ajustement "chiffré" des données d'exemple pour mise à jour prochaine de la fiche consigne n°2110.

- Déclaration en DSN du montant des heures supplémentaires versé en février 2020 (DSN du mois principal déclaré février 2020) :

| Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires) | ||

| Date de début de période de paie | S21.G00.51.001 | 01012020 |

| Date de fin de période de paie | S21.G00.51.002 | 31012020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 017 - Heures supplémentaires ou complémentaires aléatoires |

| Nombre d'heures | S21.G00.51.012 | [A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires] |

| Montant | S21.G00.51.013 | 2143.00 |

| Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées) | ||

| Date de début de période de paie | S21.G00.51.001 | 01012020 |

| Date de fin de période de paie | S21.G00.51.002 | 31012020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 026 - Heures supplémentaires exonérées |

| Nombre d'heures | S21.G00.51.012 | [A ne pas renseigner] |

| Montant | S21.G00.51.013 | 2143.00 |

- Déclaration en DSN du montant des heures supplémentaires versées en mai 2020 (DSN du mois principal déclaré mai 2020) :

| Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires) | ||

| Date de début de période de paie | S21.G00.51.001 | 01052020 |

| Date de fin de période de paie | S21.G00.51.002 | 31052020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 017 - Heures supplémentaires ou complémentaires aléatoires |

| Nombre d'heures | S21.G00.51.012 | [A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires] |

| Montant | S21.G00.51.013 | 4285.00 |

| Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées) | ||

| Date de début de période de paie | S21.G00.51.001 | 01052020 |

| Date de fin de période de paie | S21.G00.51.002 | 31052020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 026 - Heures supplémentaires exonérées |

| Nombre d'heures | S21.G00.51.012 | [A ne pas renseigner] |

| Montant | S21.G00.51.013 | 4285.00 |

- Déclaration en DSN du montant des heures supplémentaires versées en septembre 2020 (DSN du mois principal déclaré septembre 2020) :

| Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires) | ||

| Date de début de période de paie | S21.G00.51.001 | 01082020 |

| Date de fin de période de paie | S21.G00.51.002 | 31082020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 017 - Heures supplémentaires ou complémentaires aléatoires |

| Nombre d'heures | S21.G00.51.012 | [A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires] |

| Montant | S21.G00.51.013 | 2143.00 |

| Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées) | ||

| Date de début de période de paie | S21.G00.51.001 | 01082020 |

| Date de fin de période de paie | S21.G00.51.002 | 31082020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 026 - Heures supplémentaires exonérées |

| Nombre d'heures | S21.G00.51.012 | [A ne pas renseigner] |

| Montant | S21.G00.51.013 | 1607.00 |

En résumé, pour 2020, ce salarié perçoit 4 000 € à raison des heures supplémentaires et complémentaires réalisées en dehors de la période d’état d’urgence sanitaire, et 4 000 € à raison de celles réalisées pendant la période d’état d’urgence sanitaire :

- Ce salarié bénéficie du plafond de 5 000 € pour les heures supplémentaires et complémentaires réalisées en dehors de la période d’état d’urgence sanitaire. 4 000 € sont exonérées par rapport au seuil de 5 000 €

- Ce salarié bénéficie du plafond de 7 500 € suite aux heures supplémentaires réalisées pendant la période soit 3 500 € jusqu’à atteindre le seuil de 7 500 €

- En conséquence, 7 500 € (4 000 + 3 500) sont exonérés, et 500 € sont imposés.

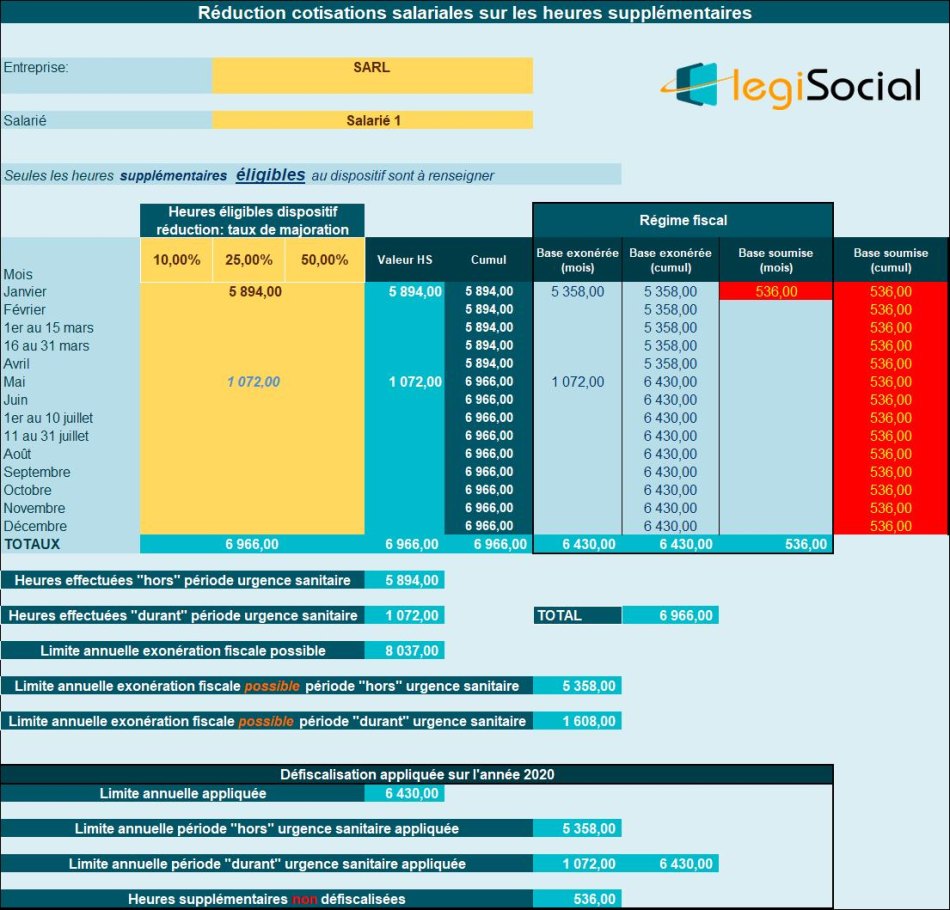

Cas d’exemple n°3

- En février 2020, un employeur verse à un salarié 5.500 euros net (soit 5.894 euros brut) au titre d'heures supplémentaires aléatoires effectuées en janvier 2020 (en dehors de la période d’état d’urgence sanitaire).

- En juin 2020, l’employeur lui verse 1.000 euros net (soit 1.072 euros brut) au titre d'heures supplémentaires aléatoires effectuées durant la période d’état d’urgence sanitaire.

Interrogation services de la DSN-info

Nous interrogeons les services de la DSN concernant ces informations, car selon nous :

- Si des heures supplémentaires sont réalisées à hauteur de 5.500 € net, elles correspondent alors à 5.894 € (et non 5.914 € comme indiqué).

- Afin de suivre le raisonnement de la DSN, nous prenons en considération cette valeur de 5.894 €.

- La modification a été effectuée le 15 septembre 2020.

Chiffrage avec notre outil

Modalités déclaratives

En résultante :

- Les heures supplémentaires versées en février sont exonérées à hauteur de 5000 euros net (soit 5358 euros brut) ; le plafond de 5000 € est dépassé de 500 euros net qui sont alors imposables.

- Les heures supplémentaires versées en juin, 1000 euros net (soit 1072 euros brut), sont totalement exonérées compte tenu du plafond applicable de 7500 euros (soit 8037 euros brut) qui n’est pas dépassé après cumul des heures supplémentaires réalisées en janvier et en mai.

Comparaison de nos calculs avec ceux des services de la DSN-info

Nous interrogeons les services de la DSN concernant ces informations, car selon nous :

- Le total brut des heures supplémentaires réalisées sur l’année est de 6.966 € ;

- Des heures ayant été réalisées durant la période d’urgence sanitaire, le seuil d’exonération annuelle est donc porté à 8.037 € ;

- Mais les heures réalisées, hors de la période d’urgence sanitaire, dépassent le seuil de 5.358 €

- Donnant lieu à soumission de 536 € (5.894 €- 5.358 €) ;

- Le site de la DSN indique une valeur de 500 € nette soit 536 €.

- Nous sommes donc en accord sur cet exemple.

- Déclaration en DSN du montant des heures supplémentaires versé en février 2020 (DSN du mois principal déclaré février 2020) :

| Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires) | ||

| Date de début de période de paie | S21.G00.51.001 | 01012020 |

| Date de fin de période de paie | S21.G00.51.002 | 31012020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 017 - Heures supplémentaires ou complémentaires aléatoires |

| Nombre d'heures | S21.G00.51.012 | [A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires] |

| Montant | S21.G00.51.013 | 5894.00 |

| Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées) | ||

| Date de début de période de paie | S21.G00.51.001 | 01012020 |

| Date de fin de période de paie | S21.G00.51.002 | 31012020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 026 - Heures supplémentaires exonérées |

| Nombre d'heures | S21.G00.51.012 | [A ne pas renseigner] |

| Montant | S21.G00.51.013 | 5358.00 |

- Déclaration en DSN du montant des heures supplémentaires versées en mai 2020 (DSN du mois principal déclaré mai 2020) :

| Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires) | ||

| Date de début de période de paie | S21.G00.51.001 | 01052020 |

| Date de fin de période de paie | S21.G00.51.002 | 31052020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 017 - Heures supplémentaires ou complémentaires aléatoires |

| Nombre d'heures | S21.G00.51.012 | [A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires] |

| Montant | S21.G00.51.013 | 1072.00 |

| Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées) | ||

| Date de début de période de paie | S21.G00.51.001 | 01052020 |

| Date de fin de période de paie | S21.G00.51.002 | 31052020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 026 - Heures supplémentaires exonérées |

| Nombre d'heures | S21.G00.51.012 | [A ne pas renseigner] |

| Montant | S21.G00.51.013 | 1072.00 |

- En résumé, pour 2020, ce salarié perçoit 5 500 € à raison des heures supplémentaires et complémentaires réalisées en dehors de la période d’état d’urgence sanitaire du 1er janvier 2020 au 15 mars 2020, et 1 000 € à raison des heures supplémentaires réalisées pendant la période.

- Ce salarié bénéficie du plafond de 7 500 € suite aux heures supplémentaires réalisées pendant la période d’état d’urgence sanitaire.

- Le montant perçu à raison des heures supplémentaires réalisées en dehors de la période est supérieur au plafond de 5 000 € : seuls 5 000 € sont exonérés.

- En conséquence, 6 000 € sont exonérés (5 000 + 1 000) et 500 € sont imposés.

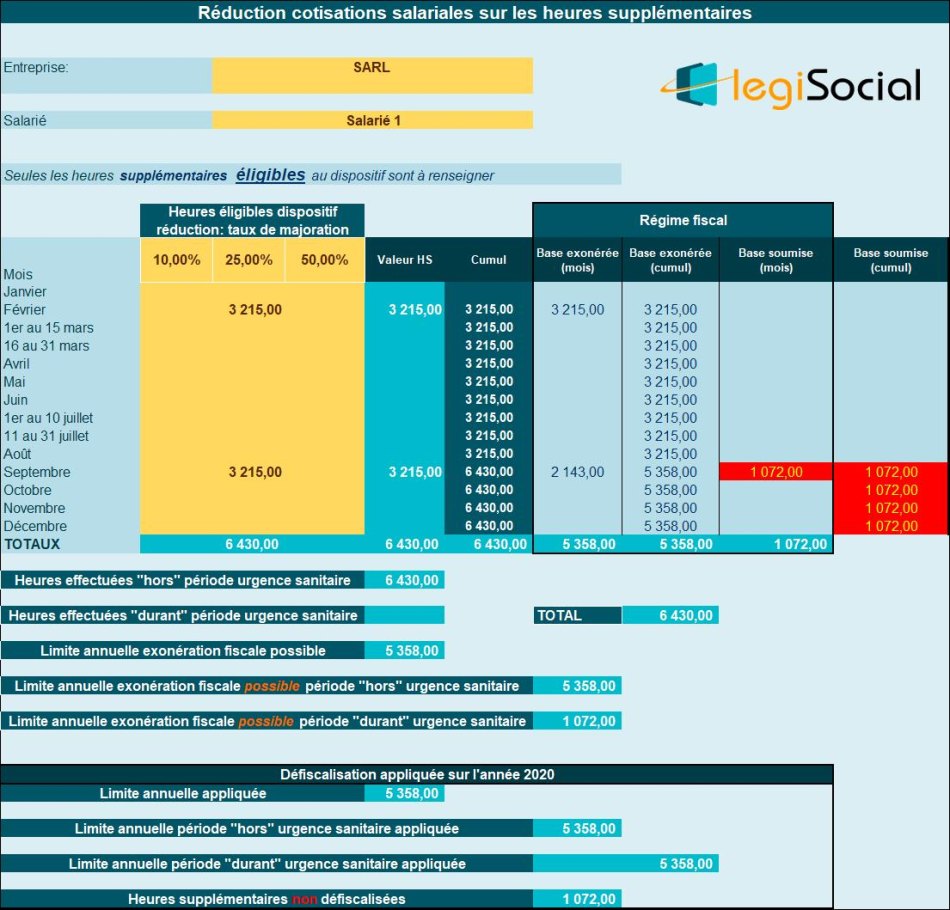

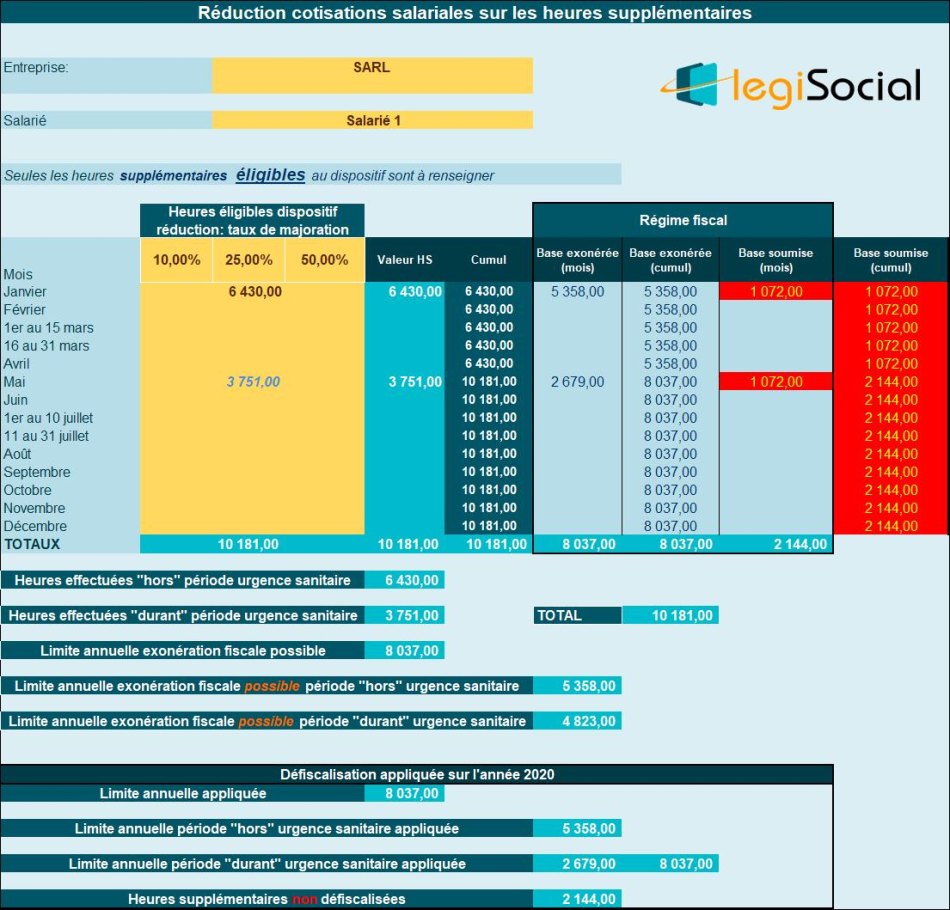

Cas d’exemple n°4

- En février 2020, un employeur verse à un salarié 6000 euros net (soit 6.430 euros brut) au titre d'heures supplémentaires aléatoires effectuées en janvier 2020 (en dehors de la période d’état d’urgence sanitaire).

- En juin 2020, l’employeur lui verse 3500 euros net (soit 3.751 euros brut) au titre d'heures supplémentaires aléatoires effectuées durant la période d’état d’urgence sanitaire.

Chiffrage avec notre outil

Modalités déclaratives

En résultante :

- Les heures supplémentaires versées en février sont exonérées à hauteur de 5000 euros net (soit 5358 euros brut) ; le plafond de 5000 € est dépassé de 1000 euros net qui sont alors imposées ;

- Les heures supplémentaires versées en juin, 3500 euros net (soit 3571 euros brut), sont exonérées à hauteur de 2500 euros (soit 2679 euros brut).

Interrogation services de la DSN-info

Nous interrogeons les services de la DSN concernant ces informations, car selon nous :

- Le total brut des heures supplémentaires réalisées sur l’année est de 10.181 € ;

- Des heures ayant été réalisées durant la période d’urgence sanitaire, le seuil d’exonération annuelle est donc porté à 8.037 € ;

- Mais les heures réalisées, hors de la période d’urgence sanitaire, dépassent le seuil de 5.358 €

- Donnant lieu à soumission de 1.072 € (6.430 €- 5.358 €) ;

- Il reste donc à exonérer 10.181 € moins 1.072 €, soit 9.109 € ;

- Le dépassement du seuil annuel est donc de 9.109 € moins 8.037 €, soit 1.072 € ;

- Au total, les heures supplémentaires soumises seront donc de 1.072 € + 1.072 €, soit 144 €

- Le site de la DSN indique une valeur de 2.000 € nette soumises, soit 2.143 € traduites en valeurs brutes.

- Nous sommes désormais en accord avec la publication de la DSN, suite à l’actualisation du 15 septembre 2020, faisant suite à nos interrogations.

- Déclaration en DSN du montant des heures supplémentaires versé en février 2020 (DSN du mois principal déclaré février 2020) :

| Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires) | ||

| Date de début de période de paie | S21.G00.51.001 | 01012020 |

| Date de fin de période de paie | S21.G00.51.002 | 31012020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 017 - Heures supplémentaires ou complémentaires aléatoires |

| Nombre d'heures | S21.G00.51.012 | [A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires] |

| Montant | S21.G00.51.013 | 6430.00 |

| Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées) | ||

| Date de début de période de paie | S21.G00.51.001 | 01012020 |

| Date de fin de période de paie | S21.G00.51.002 | 31012020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 026 - Heures supplémentaires exonérées |

| Nombre d'heures | S21.G00.51.012 | [A ne pas renseigner] |

| Montant | S21.G00.51.013 | 5358.00 |

- Déclaration en DSN du montant des heures supplémentaires versées en mai 2020 (DSN du mois principal déclaré mai 2020) :

| Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires) | ||

| Date de début de période de paie | S21.G00.51.001 | 01052020 |

| Date de fin de période de paie | S21.G00.51.002 | 31052020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 017 - Heures supplémentaires ou complémentaires aléatoires |

| Nombre d'heures | S21.G00.51.012 | [A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires] |

| Montant | S21.G00.51.013 | 3751.00 |

| Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées) | ||

| Date de début de période de paie | S21.G00.51.001 | 01052020 |

| Date de fin de période de paie | S21.G00.51.002 | 31052020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 026 - Heures supplémentaires exonérées |

| Nombre d'heures | S21.G00.51.012 | [A ne pas renseigner] |

| Montant | S21.G00.51.013 | 2679.00 |

- En résumé, pour 2020, ce salarié perçoit 6 000 € à raison des heures supplémentaires et complémentaires réalisées en dehors de la période d’état d’urgence sanitaire du 1er janvier 2020 au 15 mars 2020, et 3 500 € à raison des heures supplémentaires réalisées pendant la période.

- Ce salarié bénéficie du plafond de 7 500 €.

- Le montant perçu à raison des heures supplémentaires réalisées en dehors de la période d’état d’urgence sanitaire est supérieur au plafond de 5 000 € : seuls 5 000 € sont exonérés.

- En conséquence, 7 500 € sont exonérés (5 000 + 2 500) et 2 000 € sont imposés (1 000 + 1000).

Cas d’exemple n°5

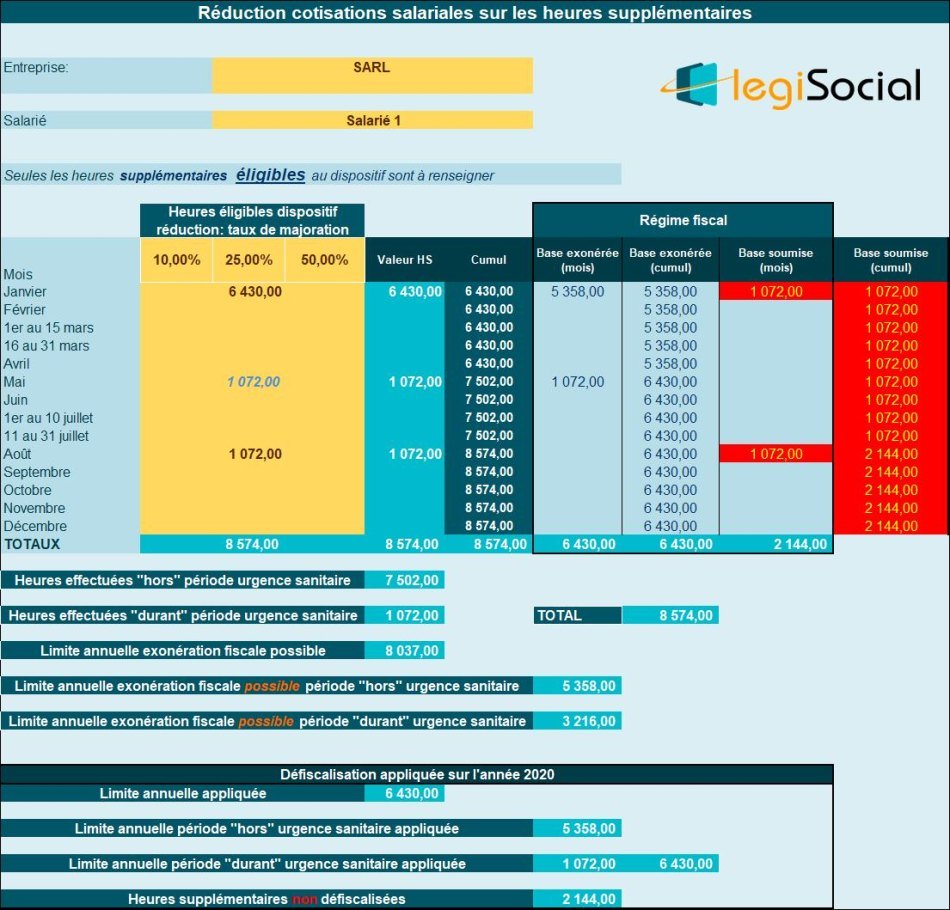

- En février 2020, un employeur verse à un salarié 6000 euros net (soit 6.430 euros brut) au titre d'heures supplémentaires aléatoires effectuées en janvier 2020 (en dehors de la période d’état d’urgence sanitaire).

- En juin 2020, l’employeur lui verse 1000 euros net (soit 1.072 euros brut) au titre d'heures supplémentaires aléatoires effectuées durant la période d’état d’urgence sanitaire.

- En septembre 2020, l’employeur lui verse 1000 euros net (soit 1.072 euros brut) au titre d'heures supplémentaires aléatoires après la période d’état d’urgence sanitaire en août 2020.

Chiffrage avec notre outil

Modalités déclaratives

En résultante :

- Les heures supplémentaires versées en février sont exonérées à hauteur de 5000 euros net (soit 5358 euros brut) ; le plafond de 5000 € est dépassé de 1000 euros net qui sont alors imposées.

- Les heures supplémentaires versées en juin, 1000 euros net (soit 1072 euros brut), sont exonérées à hauteur de 1000 euros (soit 1076 euros brut).

- Les heures supplémentaires versées en septembre, 1000 euros net (soit 1072 euros brut), ne sont pas exonérées, car le plafond de 5000 euros net a déjà été dépassé en février 2020.

Interrogation services de la DSN-info

Nous interrogeons les services de la DSN concernant ces informations, car selon nous :

- Le total brut des heures supplémentaires réalisées sur l’année est de 8.574 € ;

- Des heures ayant été réalisées durant la période d’urgence sanitaire, le seuil d’exonération annuelle est donc porté à 8.037 € ;

- Mais les heures réalisées, hors de la période d’urgence sanitaire, dépassent le seuil de 5.358 €

- Donnant lieu à soumission de 2.144 € [(6.430 €+1.072 €) - 5.358 €] ;

- Il reste donc à exonérer 8.574 € moins 2.144 €, soit 6.430 €, cette valeur ne dépassant le seuil de 8.037 € toutes ces heures sont alors défiscalisées ;

- Au total, les heures supplémentaires soumises seront donc 144 €

- Le site de la DSN indique une valeur de 2.000 € nette soumises (1.000 €+ 1.000 €), soit 2.143 € traduites en valeurs brutes.

- Nous sommes désormais en accord avec la publication de la DSN, suite à l’actualisation du 15 septembre 2020, faisant suite à nos interrogations.

- Déclaration en DSN du montant des heures supplémentaires versé en février 2020 (DSN du mois principal déclaré février 2020) :

| Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires) | ||

| Date de début de période de paie | S21.G00.51.001 | 01012020 |

| Date de fin de période de paie | S21.G00.51.002 | 31012020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 017 - Heures supplémentaires ou complémentaires aléatoires |

| Nombre d'heures | S21.G00.51.012 | [A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires] |

| Montant | S21.G00.51.013 | 6430.00 |

| Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées) | ||

| Date de début de période de paie | S21.G00.51.001 | 01012020 |

| Date de fin de période de paie | S21.G00.51.002 | 31012020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 026 - Heures supplémentaires exonérées |

| Nombre d'heures | S21.G00.51.012 | [A ne pas renseigner] |

| Montant | S21.G00.51.013 | 5358.00 |

- Déclaration en DSN du montant des heures supplémentaires versées en mai 2020 (DSN du mois principal déclaré mai 2020) :

| Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires) | ||

| Date de début de période de paie | S21.G00.51.001 | 01052020 |

| Date de fin de période de paie | S21.G00.51.002 | 31052020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 017 - Heures supplémentaires ou complémentaires aléatoires |

| Nombre d'heures | S21.G00.51.012 | [A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires] |

| Montant | S21.G00.51.013 | 1072.00 |

| Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées) | ||

| Date de début de période de paie | S21.G00.51.001 | 01052020 |

| Date de fin de période de paie | S21.G00.51.002 | 31052020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 026 - Heures supplémentaires exonérées |

| Nombre d'heures | S21.G00.51.012 | [A ne pas renseigner] |

| Montant | S21.G00.51.013 | 1072.00 |

- Déclaration en DSN du montant des heures supplémentaires versées en septembre 2020 (DSN du mois principal déclaré septembre 2020) :

| Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires) | ||

| Date de début de période de paie | S21.G00.51.001 | 01082020 |

| Date de fin de période de paie | S21.G00.51.002 | 31082020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 017 - Heures supplémentaires ou complémentaires aléatoires |

| Nombre d'heures | S21.G00.51.012 | [A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires] |

| Montant | S21.G00.51.013 | 1072.00 |

- En résumé, pour 2020, ce salarié perçoit 6 000 € à raison des heures supplémentaires et complémentaires réalisées en dehors de la période d’état d’urgence sanitaire du 1er janvier 2020 au 15 mars 2020, et 1000 euros du 16 mars au 10 juillet pendant la période d’état d’urgence sanitaire et 1000 euros du 11 juillet au 31 décembre en dehors de la période d’état d’urgence sanitaire.

- Ce salarié bénéficie du plafond de 7 500 €.

- Le montant perçu à raison des heures supplémentaires réalisées en dehors de la période d’état d’urgence sanitaire est supérieur au plafond de 5 000 € : seuls 5 000 € sont exonérés.

- En conséquence 6 000 € sont exonérés (5 000 + 1 000) et 2 000 € sont imposés

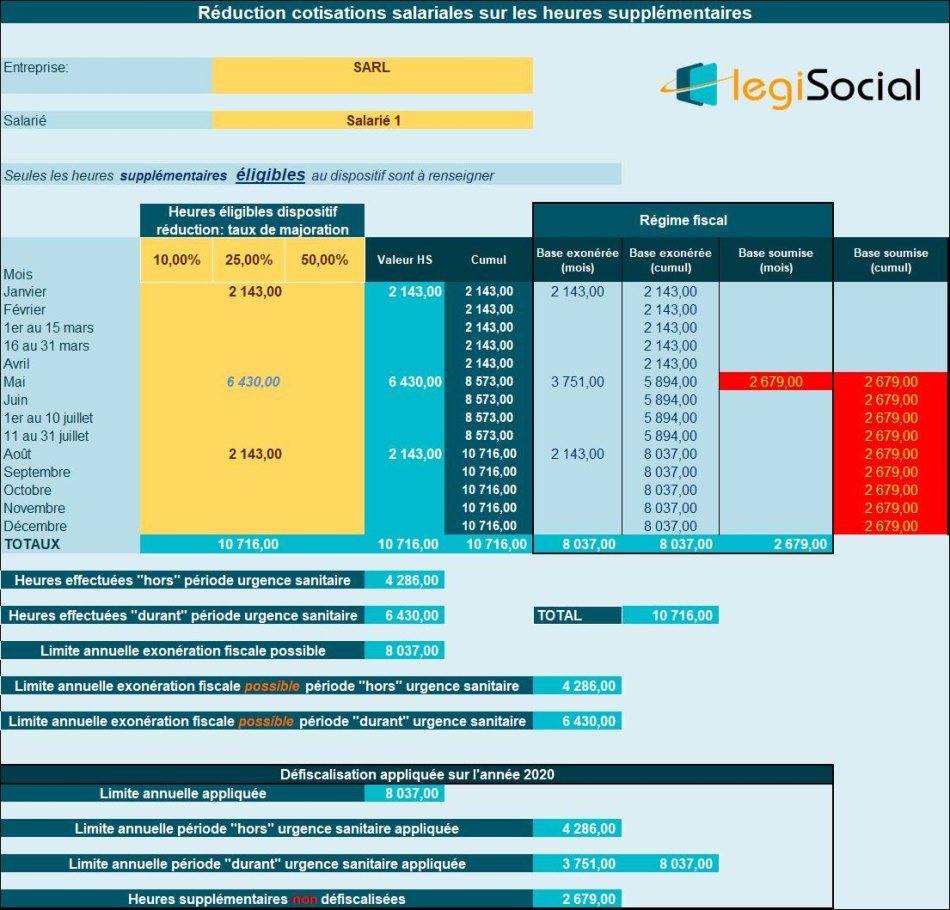

Cas d’exemple n°6

- En février 2020, un employeur verse à un salarié 2000 euros net (soit 2.143 euros brut) au titre d'heures supplémentaires aléatoires effectuées en janvier 2020 (en dehors de la période d’état d’urgence sanitaire).

- En juin 2020, l’employeur lui verse 6000 euros net (soit 6.430 euros brut) au titre d'heures supplémentaires aléatoires effectuées durant la période d’état d’urgence sanitaire.

- En septembre 2020, l’employeur lui verse 2000 euros net (soit 2.143 euros brut) au titre d'heures supplémentaires aléatoires effectuées durant la période d’état d’urgence sanitaire (le site de la DSN rectifie par la suite, en indiquant que ces heures sont réalisées « hors période d’urgence sanitaire »).

Chiffrage avec notre outil

Modalités déclaratives

En résultante :

- Les heures supplémentaires versées en février sont exonérées à hauteur de 2000 euros net (soit 2143 euros brut);

- Les heures supplémentaires versées en juin, 6 000 euros net (soit 6430 euros brut), sont exonérées à hauteur de 5500 euros (soit 5894 euros brut).

- Les heures supplémentaires versées en septembre, 2 000 euros net (soit 2143 euros brut) ne dépassent pas le seuil de 5 000 euros net hors période d’état d’urgence, mais dépasse le seuil global de 7 500 euros nets. Elles sont donc entièrement imposées.

Vérification calculs avec ceux des services de la DSN-info

Nous avons comparé le chiffrage des services de la DSN avec le nôtre et obtenons :

- Le total brut des heures supplémentaires réalisées sur l’année est de 10.716 € ;

- Des heures ayant été réalisées durant la période d’urgence sanitaire, le seuil d’exonération annuelle est donc porté à 8.037 € ;

- Les heures réalisées, hors de la période d’urgence sanitaire, sont à hauteur de 4.286 €, ne dépassent pas le seuil de 5.358 €

- Sont donc soumises à impôt sur le revenu, les heures excédant le seuil annuel de 8.037 €, soit présentement 10.716 € moins 8.037 €, soit 2.679 € ;

- Le site de la DSN indique que 536 € + 2.143 €, soit 2.679 € excédent le seuil,

- Nous sommes désormais en accord avec la publication de la DSN, suite à l’actualisation du 15 septembre 2020, faisant suite à nos interrogations.

- Déclaration en DSN du montant des heures supplémentaires versé en février 2020 (DSN du mois principal déclaré février 2020) :

| Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires) | ||

| Date de début de période de paie | S21.G00.51.001 | 01012020 |

| Date de fin de période de paie | S21.G00.51.002 | 31012020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 017 - Heures supplémentaires ou complémentaires aléatoires |

| Nombre d'heures | S21.G00.51.012 | [A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires] |

| Montant | S21.G00.51.013 | 2143.00 |

| Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées) | ||

| Date de début de période de paie | S21.G00.51.001 | 01012020 |

| Date de fin de période de paie | S21.G00.51.002 | 31012020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 026 - Heures supplémentaires exonérées |

| Nombre d'heures | S21.G00.51.012 | [A ne pas renseigner] |

| Montant | S21.G00.51.013 | 2143.00 |

- Déclaration en DSN du montant des heures supplémentaires versées en mai 2020 (DSN du mois principal déclaré mai 2020) :

| Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires) | ||

| Date de début de période de paie | S21.G00.51.001 | 01052020 |

| Date de fin de période de paie | S21.G00.51.002 | 31052020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 017 - Heures supplémentaires ou complémentaires aléatoires |

| Nombre d'heures | S21.G00.51.012 | [A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires] |

| Montant | S21.G00.51.013 | 6430.00 |

| Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées) | ||

| Date de début de période de paie | S21.G00.51.001 | 01052020 |

| Date de fin de période de paie | S21.G00.51.002 | 31052020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 026 - Heures supplémentaires exonérées |

| Nombre d'heures | S21.G00.51.012 | [A ne pas renseigner] |

| Montant | S21.G00.51.013 | 5894.00 |

- Déclaration en DSN du montant des heures supplémentaires versées en septembre 2020 (DSN du mois principal déclaré septembre 2020) :

| Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires) | ||

| Date de début de période de paie | S21.G00.51.001 | 01072020 |

| Date de fin de période de paie | S21.G00.51.002 | 31072020 |

| Numéro du contrat | S21.G00.51.010 | 00001 (numéro de contrat du salarié) |

| Type | S21.G00.51.011 | 017 - Heures supplémentaires ou complémentaires aléatoires |

| Nombre d'heures | S21.G00.51.012 | [A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires] |

| Montant | S21.G00.51.013 | 2143.00 |

En résumé, pour 2020, ce salarié perçoit 2 000 € à raison des heures supplémentaires et complémentaires réalisées en dehors de la période d’état d’urgence sanitaire du 1er janvier 2020 au 15 mars 2020, et 6 000 € à raison des heures supplémentaires réalisées pendant la période, puis 2 000€ pendant la période hors d’état d’urgence sanitaire du 11 juillet au 31 décembre.

- Ce salarié bénéficie du plafond de 7 500 €. Toutefois, Il dépasse ce plafond de 500€ (2000 + 6000)

- Si les heures supplémentaires versées sur la période du 11 juillet au 31 décembre sont en-dessous du seuil de 5 000€ (2 000 + 2 000), le montant total d’exonération ne peut pas dépasser 7 500€, elles ne sont donc pas exonérées.

- En conséquence, 7 500 € sont exonérés (2 000 + 5 500) et 2 500 € sont imposés (500 + 2000)

Publication site DSN-info, fiche pratique n°2110 :

Exonération des heures supplémentaires et complémentaires, mise en oeuvre de l'exonération avec la méthode forfaitaire

Exonération des heures supplémentaires et complémentaires, mise en oeuvre de l'exonération avec la méthode forfaitaire

Quelles sont les modalités d'application de l'exonération des heures supplémentaires et complémentaires ? (article 2 loi mesures d’urgence économiques et sociales - MUES)

Rappel du contexte

L’article 7 de la loi de financement de la sécurité sociale (LFSS) pour 2019 a instauré une exonération de cotisations salariales pour les périodes courant à compter du 1er septembre 2019, applicable dans l'ensemble des départements de métropole et d'Outre-mer - dont Mayotte, ainsi qu'à Saint-Pierre-et-Miquelon.

Suite à l'annonce présidentielle du 10 décembre 2018, la loi portant mesures d'urgence économiques et sociales a avancé la date d'entrée en vigueur de cette exonération au 1er janvier 2019, et l'étend à l'impôt sur le revenu dans la limite de 5 000 € par salarié et par an.

Règles applicables

L’exonération prévue à l’article 81 quater du CGI s’applique dans une limite annuelle égale à 5000 euros. Ce plafond annuel s’apprécie au regard de la rémunération nette imposable afférente aux heures supplémentaires exonérées perçues par la personne au cours de l’année. Pour son application concrète en paie, dès lors que les montants sont bruts, la DGFIP a confirmé que le calcul s’opérerait en conséquence sur un plafond exprimé en brut de 5 358 €.

Il est admis que chaque employeur applique ce plafond sans tenir compte des éventuelles rémunérations d’heures supplémentaires ou complémentaires perçues par le salarié auprès d’autres employeurs.

Aucune proratisation en fonction de la durée d’activité n’est à réaliser (temps partiel notamment, ou contrats sur une période inférieure à l’année entière).

Il est précisé que la CSG et la CRDS assises sur les heures supplémentaires et complémentaires exonérées d’impôt sur le revenu sont intégralement non-déductibles du revenu imposable dans la mesure où ces heures supplémentaires et complémentaires sont à la fois exonérées d’impôt sur le revenu et, en pratique, de cotisations sociales salariales. La tolérance doctrinale (BOI-RSA-BASE-30-30 § 50) qui admet la déductibilité de la CSG portant sur des revenus exonérés d’impôt sur le revenu à condition qu’ils soient assujettis aux cotisations de sécurité sociale n’est donc pas applicable au cas d’espèce.

NB : dans tous les cas, les montants d’heures supplémentaires au-delà du plafond d’exonération doivent être réintégrés dans la rémunération nette fiscale, et être soumis au prélèvement à la source.

Modalités pratiques de mise en œuvre de l’exonération

En principe, l’employeur doit distinguer d’une part le salaire brut et d’autre part les heures supplémentaires pour en déterminer séparément le montant imposable ou exonéré, ce qui implique de déterminer un plafond spécifique à chaque salarié en fonction des cotisations non couvertes par la réduction applicable au montant brut versé.

En pratique, il est admis que l’employeur applique la méthode suivante.

Cette méthode consiste à déduire de la rémunération brute totale (salaire en brut et heures supplémentaires en brut) l’intégralité des cotisations et contributions sociales déductibles (y compris la CSG et la CRDS), diminuée de la réduction proportionnelle de cotisations salariales sur les heures supplémentaires et majorée de la CSG non déductible de la CRDS.

Le montant ainsi obtenu se voit diminué du montant de la rémunération brute des heures supplémentaires exonérées diminué de la fraction de la CSG déductible afférente à cette rémunération dans le respect de la limite de 5 000 € nets par an.

Avec cette méthode, dans le cas où le taux moyen de cotisations et contributions salariales déductibles – hors CSG et CRDS – afférent aux heures supplémentaires est supérieur au taux maximum de la réduction proportionnelle de cotisations salariales, le reliquat est déductible de la rémunération brute imposable.

Le montant brut du plafond est obtenu en réintégrant la part déductible de la CSG. Ainsi, ce plafond est égal au montant net imposable des heures supplémentaires de 5 000€ auquel s’ajoute la part de la CSG déductible assise sur ces heures exonérées soit 5 358 €. Le détail du calcul est présenté ci-après.

Le plafond brut d’exonération des heures supplémentaires est calculé de la manière suivante :

5000 / (1 – (98,25/100) x (6,8/100)) = 5357,96, arrondi à 5 358 €

Aucune majoration au titre des cotisations sociales et contributions salariales non couvertes par la réduction n’est admise.

Exemples

Détermination du montant de l’exonération

Cas 1 : Dépassement du plafond brut d’exonération sur le mois

Salaire brut (a)

10 000 €

Heures suplémentaires en brut (b)

8 000 €

Total (1) (a+b)

18 000 €

(-) cot. soc. [(1)x 11%]

1 980 €

(-) CSG [(1) x 9,2% x 98,25%]

1 627 €

(-) CRDS [(1) x 0,5%x 98,25%]

88 €

(+) Réduction de cot. soc. (heures suppl.) [(b) x 11%]

880 €

(-) cot. soc. non couvertes par la réduction [(1) x 3%]

540 €

Net à payer

14 645 €

(+) part non déductible CSG [(1) x 2,4% x 98,25%]

424 €

(+) CRDS

88 €

Net imposable avant exo. heures supplémentaires

15 157 €

(-) Montant brut heures supplémentaires exonérées

5 358 €

(+) Part déductible de CSG sur heures supplémentaires (5358 x 0,068 x 0,9825)

358 €

Net imposable après exo. heures supplémentaires

10 157 €

Cas 2 : Non-dépassement du plafond brut d’exonération

Salaire brut (a)

10 000 €

Heures supplémentaires brut (b)

2 000 €

Total (1) (a+b)

12 000 €

(-) cot. soc. [(1)x 11%]

1 320 €

(-) CSG [(1) x 9,2% x 98,25%]

1 085 €

(-) CRDS [(1) x 0,5%x 98,25%]

59 €

(+) Réduction de cot. soc. (heures suppl.) [(b) x 11%]

220 €

(-) cot. soc. non couvertes par la réduction [(1) x 3%]

360 €

Net à payer

9 396 €

(+) part non déductible CSG [(1) x 2,4% x 98,25%]

283 €

(+) CRDS

59 €

Net imposable avant exo. heures supplémentaires

9 738 €

(-) Montant brut heures supplémentaires exonérées

2 000 €

(+) Part déductible de CSG sur heures supplémentaires (2000x 0,068 x 0,9825)

134 €

Net imposable après exo. heures supplémentaires

7 872 €

Heures supplémentaires réalisées dans le cadre de l’état d’urgence sanitaire en 2020

Contextes et règles applicables

L'article 4 de la loi 2020-473 du 25 avril 2020 de finances rectificative pour 2020 instaure un plafond spécifique de 7 500 € d’exonération des heures supplémentaires et complémentaires lorsque certaines sont réalisées pendant la période d’état d’urgence sanitaire.

Lire aussi :

Article 4 - LOI n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020 (1) - Légifrance

https://www.legifrance.gouv.fr/affichTexteArticle.do;jsessionid=73E16318E53ACD65BE15CD23EF44DC29.tplgfr30s_1?idArticle=JORFARTI000041820871&cidTexte=JORFTEXT000041820860&dateTexte=29990101&categorieLien=id

Lire aussi :

https://www.legifrance.gouv.fr/affichTexteArticle.do;jsessionid=73E16318E53ACD65BE15CD23EF44DC29.tplgfr30s_1?idArticle=JORFARTI000041820871&cidTexte=JORFTEXT000041820860&dateTexte=29990101&categorieLien=id

Lire aussi :

https://www.legifrance.gouv.fr/affichTexteArticle.do;jsessionid=73E16318E53ACD65BE15CD23EF44DC29.tplgfr30s_1?idArticle=JORFARTI000041820871&cidTexte=JORFTEXT000041820860&dateTexte=29990101&categorieLien=id

Lire aussi :

https://www.legifrance.gouv.fr/affichTexteArticle.do;jsessionid=73E16318E53ACD65BE15CD23EF44DC29.tplgfr30s_1?idArticle=JORFARTI000041820871&cidTexte=JORFTEXT000041820860&dateTexte=29990101&categorieLien=id

Lire aussi :

https://www.legifrance.gouv.fr/affichTexteArticle.do;jsessionid=73E16318E53ACD65BE15CD23EF44DC29.tplgfr30s_1?idArticle=JORFARTI000041820871&cidTexte=JORFTEXT000041820860&dateTexte=29990101&categorieLien=id

Lire aussi :

https://www.legifrance.gouv.fr/affichTexteArticle.do;jsessionid=73E16318E53ACD65BE15CD23EF44DC29.tplgfr30s_1?idArticle=JORFARTI000041820871&cidTexte=JORFTEXT000041820860&dateTexte=29990101&categorieLien=id

Lire aussi :

https://www.legifrance.gouv.fr/affichTexteArticle.do;jsessionid=73E16318E53ACD65BE15CD23EF44DC29.tplgfr30s_1?idArticle=JORFARTI000041820871&cidTexte=JORFTEXT000041820860&dateTexte=29990101&categorieLien=id

Lire aussi :

https://www.legifrance.gouv.fr/affichTexteArticle.do;jsessionid=73E16318E53ACD65BE15CD23EF44DC29.tplgfr30s_1?idArticle=JORFARTI000041820871&cidTexte=JORFTEXT000041820860&dateTexte=29990101&categorieLien=id

Le II de l'article 81 quater du CGI dispose que le plafond annuel d'exonération des heures supplémentaires et complémentaires est porté à 7 500 € lorsque les rémunérations des heures supplémentaires et complémentaires réalisées durant l'état d'urgence sanitaire, soit au regard de l’état actuel du droit du 16 mars 2020 au 10 juillet 2020, impliquent le dépassement du seuil annuel de 5 000 €.

Un salarié qui perçoit, à raison des heures supplémentaires effectuées entre le 16 mars 2020 et la fin de l'état d'urgence sanitaire, un montant de rémunération le conduisant à dépasser le plafond annuel de 5 000 € bénéficie, dès le premier euro de dépassement, du plafond de 7 500 €. Ce plafond de 7 500 € s'applique que la limite de 5 000 € ait été dépassée avant ou après la période d’état d’urgence.

Le montant des rémunérations que ce salarié perçoit, en 2020, à raison des heures supplémentaires et complémentaires réalisées en dehors de cette période (soit, en l'état actuel du droit, du 1er janvier au 15 mars 2020 et du 11 juillet au 31 décembre 2020) ne peut pas être exonéré au-delà de 5 000 €.

NB : pour les employeurs qui seraient dans l’incapacité de suivre de manière isolée les montants d’heures supplémentaires réalisées en dehors de la période d’état d’urgence, il est admis par tolérance qu’ils utilisent le seuil de 7 500 € dès lors qu’au moins une heure a été réalisée ou versée durant la période de l’état d’urgence sanitaire.

Par ailleurs, et même si le seuil à 5 000 € n’est pas dépassé, pour un salarié ayant bénéficié de seuil à 7 500 €, celui-ci constitue un montant maximum.

Points d’attentions :

Seules les heures effectivement réalisées entre le 16 mars 2020 et le 10 juillet 2020 rentrent dans le cadre du seuil de 7 500 €. Il convient donc de différencier, notamment pour les mois de mars et juillet 2020, les heures supplémentaires et complémentaires selon la date à laquelle elles ont été réalisées.

Dans le cas où la date exacte de réalisation des heures supplémentaires et complémentaires n’est pas mobilisable au moment de la liquidation de la paie, il convient d’utiliser la date de versement des heures supplémentaires et complémentaires pour déterminer si celles-ci se rapportent à la période d’état d’urgence sanitaire. Si la date de versement est située dans la période d’état d’urgence sanitaire, alors elles sont éligibles au seuil de 7 500 €.

Dans le cas d’un paiement annualisé des heures supplémentaires réalisées durant l’année :

si la totalité des heures supplémentaires a été réalisée hors période de crise sanitaire, le seuil de 5 000 € s’appliquera ;

si au moins une heure supplémentaire a été réalisée pendant la période de crise sanitaire, le seuil de 7 500 € s’appliquera(*).

(*) Ce seuil de 7 500 € s’applique également dans la situation où l’employeur ne peut, au moment de la liquidation de la paie, identifier la période de réalisation des heures supplémentaires au cours de l’année 2020, et ne sait donc pas déterminer si celles-ci ont été partiellement ou totalement réalisées hors période de crise sanitaire.

Détermination du plafond d’exonération de 7 500 € en montant brut

Le plafond brut d’exonération des heures supplémentaires est calculé de la manière suivante :

7500 / (1 – (98,25/100) x (6,8/100)) = 8 036,95, arrondi à 8 037 €

ExemplesPoints d’attention :

Les exemples présentés ci-dessous se basent sur la règle standard et non pas sur la tolérance qui permet aux employeurs d’utiliser le seuil de 7 500 € lorsqu’ils sont dans l’incapacité de suivre de manière isolée les montants d’heures supplémentaires réalisées en dehors de la période d’état d’urgence.

En version de norme P20V01, le code « 026 - Heures supplémentaires exonérées » n’est pas présent en rubrique « Type - S21.G00.51.011 ». Il n’est à utiliser qu’à partir de la version de norme P21V01.

Cas d’exemple n°1 :

En février 2020, un employeur verse à un salarié 3000 euros net (soit 3215 euros brut) au titre d'heures supplémentaires aléatoires effectuées en janvier 2020 (en dehors de la période d’état d’urgence sanitaire).

En septembre 2020, l’employeur lui verse 3000 euros net (soit 3226 euros brut) au titre d'heures supplémentaires aléatoires effectuées en août 2020 (en dehors de la période d’état d’urgence sanitaire).

De fait, en août 2020, le plafond annuel d’exonération de 5000 euros net (soit 5358 euros brut) est dépassé après cumul des heures supplémentaires réalisées en janvier et en août.

En résultante :

Les heures supplémentaires versées en août sont exonérées à hauteur de 2000 euros net (soit 2143 euros brut).

Les heures supplémentaires dépassant le plafond d’exonération (donc non exonérées) correspondent à un montant de 1000 euros net (soit 1072 euros brut).

Déclaration en DSN du montant des heures supplémentaires versé en février 2020 (DSN du mois principal déclaré février 2020) :

Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires)

Date de début de période de paie

S21.G00.51.001

01012020

Date de fin de période de paie

S21.G00.51.002

31012020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

017 - Heures supplémentaires ou complémentaires aléatoires

Nombre d'heures

S21.G00.51.012

[A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires]

Montant

S21.G00.51.013

3215.00

Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées)

Date de début de période de paie

S21.G00.51.001

01012020

Date de fin de période de paie

S21.G00.51.002

31012020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

026 - Heures supplémentaires exonérées

Nombre d'heures

S21.G00.51.012

[A ne pas renseigner]

Montant

S21.G00.51.013

3215.00

Déclaration en DSN du montant des heures supplémentaires versées en septembre 2020 (DSN du mois principal déclaré septembre 2020) :

Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires)

Date de début de période de paie

S21.G00.51.001

01082020

Date de fin de période de paie

S21.G00.51.002

31082020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

017 - Heures supplémentaires ou complémentaires aléatoires

Nombre d'heures

S21.G00.51.012

[A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires]

Montant

S21.G00.51.013

3215.00

Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées)

Date de début de période de paie

S21.G00.51.001

01012020

Date de fin de période de paie

S21.G00.51.002

31012020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

026 - Heures supplémentaires exonérées

Nombre d'heures

S21.G00.51.012

[A ne pas renseigner]

Montant

S21.G00.51.013

2143.00

En résumé, pour 2020, ce salarié perçoit 6 000 € à raison des heures supplémentaires et complémentaires réalisées exclusivement en dehors de la période d’état d’urgence sanitaire

→ Ce salarié ne bénéficie pas du plafond de 7 500 €.

→ Le plafond de 5 000 € lui est applicable ; en conséquence, 5 000 € sont exonérés et 1 000 € sont imposés.

Cas d’exemple n°2 :

En février 2020, un employeur verse à un salarié 2000 euros net (soit 2143 euros brut) au titre d'heures supplémentaires aléatoires effectuées en janvier 2020 (en dehors de la période d’état d’urgence sanitaire).

En juin 2020, l’employeur lui verse 4000 euros net (soit 4286 euros brut) au titre d'heures supplémentaires aléatoires effectuées en mai 2020 (i.e. durant la période d’état d’urgence sanitaire).

De fait, en juin 2020, le plafond annuel d’exonération de 7500 euros net (soit 8037 euros brut) applicable pour les heures supplémentaires effectuées pendant cette période d’état d’urgence n’est pas dépassé après cumul des heures supplémentaires réalisées en janvier et en juin.

En septembre 2020, l’employeur lui verse 2000 euros net (soit 2143 euros brut) au titre d'heures supplémentaires aléatoires effectuées en août 2020 (en dehors de la période d’état d’urgence sanitaire).

De fait, en août 2020, le plafond annuel d’exonération de 7500 euros net (soit 8037 euros brut) applicable (étant donné que ce salarié a effectué des heures supplémentaires pendant la période d’état d’urgence sanitaire) pour les heures supplémentaires effectuées pendant ce mois est dépassé après cumul des heures supplémentaires réalisées en janvier, en mai et en août.

En résultante :

Les heures supplémentaires versées en février sont exonérées à hauteur de 2000 euros net (soit 2143 euros brut).

Les heures supplémentaires versées en juin sont exonérées à hauteur de 4000 euros net (soit 4286 euros brut) car ne dépassant pas le plafond d’exonération de 7500 euros net.

Les heures supplémentaires versées en août sont exonérées à hauteur de 1500 euros net (soit 1607 euros brut), le plafond annuel d’exonération de 7500 euros net (soit 8037 euros brut) étant dépassé après cumul des paiements des heures supplémentaires et complémentaires réalisées en janvier, en mai et août. Et elles sont imposables à hauteur de 500 euros net (soit 536 euros brut).

Déclaration en DSN du montant des heures supplémentaires versé en février 2020 (DSN du mois principal déclaré février 2020) :

Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires)

Date de début de période de paie

S21.G00.51.001

01012020

Date de fin de période de paie

S21.G00.51.002

31012020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

017 - Heures supplémentaires ou complémentaires aléatoires

Nombre d'heures

S21.G00.51.012

[A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires]

Montant

S21.G00.51.013

2143.00

Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées)

Date de début de période de paie

S21.G00.51.001

01012020

Date de fin de période de paie

S21.G00.51.002

31012020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

026 - Heures supplémentaires exonérées

Nombre d'heures

S21.G00.51.012

[A ne pas renseigner]

Montant

S21.G00.51.013

2143.00

Déclaration en DSN du montant des heures supplémentaires versées en mai 2020 (DSN du mois principal déclaré juin 2020) :

Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires)

Date de début de période de paie

S21.G00.51.001

01052020

Date de fin de période de paie

S21.G00.51.002

31052020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

017 - Heures supplémentaires ou complémentaires aléatoires

Nombre d'heures

S21.G00.51.012

[A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires]

Montant

S21.G00.51.013

4285.00

Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées)

Date de début de période de paie

S21.G00.51.001

01052020

Date de fin de période de paie

S21.G00.51.002

31052020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

026 - Heures supplémentaires exonérées

Nombre d'heures

S21.G00.51.012

[A ne pas renseigner]

Montant

S21.G00.51.013

4285.00

Déclaration en DSN du montant des heures supplémentaires versées en septembre 2020 (DSN du mois principal déclaré septembre 2020) :

Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires)

Date de début de période de paie

S21.G00.51.001

01082020

Date de fin de période de paie

S21.G00.51.002

31082020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

017 - Heures supplémentaires ou complémentaires aléatoires

Nombre d'heures

S21.G00.51.012

[A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires]

Montant

S21.G00.51.013

2143.00

Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées)

Date de début de période de paie

S21.G00.51.001

01082020

Date de fin de période de paie

S21.G00.51.002

31082020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

026 - Heures supplémentaires exonérées

Nombre d'heures

S21.G00.51.012

[A ne pas renseigner]

Montant

S21.G00.51.013

1607.00

En résumé, pour 2020, ce salarié perçoit 4 000 € à raison des heures supplémentaires et complémentaires réalisées en dehors de la période d’état d’urgence sanitaire, et 4 000 € à raison de celles réalisées pendant la période d’état d’urgence sanitaire :

→ Ce salarié bénéficie du plafond de 5 000 € pour les heures supplémentaires et complémentaires réalisées en dehors de la période d’état d’urgence sanitaire. 4 000 € sont exonérées par rapport au seuil de 5 000 €

→ Ce salarié bénéficie du plafond de 7 500 € suite aux heures supplémentaires réalisées pendant la période soit 3 500 € jusqu’à atteindre le seuil de 7 500 €

→ En conséquence, 7 500 € (4 000 + 3 500) sont exonérés, et 500 € sont imposés.

Cas d’exemple n°3 :

En février 2020, un employeur verse à un salarié 5500 euros net (soit 5894 euros brut) au titre d'heures supplémentaires aléatoires effectuées en janvier 2020 (en dehors de la période d’état d’urgence sanitaire).

En juin 2020, l’employeur lui verse 1000 euros net (soit 1072 euros brut) au titre d'heures supplémentaires aléatoires effectuées durant la période d’état d’urgence sanitaire.

En résultante :

Les heures supplémentaires versées en février sont exonérées à hauteur de 5000 euros net (soit 5358 euros brut) ; le plafond de 5000 € est dépassé de 500 euros net qui sont alors imposables.

Les heures supplémentaires versées en juin, 1000 euros net (soit 1072 euros brut), sont totalement exonérées compte tenu du plafond applicable de 7500 euros (soit 8037 euros brut) qui n’est pas dépassé après cumul des heures supplémentaires réalisées en janvier et en mai.

Déclaration en DSN du montant des heures supplémentaires versé en février 2020 (DSN du mois principal déclaré février 2020) :

Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires)

Date de début de période de paie

S21.G00.51.001

01012020

Date de fin de période de paie

S21.G00.51.002

31012020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

017 - Heures supplémentaires ou complémentaires aléatoires

Nombre d'heures

S21.G00.51.012

[A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires]

Montant

S21.G00.51.013

5894.00

Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées)

Date de début de période de paie

S21.G00.51.001

01012020

Date de fin de période de paie

S21.G00.51.002

31012020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

026 - Heures supplémentaires exonérées

Nombre d'heures

S21.G00.51.012

[A ne pas renseigner]

Montant

S21.G00.51.013

5358.00

Déclaration en DSN du montant des heures supplémentaires versées en mai 2020 (DSN du mois principal déclaré juin 2020) :

Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires)

Date de début de période de paie

S21.G00.51.001

01052020

Date de fin de période de paie

S21.G00.51.002

31052020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

017 - Heures supplémentaires ou complémentaires aléatoires

Nombre d'heures

S21.G00.51.012

[A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires]

Montant

S21.G00.51.013

1072.00

Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées)

Date de début de période de paie

S21.G00.51.001

01052020

Date de fin de période de paie

S21.G00.51.002

31052020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

026 - Heures supplémentaires exonérées

Nombre d'heures

S21.G00.51.012

[A ne pas renseigner]

Montant

S21.G00.51.013

1072.00

En résumé, pour 2020, ce salarié perçoit 5 500 € à raison des heures supplémentaires et complémentaires réalisées en dehors de la période d’état d’urgence sanitaire du 1er janvier 2020 au 15 mars 2020, et 1 000 € à raison des heures supplémentaires réalisées pendant la période.

→ Ce salarié bénéficie du plafond de 7 500 € suite aux heures supplémentaires réalisées pendant la période d’état d’urgence sanitaire.

→ Le montant perçu à raison des heures supplémentaires réalisées en dehors de la période est supérieur au plafond de 5 000 € : seuls 5 000 € sont exonérés.

→ En conséquence, 6 000 € sont exonérés (5 000 + 1 000) et 500 € sont imposés.

Cas d’exemple n°4 :

En février 2020, un employeur verse à un salarié 6000 euros net (soit 6430 euros brut) au titre d'heures supplémentaires aléatoires effectuées en janvier 2020 (en dehors de la période d’état d’urgence sanitaire).

En juin 2020, l’employeur lui verse 3500 euros net (soit 3751 euros brut) au titre d'heures supplémentaires aléatoires effectuées durant la période d’état d’urgence sanitaire.

En résultante :

Les heures supplémentaires versées en février sont exonérées à hauteur de 5000 euros net (soit 5358 euros brut) ; le plafond de 5000 € est dépassé de 1000 euros net qui sont alors imposées.

Les heures supplémentaires versées en juin, 3500 euros net (soit 3751 euros brut), sont exonérées à hauteur de 2500 euros (soit 2679 euros brut).

Déclaration en DSN du montant des heures supplémentaires versé en février 2020 (DSN du mois principal déclaré février 2020) :

Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires)

Date de début de période de paie

S21.G00.51.001

01012020

Date de fin de période de paie

S21.G00.51.002

31012020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

017 - Heures supplémentaires ou complémentaires aléatoires

Nombre d'heures

S21.G00.51.012

[A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires]

Montant

S21.G00.51.013

6430.00

Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées)

Date de début de période de paie

S21.G00.51.001

01012020

Date de fin de période de paie

S21.G00.51.002

31012020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

026 - Heures supplémentaires exonérées

Nombre d'heures

S21.G00.51.012

[A ne pas renseigner]

Montant

S21.G00.51.013

5358.00

Déclaration en DSN du montant des heures supplémentaires versées en mai 2020 (DSN du mois principal déclaré juin 2020) :

Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires)

Date de début de période de paie

S21.G00.51.001

01052020

Date de fin de période de paie

S21.G00.51.002

31052020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

017 - Heures supplémentaires ou complémentaires aléatoires

Nombre d'heures

S21.G00.51.012

[A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires]

Montant

S21.G00.51.013

3751.00

Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées)

Date de début de période de paie

S21.G00.51.001

01052020

Date de fin de période de paie

S21.G00.51.002

31052020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

026 - Heures supplémentaires exonérées

Nombre d'heures

S21.G00.51.012

[A ne pas renseigner]

Montant

S21.G00.51.013

2679.00

En résumé, pour 2020, ce salarié perçoit 6 000 € à raison des heures supplémentaires et complémentaires réalisées en dehors de la période d’état d’urgence sanitaire du 1er janvier 2020 au 15 mars 2020, et 3 500 € à raison des heures supplémentaires réalisées pendant la période.

→ Ce salarié bénéficie du plafond de 7 500 €.

→ Le montant perçu à raison des heures supplémentaires réalisées en dehors de la période d’état d’urgence sanitaire est supérieur au plafond de 5 000 € : seuls 5 000 € sont exonérés.

→ En conséquence, 7 500 € sont exonérés (5 000 + 2 500) et 2 000 € sont imposés (1 000 + 1000).

Cas d’exemple n°5 :

En février 2020, un employeur verse à un salarié 6000 euros net (soit 6430 euros brut) au titre d'heures supplémentaires aléatoires effectuées en janvier 2020 (en dehors de la période d’état d’urgence sanitaire).

En juin 2020, l’employeur lui verse 1000 euros net (soit 1072 euros brut) au titre d'heures supplémentaires aléatoires effectuées durant la période d’état d’urgence sanitaire.

En septembre 2020, l’employeur lui verse 1000 euros net (soit 1072 euros brut) au titre d'heures supplémentaires aléatoires après la période d’état d’urgence sanitaire en août 2020.

En résultante :

Les heures supplémentaires versées en février sont exonérées à hauteur de 5000 euros net (soit 5358 euros brut) ; le plafond de 5000 € est dépassé de 1000 euros net qui sont alors imposées.

Les heures supplémentaires versées en juin, 1000 euros net (soit 1072 euros brut), sont exonérées à hauteur de 1000 euros (soit 1072 euros brut).

Les heures supplémentaires versées en septembre, 1000 euros net (soit 1072 euros brut), ne sont pas exonérées, car le plafond de 5000 euros net a déjà été dépassé en février 2020.

Déclaration en DSN du montant des heures supplémentaires versé en février 2020 (DSN du mois principal déclaré février 2020) :

Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires)

Date de début de période de paie

S21.G00.51.001

01012020

Date de fin de période de paie

S21.G00.51.002

31012020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

017 - Heures supplémentaires ou complémentaires aléatoires

Nombre d'heures

S21.G00.51.012

[A renseigner du volume horaire dédié aux heures supplémentaires ou complémentaires]

Montant

S21.G00.51.013

6430.00

Rémunération - S21.G00.51 (Type : 026 - Heures supplémentaires exonérées)

Date de début de période de paie

S21.G00.51.001

01012020

Date de fin de période de paie

S21.G00.51.002

31012020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011

026 - Heures supplémentaires exonérées

Nombre d'heures

S21.G00.51.012

[A ne pas renseigner]

Montant

S21.G00.51.013

5358.00

Déclaration en DSN du montant des heures supplémentaires versées en mai 2020 (DSN du mois principal déclaré juin 2020) :

Rémunération - S21.G00.51 (Type : 017 - Heures supplémentaires ou complémentaires aléatoires)

Date de début de période de paie

S21.G00.51.001

01052020

Date de fin de période de paie

S21.G00.51.002

31052020

Numéro du contrat

S21.G00.51.010

00001 (numéro de contrat du salarié)

Type

S21.G00.51.011