Comment déterminer des cotisations excédentaires de prévoyance en 2019 en cas de mutuelle facultative?

Comment déterminer des cotisations excédentaires de prévoyance en 2019 en cas de mutuelle facultative?

Cet article a été publié il y a 5 ans, il est donc possible qu'il ne soit plus à jour.

Présentation du contexte

Salarié cadre, présent dans l’entreprise du 1er janvier au 31 décembre 2019 ;

Il exerce son activité à temps plein dans l’entreprise qui compte 15 salariés.

Rémunérations versées en 2019

| janvier | 3 800,00 |

| février | 3 800,00 |

| mars | 5 400,00 |

| avril | 3 800,00 |

| mai | 5 400,00 |

| juin | 3 800,00 |

| juillet | 5 400,00 |

| août | 3 800,00 |

| septembre | 4 600,00 |

| octobre | 3 800,00 |

| novembre | 3 800,00 |

| décembre | 4 500,00 |

| TOTAL | 51 900,00 |

Régime prévoyance en vigueur dans l’entreprise

Un régime de prévoyance est en vigueur dans l’entreprise.

Ce régime est supposé répondre aux 9 conditions cumulatives permettant le bénéfice du régime social et fiscal de faveur

| Prévoyance complémentaire | |||

| Part patronale | Part salariale | ||

| Cadres | Cotisation sur tranche 1 | 5,00% | 1,00% |

| Cotisation sur tranche 2 | 5,00% | 1,00% | |

L’assurance-décès cadre obligatoire est supposée comprise dans le taux de 4% en vigueur sur la tranche 1

| Mutuelle | ||

| Part patronale | Part salariale | |

| Cotisation forfaitaire mensuelle | 80 € | 80 € |

Autres régimes en vigueur

Sont également en vigueur les 2 régimes suivants :

Régime 1 : régime visant à couvrir l’obligation légale et conventionnelle de maintien de salaire en cas d’arrêt de travail

| Contribution obligation légale_conventionnelle maintien de salaire | ||

| Part patronale | ||

| Cadres | Cotisation sur tranche A-1 | 1,20% |

| Cotisation sur tranche 2 | 0,80% | |

Régime 2 : mutuelle facultative

| Mutuelle | ||

| Part patronale | Part salariale | |

| Cotisation forfaitaire mensuelle | 40 € | 42 € |

Traitement fiscal et social

De façon synthétique, le traitement fiscal et social des cotisations excédentaires s’effectue comme suit :

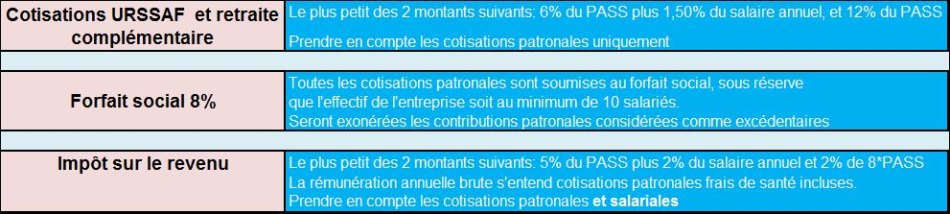

Traitement des cotisations excédentaires de prévoyance

Traitement social

Explications

- Sur l’année 2019, les contributions patronales ont été versées à hauteur de 3.555,00 € (2.595 €+ 960 €)

- La limite sociale est fixée au plus petit montant entre :

- 6% du PASS + 1,5% RAB ;

- 12% du PASS

PASS= Plafond Annuel de Sécurité Sociale RAB= Rémunération Annuelle Brute

- Dans le cas présent, nous avons donc :

- 6% du PASS + 1,5% RAB= (6% *40.524 €+ (1,5%* 51.900 €) = 2.431,44 € + 778,50 €= 3.209,94 € ;

- 12% du PASS= (12% *40.524 €) = 4.862,88 €

Nous retenons donc 3.209,94 €.

Des cotisations excédentaires sont constatées à hauteur de : 3.555,00 € - 3.209,94 €= 345,06 € sur l’année 2019.

A ces cotisations excédentaires, soumises aux cotisations sociales, viennent s’ajouter les contributions patronales au titre de la mutuelle facultative (12 mois* 40€) soit un total de 825,06 €

Traitement fiscal

Explications

- Sur l’année 2019, les contributions patronales et salariales prises en compte ont été versées à hauteur de 4.074 € (519 €+ 2.595 €+ 960 €) (les contributions patronales frais de santé ne sont pas prises en compte).

- La limite fiscale est fixée au plus petit montant entre :

- 5% du PASS + 2% RAB fiscale ;

- 2% de 8 PASS

PASS= Plafond Annuel de Sécurité Sociale RAB fiscale= Rémunération Annuelle Brute fiscale (soit la rémunération brute + le total des contributions patronales mutuelle de l’année).

- Dans le cas présent, nous avons donc :

- 5% du PASS + 2% RAB= (5% *40.524 €) + [2%* (51.900 €+ 960 €)] = 2.026,20 € + 1.057,20 €= 3.083,40 € ;

- 2% de 8 PASS= [2% *(8*40.524 €)] = 6.483,84 €

Nous retenons donc 3.083,40 €.

Des cotisations excédentaires, au niveau fiscal, sont constatées à hauteur de : 4.074,00 € - 3.083,40 €= 990,60 € sur l’année 2019.

A ces cotisations excédentaires, soumises à l’impôt sur le revenu, viennent s’ajouter les contributions patronales au titre de la mutuelle facultative (480 €=12 mois* 40€), soit un total de 1.470,60 €