Comment gérer en paie le bulletin de paie d’un salarié victime d’un accident du travail en 2024 ?

Comment gérer en paie le bulletin de paie d’un salarié victime d’un accident du travail en 2024 ?

Présentation du contexte

Nous supposerons un salarié, entré dans l’entreprise le 1er janvier 2020 :

- Exerçant son activité selon la durée légale (7h/jour, du lundi au vendredi inclus) ;

- Bénéficiant d’une rémunération de base supposée fixée à 1.800,00 € brut/mois.

Situation envisagée

- Le salarié est victime d’un accident du travail qui s’est produit le 4 janvier 2024, au début de la journée de travail ;

- Il est arrêt de travail du 4 au 16 janvier 2024 inclus ;

- Le salarié est supposé n’avoir jamais été en arrêt de travail consécutif à un accident du travail depuis un an ;

- Les absences sont décomptées selon la méthode préconisée par la jurisprudence (décompte selon les heures réelles du mois) ;

- L’entreprise applique les dispositions légales vis-à-vis du maintien de salaire ;

- Le dernier salaire déclaré est de 1.800 € ;

- L’employeur est subrogé des IJSS.

Calendrier du mois de janvier 2024

| Lundi | Mardi | Mercredi | Jeudi | Vendredi | Samedi | Dimanche |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

Traitement en paie

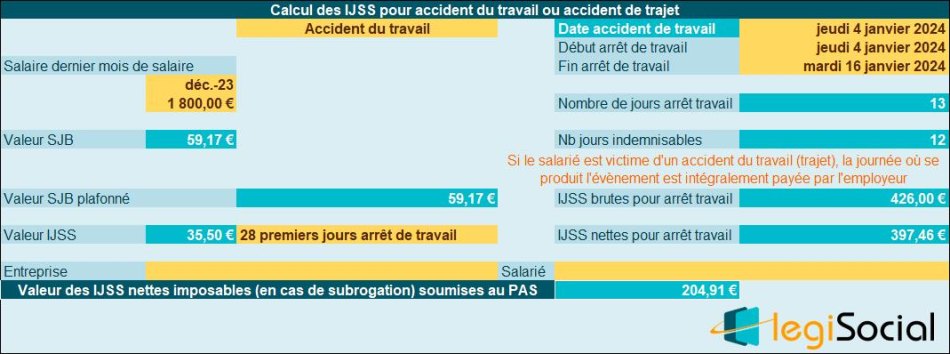

Chiffrage des IJSS

L’arrêt de travail correspond à :

- Nombre de jours calendaires de l’arrêt de travail : 13 jours

- Nombre de jours indemnisables par la sécurité sociale : 12 jours (car le jour pendant lequel s’est produit l’accident du travail est intégralement payé par l’employeur)

- Nombre de jours concernés par le maintien de l’employeur :12 jours

12 jours (pas de carence) en cas d’accident du travail

1 jour intégralement payé par l’employeur (jour de l’accident)

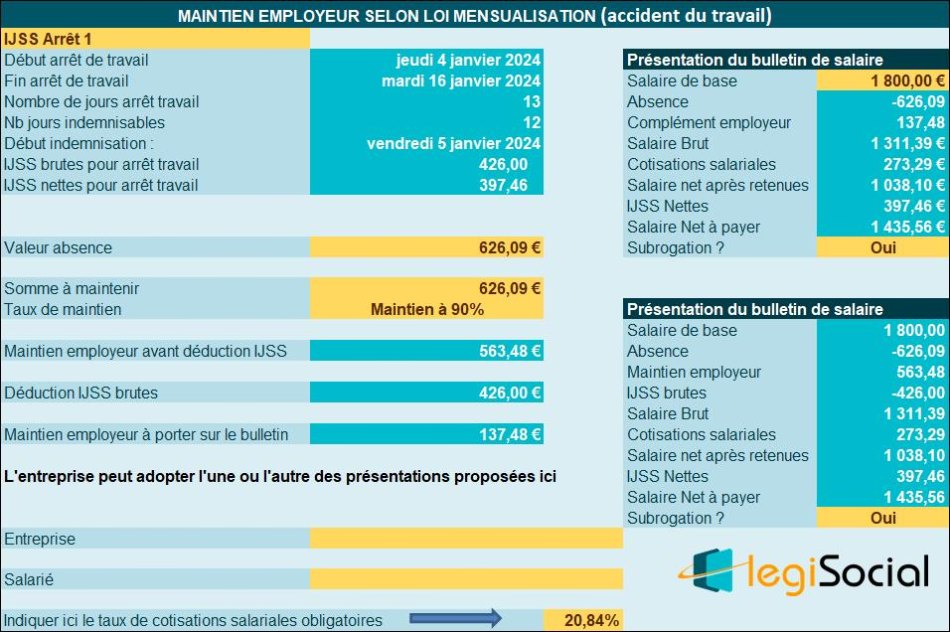

Chiffrage de l’absence

Absence : (1.800*56) /161 = 626,09 € (la journée du 4 janvier 2024 est intégralement rémunérée par l’employeur).

Calcul des IJSS

Calcul du maintien de l’employeur

L’employeur selon la loi de mensualisation devra maintenir à partir du 5 (pas de carence), cela correspond à 8 jours ou à 56 heures de travail.

Valeur de la période : Absence : (1.800*56) /161 = 626,09 €

- Maintien à 90% (pas d’absence depuis 1 an) : 626,09 €*90%= 563,48 €

- Déduction des IJSS correspondantes : 426,00 € ;

- Maintien de l’employeur : 563,48 € - 426,00 € = 137,48 €

Notre outil Excel vous propose

Smic mensuel pour réduction FILLON

Compte tenu du contexte proposé, le Smic mensuel de référence doit être déterminé comme suit :

- Smic temps plein * (salaire versé/salaire habituel) soit une valeur de 1.287,29 € [Smic mensuel temps plein * (1.311,39 €/1.800 €)].

Smic mensuel pour cotisations d’allocations familiales et maladie

Compte tenu du contexte proposé, le Smic mensuel de référence doit être déterminé comme suit :

- Smic temps plein * (salaire versé/salaire habituel) soit une valeur de 1.272,92 € [Smic mensuel temps plein * (1.311,39 €/1.800 €)].

Réduction Fillon, taux AF et maladie

- Une réduction FILLON est appliquée et son montant est de 403,25 € (Coefficient C= 0,3075) pour le mois de janvier 2024 ;

- Les cotisations d’allocations familiales et maladie sont calculées au taux réduit.