Comment régulariser les cotisations d’allocations familiales selon la méthode progressive en 2021 ?

Comment régulariser les cotisations d’allocations familiales selon la méthode progressive en 2021 ?

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

- Activité partielle : chiffrage des indemnités horaires et des allocations employeurs pour janvier 2025

- APLD : chiffrage des indemnités horaires et des allocations employeurs pour janvier 2025

- APLD rebond : chiffrage des indemnités horaires et des allocations employeurs pour mai 2025

- Régime du taux allocations familiales : les modalités déclaratives en 2025

Rappel

Le dispositif concernant l’application d’un taux majoré ou minoré d’allocations familiales pourrait être qualifié de dispositif de réduction « couperet ».

En effet, le principe général est le suivant :

- Si la rémunération annuelle brute est ≤ 3,5 Smic annuel : alors s’applique le taux réduit, soit le taux de 3,45% ;

- A l’inverse, si la rémunération annuelle brute est > 3,5 Smic annuel : le taux majoré s’applique, soit un taux majoré de 1,80% conduisant à un taux global de 5,25%

Présentation du contexte

Nous supposerons la situation suivante :

- Un salarié exerce son activité sur la base de la durée légale ;

- Aucune absence n’est constatée pour les mois de janvier à mai 2021 inclus ;

- Il quitte l’entreprise le 31 mai 2021 ;

- L’entreprise gère les cotisations d’allocations familiales selon la méthode progressive.

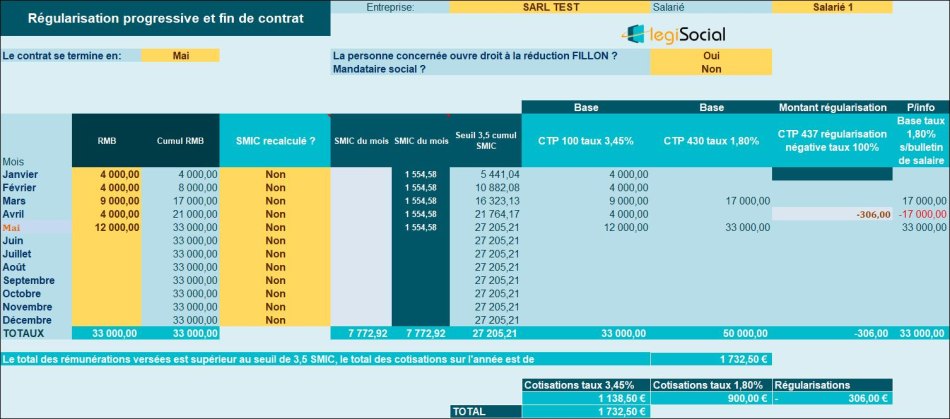

Les rémunérations brutes soumises aux cotisations et contributions sociales sont les suivantes :

| Mois | Rémunération brute | Cumul rémunération brute |

| Janvier 2021 | 4.000 € | 4.000 € |

| Février 2021 | 4.000 € | 8.000 € |

| Mars 2021 | 9.000 € | 17.000 € |

| Avril 2021 | 4.000 € | 21.000 € |

| Mai 2021 | 12.000 € | 33.000 € |

| TOTAL | 33.000 € |

Traitement des cotisations allocations familiales

Janvier 2021

- La rémunération brute soumise à cotisations est de 4.000 €;

- Le seuil de 3,5 Smic, au-delà duquel s’applique le taux majoré est de 5.441,04 €;

- Aucune cotisation majorée au taux de 1,80% n’est calculée.

Février 2021

- La rémunération brute cumulée soumise à cotisations est de 8.000 €;

- Le seuil de 3,5 Smic cumulés, au-delà duquel s’applique le taux majoré est de 10.882,08 €;

- Aucune cotisation majorée au taux de 1,80% n’est calculée.

Mars 2021

- La rémunération brute cumulée soumise à cotisations est de 17.000 €;

- Le seuil de 3,5 Smic cumulés, au-delà duquel s’applique le taux majoré est de 16.323,13 €;

- Une cotisation majorée au taux de 1,80% est à calculer, sa base est de 17.000 €, représentant l’ensemble des rémunérations brutes versées depuis janvier 2021.

Avril 2021

- La rémunération brute cumulée soumise à cotisations est de 21.000 €;

- Le seuil de 3,5 Smic cumulés, au-delà duquel s’applique le taux majoré est de 21.764,17 €;

- Aucune cotisation majorée au taux de 1,80% ne doit être calculée, en conséquence une régularisation est à réaliser sur la base de « -17.000 € », soit une valeur de « -306 € » sur le CTP 437.

Mai 2021

- La rémunération brute cumulée soumise à cotisations est de 33.000 €;

- Le seuil de 3,5 Smic cumulés, au-delà duquel s’applique le taux majoré est de 27.205,21 €;

- Une cotisation majorée au taux de 1,80% est à calculer, sa base est de 33.000 €, représentant l’ensemble des rémunérations brutes versées depuis janvier 2021.

Tableau de suivi

Le tableau de régularisation se présente ainsi de la manière suivante (capture d’écran de notre outil spécifique, téléchargeable sur notre site, en cliquant ici).

Découvrir aussi : Cotisations d'allocations familiales en 2025 Outil de gestion de la paie

Évaluez simplement les cotisations d'allocations familiales avec notre outil dédié, en régularisation progressive ou annuelle Gérez également les cas de rupture du contrat en cours d'année et le régime d'équivalence dans le secteur du transport Déterminez quel SMIC retenir pour le calcul des cotisations, peu importe le cas de figure Bénéficiez d'une documentation complète et d'exemples concrets avec les fiches pratiques incluses