Comment régulariser le taux des cotisations d’allocations familiales sur l’année 2020 ?

Comment régulariser le taux des cotisations d’allocations familiales sur l’année 2020 ?

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

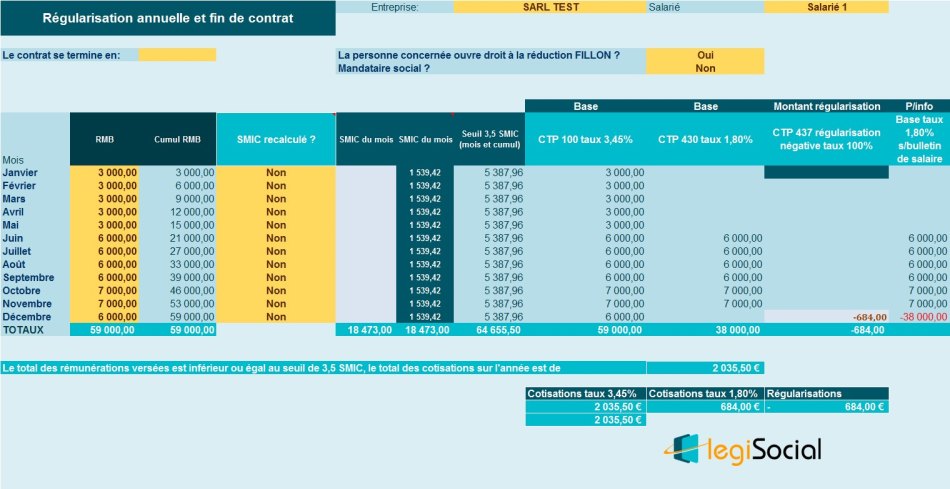

Exemple concret numéro 1 : rémunération annuelle inférieure au seuil de 3,5 SMIC

Présentation du contexte

Pour cet exemple, le salarié est supposé :

- Être présent du 1er janvier au 31 décembre 2020 inclus ;

- Ne pas avoir été absent ni avoir généré des heures supplémentaires ;

- Et avoir connu des fluctuations sur les rémunérations brutes versées.

De façon progressive, la rémunération du salarié reste inférieure ou égale au seuil cumulé de 3,5 Smic, de janvier à décembre inclus.

Si l’entreprise régularise de façon annuelle, elle a constaté des rémunérations excédant le seuil de 3,5 Smic pour les mois de juin à novembre inclus.

En décembre, une régularisation est effectuée, car sur l’année le total des rémunérations est inférieur au seuil de 3,5 SMIC. Cette régularisation est calculée comme suit : 38.000 € * 1,80% = 684 €.

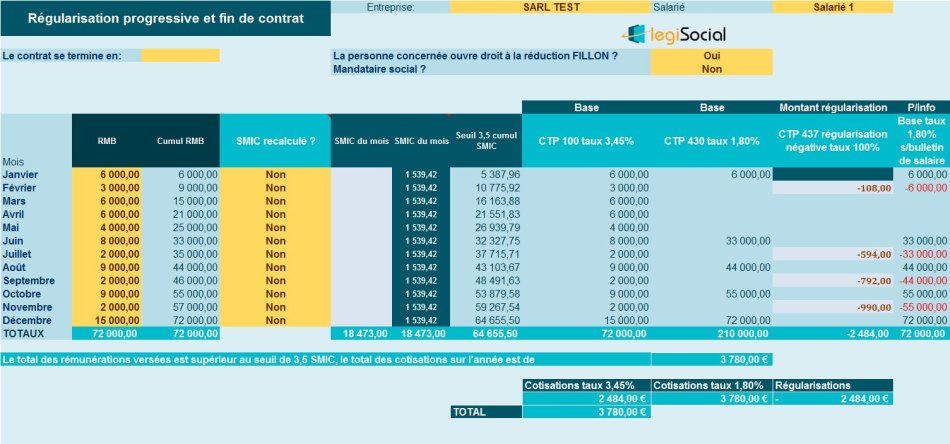

Exemple concret numéro 2 : rémunération annuelle qui alterne autour du seuil de 3,5 SMIC

Présentation du contexte

Pour cet exemple, le salarié est supposé :

- Être présent du 1er janvier au 31 décembre 2020 inclus ;

- Ne pas avoir été absent ni avoir généré des heures supplémentaires ;

- Et avoir connu des fluctuations sur les rémunérations brutes versées.

Régularisation progressive

Quelques explications

- À la fin du mois de janvier, le cumul des salaires est supérieur au cumul des Smic, la rémunération est soumise au taux majoré de 1,80% ;

- À la fin du mois de février, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 1,80% : régularisation de 6.000 € * 1,80%= 108,00 €;

- À la fin du mois de mars, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 1,80% : pas de régularisation ;

- À la fin du mois d'avril, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 1,80% : pas de régularisation ;

- À la fin du mois de mai, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 1,80% : pas de régularisation ;

- À la fin du mois de juin, le cumul des salaires est supérieur au cumul des Smic, la rémunération est soumise au taux majoré de 1,80% : régularisation salaires de janvier à juin soit 33.000 €;

- À la fin du mois de juillet, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 1,80% : régularisation de 33.000 € * 1,80%= 594,00 €

- À la fin du mois de août, le cumul des salaires est supérieur au cumul des Smic, la rémunération est soumise au taux majoré de 1,80% : régularisation salaires de janvier à août soit 44.000 € ;

- À la fin du mois de septembre, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 1,80% : régularisation de 44.000 € * 1,80%= 792,00 €;

- À la fin du mois de octobre, le cumul des salaires est supérieur au cumul des Smic, la rémunération est soumise au taux majoré de 1,80% : régularisation salaires de janvier à octobre soit 55.000 €;

- À la fin du mois de novembre, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 1,80% : régularisation de 55.000 € * 1,80%= 990,00 €;

- À la fin du mois de décembre, le cumul des salaires est supérieur au cumul des Smic, la rémunération est soumise au taux majoré de 1,80% : régularisation salaires de janvier à décembre soit 72.000 €.

TOTAL des cotisations AF de l’année : 3.780,00 € soit

- 72.000 € * 3,45 % = 2.484,00 € ;

- + 72.000 € *1,80%= 1.296,00 €.

Autre présentation

- La rémunération de l’année a été soumise au taux de 3,45%, soit 72.000 € * 3,45 % = 2.484,00 € ;

- Durant l’année 2020, la rémunération a été soumise au taux majoré de 3,45%, pour un total de 231.000 € *1,80%= 4.158,00 € ;

- Durant l’année 2020, des régularisations ont été effectuées, le total de ces régularisations sur l’année s’élève à 2.862,00 €

- Arithmétiquement, nous obtenons le calcul suivant :

| Total cotisations calculées au taux de 3,45% | 2 484,00 € |

| Total cotisations calculées au taux de 1,80% | 3 780,00 € |

| Total régularisations de l'année | - 2 484,00 € |

| TOTAL cotisations dues sur l'année 2020 | 3 780,00 € |

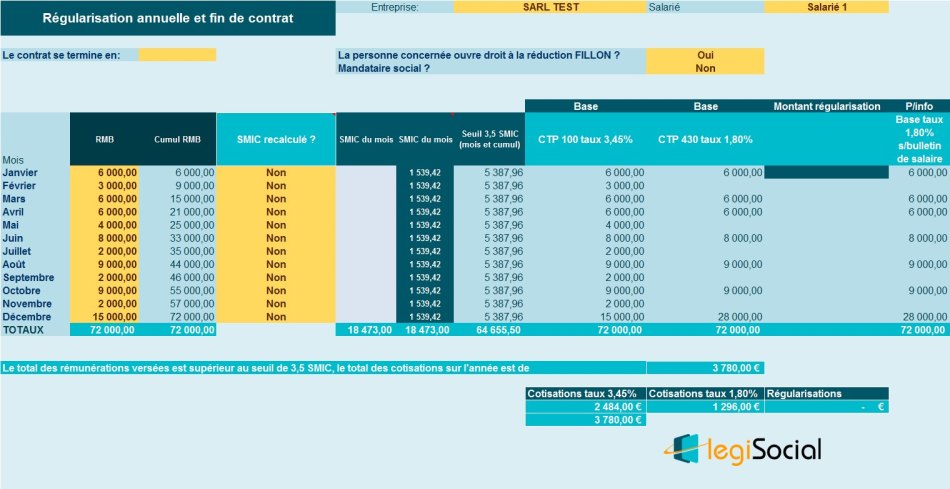

Régularisation annuelle

Quelques explications

- Au mois de janvier, le salaire du mois est supérieur au Smic du mois, la rémunération est soumise au taux majoré de 1,80% ;

- Au mois de février, le salaire du mois est inférieur au Smic du mois, la rémunération n’est pas soumise au taux majoré de 1,80% ;

- Au mois de mars, le salaire du mois est supérieur au Smic du mois, la rémunération est soumise au taux majoré de 1,80% ;

- Au mois d’avril, le salaire du mois est supérieur au Smic du mois, la rémunération est soumise au taux majoré de 1,80% ;

- Au mois de mai, le salaire du mois est inférieur au Smic du mois, la rémunération n’est pas soumise au taux majoré de 1,80% ;

- Au mois de juin, le salaire du mois est supérieur au Smic du mois, la rémunération est soumise au taux majoré de 1,80% ;

- Au mois de juillet, le salaire du mois est inférieur au Smic du mois, la rémunération n’est pas soumise au taux majoré de 1,80% ;

- Au mois d’août, le salaire du mois est supérieur au Smic du mois, la rémunération est soumise au taux majoré de 1,80% ;

- Au mois de septembre, le salaire du mois est inférieur au Smic du mois, la rémunération n’est pas soumise au taux majoré de 1,80% ;

- Au mois d’octobre, le salaire du mois est supérieur au Smic du mois, la rémunération est soumise au taux majoré de 1,80% ;

- Au mois de novembre, le salaire du mois est inférieur au Smic du mois, la rémunération n’est pas soumise au taux majoré de 1,80% ;

- À la fin du mois de décembre, le cumul des salaires est supérieur au cumul des Smic, la rémunération doit être soumise au taux majoré de 1,80% : soit 72.000 € * 1,80%= 1.296,00 €.