Comment s’effectue le maintien légal d’un salarié en arrêt de travail consécutif à un accident du travail en 2019 ?

Comment s’effectue le maintien légal d’un salarié en arrêt de travail consécutif à un accident du travail en 2019 ?

Cet article a été publié il y a 5 ans, il est donc possible qu'il ne soit plus à jour.

Quelques articles récents qui pourraient vous intéresser :

- Comment s’effectue le maintien légal en cas d’accident de travail, de trajet ou maladie professionnelle en 2025 ?

- Licenciement : le régime de protection en cas d’arrêt de travail consécutif à un accident du travail en 2025

- Comment gérer en paie le bulletin de paie d’un salarié victime d’un accident du travail en 2024 ?

- Maintien légal en cas d’accident de travail ou de trajet : exemple chiffrés en 2025

Présentation du contexte

- Soit un salarié (cadre) jamais arrêté pour accident du travail depuis 1 an ;

- Il justifie d’une ancienneté de 2 ans à la date de début d’arrêt ;

- Les absences sont décomptées selon la méthode des jours calendaires moyens ;

- Salaire de base : 4.500 € ;

- Salaire net habituel : 3.375,00 € ;

- L’accident du travail se produit durant la journée du 19 mars 2019 ;

- L’arrêt de travail débute le 20 mars pour se terminer le 27 mars 2019 ;

- Le salaire brut déclaré sur l’attestation de salaire est de 4.500 €.

Chiffrage des IJSS

Rappel du principe de calcul des IJSS

Les IJSS sont calculées de la manière suivante :

Temps numéro 1

L’attestation est établie par l’employeur, la CPAM prend en compte le mois de salaire.

Temps numéro 2

Le mois de salaire est divisé par 30,42 permettant alors d’obtenir le SJB.

Temps numéro 3

Le SJB obtenu est plafonné à 0,834% du PASS (Plafond Annuel de Sécurité Sociale), à savoir 337,97 € en 2019.

Temps numéro 4

Le SJB est multiplié par :

- 60% jusqu’au 28ème jour d’arrêt de travail, les IJSS sont alors au maximum de 337,97 € * 60% soit 202,78 € ;

- 80 % à partir du 29ème jour d’arrêt de travail, les IJSS sont alors au maximum de 337,97 € * 80% soit 270,38 €.

Temps numéro 5 :

Les IJSS brutes sont par la suite soumises aux contributions CSG/CRDS, au taux de 6,70% sur 100% des IJSS, afin de déterminer les IJS nettes.

Chiffrage des IJSS

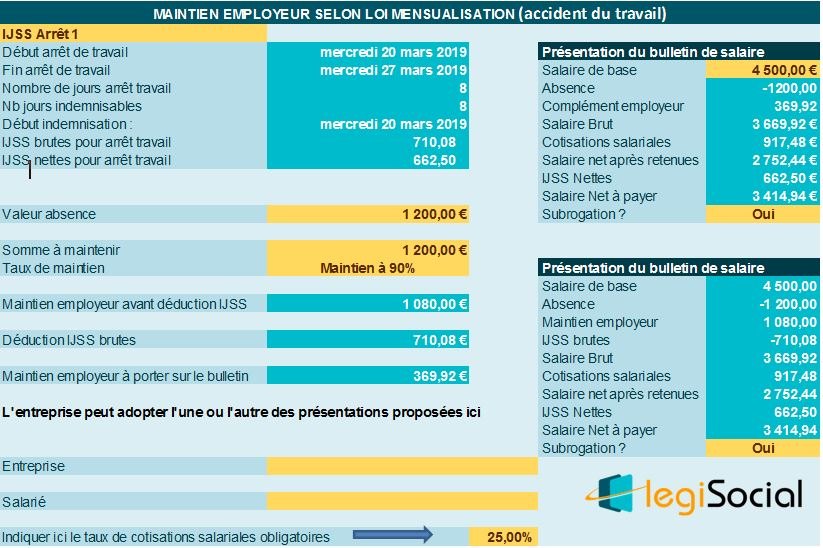

Dans le cas qui nous concerne, nous obtenons :

- SJB= 4.500 €/30,42 €= 147,93 € (ce montant ne donne pas lieu à plafonnement) ;

- IJSS brutes : 147,93 € *60%= 88,76 €

- L’arrêt de travail compte 8 jours calendaires donnant lieu à détermination de 8*88,76 €= 710,08 € d’IJSS brutes puis 662,50 € d’IJSS nettes.

Maintien employeur

Dans le cadre des dispositions légales :

- L’employeur doit rémunérer intégralement la journée où se produit l’accident du travail ;

- Puis effectue un maintien de 90% du salaire brut (déduction faite des IJSS brutes) durant 30 jours.

Présentement, nous obtenons :

- Valeur période à maintenir : 4.500 €* 8/30= 1.200 €

- Aucune carence ;

- Valeur maintien rémunération brute : (1.200 €*90%) – 8 IJSS, soit 1.080 € – 710,08 €= 369,92 €.

Présentation synthétique

Compte tenu des éléments précédents, nous obtenons alors :