Comment s’effectue le maintien « net strict » d’un salarié en arrêt de travail consécutif à un accident du travail en 2019 ?

Comment s’effectue le maintien « net strict » d’un salarié en arrêt de travail consécutif à un accident du travail en 2019 ?

Cet article a été publié il y a 5 ans, il est donc possible qu'il ne soit plus à jour.

- Licenciement : le régime de protection en cas d’arrêt de travail consécutif à un accident du travail en 2025

- Comment gérer en paie le bulletin de paie d’un salarié victime d’un accident du travail en 2024 ?

- Comment s’effectue le maintien conventionnel en cas d’accident de travail, de trajet ou maladie professionnelle en 2025 ?

- Quelles sont les obligations des salariés et des employeurs en cas d’accident du travail ou de trajet en 2025 ?

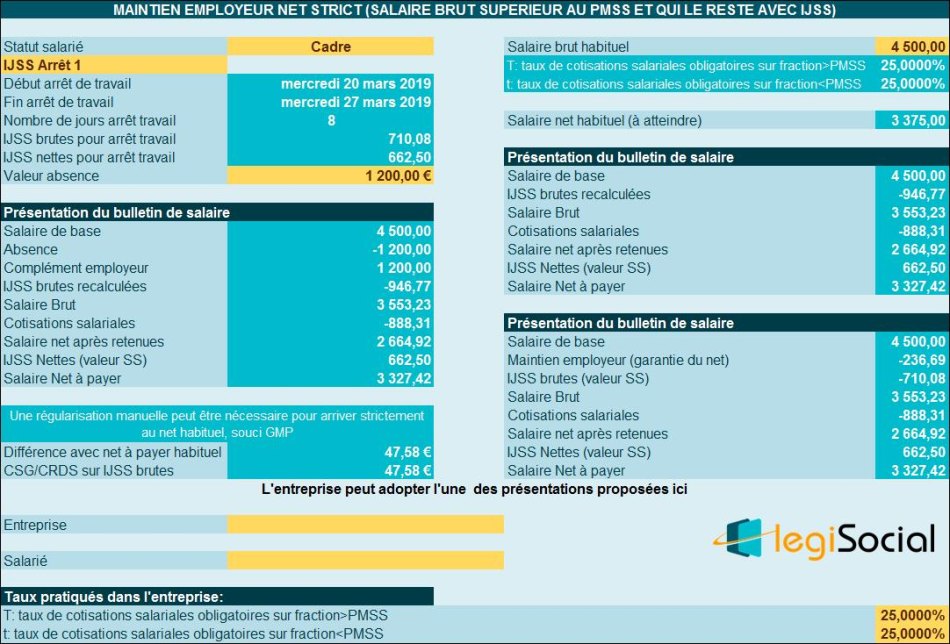

Présentation du contexte

- Soit un salarié (cadre) jamais arrêté pour accident du travail depuis 1 an ;

- Il justifie d’une ancienneté de 2 ans à la date de début d’arrêt ;

- Les absences sont décomptées selon la méthode des jours calendaires moyens ;

- Salaire de base : 4.500 € ;

- Salaire net habituel : 3.375,00 € ;

- L’accident du travail se produit durant la journée du 19 mars 2019 ;

- L’arrêt de travail débute le 20 mars pour se terminer le 27 mars 2019 ;

- Le salaire brut déclaré sur l’attestation de salaire est de 4.500 €.

Chiffrage des IJSS

Rappel du principe de calcul des IJSS

Les IJSS sont calculées de la manière suivante :

Temps numéro 1

L’attestation est établie par l’employeur, la CPAM prend en compte le mois de salaire.

Temps numéro 2

Le mois de salaire est divisé par 30,42 permettant alors d’obtenir le SJB.

Temps numéro 3

Le SJB obtenu est plafonné à 0,834% du PASS (Plafond Annuel de Sécurité Sociale), à savoir 337,97 € en 2019.

Temps numéro 4

Le SJB est multiplié par :

- 60% jusqu’au 28ème jour d’arrêt de travail, les IJSS sont alors au maximum de 337,97 € * 60% soit 202,78 € ;

- 80 % à partir du 29ème jour d’arrêt de travail, les IJSS sont alors au maximum de 337,97 € * 80% soit 270,38 €.

Temps numéro 5 :

Les IJSS brutes sont par la suite soumises aux contributions CSG/CRDS, au taux de 6,70% sur 100% des IJSS, afin de déterminer les IJS nettes.

Chiffrage des IJSS

Dans le cas qui nous concerne, nous obtenons :

- SJB= 4.500 €/30,42 €= 147,93 € (ce montant ne donne pas lieu à plafonnement) ;

- IJSS brutes : 147,93 € *60%= 88,76 €

- L’arrêt de travail compte 8 jours calendaires donnant lieu à détermination de 8*88,76 €= 710,08 € d’IJSS brutes puis 662,50 € d’IJSS nettes.

Maintien employeur

Le principe de base

Dans une jurisprudence du 15 décembre 2004, confirmée par une décision du 30 mars 2005, la Cour de Cassation a admis que, pour déterminer le salaire net à maintenir, l’employeur pouvait prendre en compte le montant des IJSS avant prélèvement de la CSG et de la CRDS.

Le salaire net ainsi maintenu est donc minoré par rapport au salaire net « habituel ».

Le principe est de dire que la CSG/CRDS doit rester à la charge du salarié, et que dans le cadre du maintien du net à 100% de qu’il aurait été si le salarié avait travaillé, c’est alors l’entreprise qui supporte le poids des cotisations CSG/CRDS réputées être des cotisations sociales à la charge exclusive du salarié.

La formule de calcul

- Doivent être pris en compte le montant de l’indemnité sécurité sociale brute (IJSS brutes) ;

- Ce montant est divisé par (1-t), t= taux de cotisations salariales applicables dans l’entreprise (par mesure de simplicité, le présent exemple prend en considération un taux global de cotisations salariales de 25% sur la fraction < au PMSS et > au PMSS);

- Nous obtenons alors un nouveau montant d’IJSS brutes « recalculées » ;

- Qui est incorporé en haut du salaire (entre la base et le brut) ;

- Puis en bas du bulletin, avant le net à payer, le montant des IJSS nettes versées réellement ;

- Permettant d’obtenir un net « diminué » du montant de la CSG/CRDS prélevée antérieurement par la sécurité sociale.

Chiffrage du maintien

Les IJSS brutes recalculées sont déterminées comme suit :

- IJSS brutes recalculées = IJSS brutes / (1- taux de cotisations salariales) ;

- IJSS brutes recalculées = 710,08 € / (1- 25%)

- IJSS brutes recalculées = 710,08 € / (1- 0,25) ;

- IJSS brutes recalculées = 710,08 € / 0,75 ;

- IJSS brutes recalculées = 946,77 €.

Présentation synthétique

Compte tenu des éléments précédents, nous obtenons alors :

Vérifications :

- Habituellement, le salarié perçoit une rémunération nette de 3.375,00 €

- Présentement, le salarié perçoit une rémunération nette de 3.327,42 € ;

- Soit une différence de 47,58 € ;

- Cette différence étant par ailleurs égale à IJSS brutes * 6,70% CSG/CRDS, soit 710,08 €* 6,70%= 47,58 €.