Comment traiter un arrêt maladie avec un maintien légal de l’employeur en 2023 ?

Comment traiter un arrêt maladie avec un maintien légal de l’employeur en 2023 ?

Cet article a été publié il y a 2 ans, il est donc possible qu'il ne soit plus à jour.

Quelques articles récents qui pourraient vous intéresser :

- Arrêt de travail : traitement périodes non prescrites entre 2 arrêts en 2025

- Comment effectuer le maintien employeur selon les dispositions légales pour les arrêts de maladie en 2025 ?

- L’arrêt de travail « unique » en 2025

- Comment gérer en paie le bulletin de paie d’un salarié victime d’un accident du travail en 2024 ?

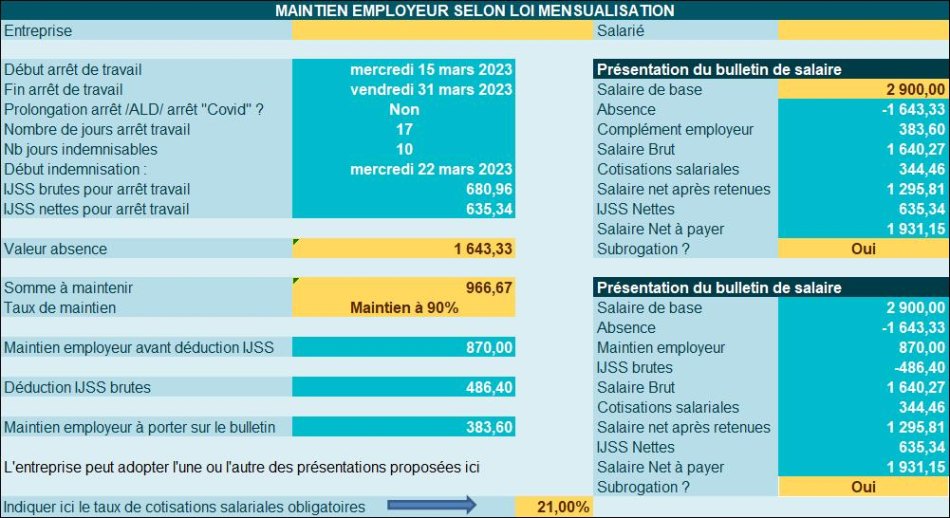

Les données

- Un salarié non-cadre, est en arrêt de maladie du 15/03/2023 au 31/03/2023 inclus ;

- Il s’agit d’un arrêt initial qui n’est pas dans le cadre d’une ALD ;

- Il ne s’agit pas d’un arrêt dérogatoire « Covid 19 » ;

- Son salaire de base est supposé être de 2.900,00 € ;

- Les absences sont décomptées selon la méthode des jours calendaires moyens.

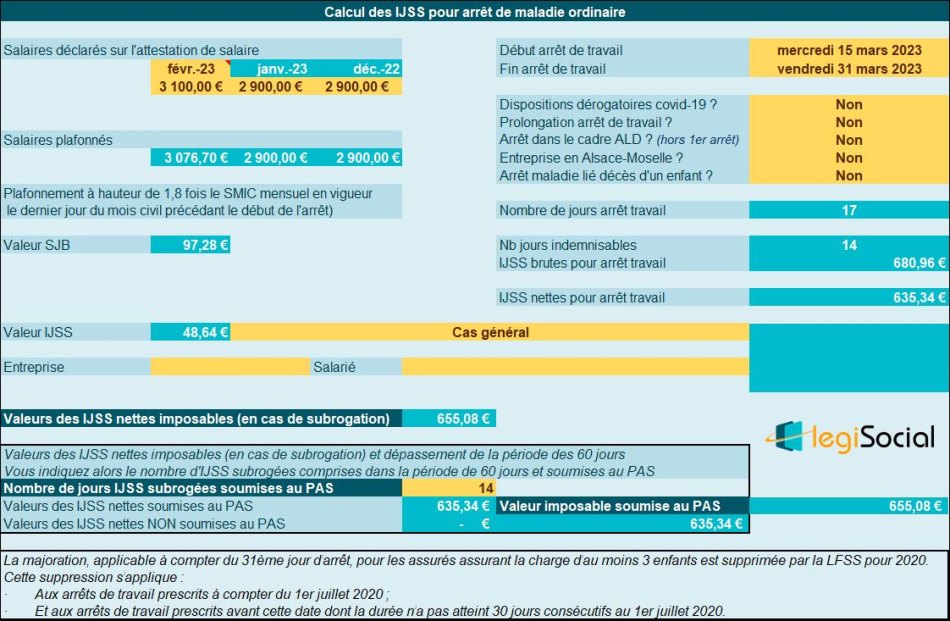

Les salaires déclarés sur l’attestation de salaire sont les suivants :

- Février 2023 : 3.100 €

- Janvier 2023 : 2.900 €

- Décembre 2022 : 2.900 €

Les calculs

L’arrêt de travail correspond à

- Nombre de jours calendaires de l’arrêt de travail : 17 jours ;

- Nombre de jours indemnisables par la sécurité sociale : 14 jours (carence de 3 jours) ;

- Nombre de jours concernés par le maintien de l’employeur : 10 jours (carence 7 jours).

Chiffrage de l’absence

- Le salarié est absent pendant 17 jours calendaires ;

- Absence : (2.900,00*17) /30 = 1.643,33 €.

Calcul des IJSS

- Valeur du SJB : (3.076,70 +2.900,00 +2.900,00) / 91,25 = 97,28 € (plafonnement des salaires bruts selon Smic horaire en vigueur en février 2023) ;

- IJSS brutes : 97,28 € * 50% = 48,64 € ;

- IJSS brutes pour 14 jours : 14 *48,64 € = 680,96 €

- IJSS nettes pour 14 jours : 680,96 € *0,933 = 635,34 €

Si les IJSS font l’objet d’une subrogation et sous réserve de se situer dans la période des 60 jours, notre outil vous informe sur la valeur des IJSS nettes imposables soumises au PAS.

Calcul des IJSS : notre outil

Calcul du maintien de l’employeur

L’employeur selon la loi de mensualisation devra maintenir sur 10 jours calendaires.

Valeur de la période : (2.900,00 *10) /30= 966,67 €.

Nota : le calcul du maintien se fait selon la même méthode que le décompte de l’absence.

- Maintien à 90% : 966,67 *90%= 870,00 € ;

- Déduction des IJSS correspondantes : 48,64 € * 10= 486,40 € (le nombre d’IJSS déduites correspond au nombre de jours du maintien employeur) ;

- Maintien de l’employeur : 870,00 -486,40 = 383,60 €.

Notre outil vous propose

L’outil Excel vous propose les présentations suivantes, en supposant un taux de cotisations salariales de 21 %.