Comment traiter en paie l’abondement employeur sur un PERCO en 2020 ?

Comment traiter en paie l’abondement employeur sur un PERCO en 2020 ?

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

- Comment traiter en paie un abondement employeur sur un PEE en 2024 ?

- Comment traiter le bulletin de paie d’un salarié mis à la retraite par son employeur en 2024 ?

- Comment traiter le bulletin de paie d’un salarié partant volontairement à la retraite en 2024 ?

- Comment réaliser le solde de tout compte d’un salarié lors de son départ à la retraite en 2025 ?

Présentation du contexte

- Nous supposerons un salarié cadre bénéficiant d’un abondement employeur sur un PERCO, pour un montant de 500 € ;

- Sa rémunération brute est fixée à 2.400 €, en janvier 2020, selon un rythme hebdomadaire correspondant à la durée légale ;

- L’entreprise compte un effectif supérieur à 50 salariés.

Prévoyance, mutuelle et retraite supplémentaire

L’entreprise est supposée appliquer les régimes suivants :

| Mutuelle collective et obligatoire | Le régime en vigueur dans l’entreprise prévoit :

|

| Prévoyance collective et obligatoire | Les taux en vigueur sont les suivants (la part patronale comprend l’assurance décès légalement obligatoire pour les salariés cadre) :

|

| Retraite supplémentaire | Le régime en vigueur dans l’entreprise prévoit :

|

Cotisations excédentaires

- Les cotisations excédentaires de prévoyance et de retraite supplémentaire sont traitées « au fil de l’eau » et non uniquement lors du départ du salarié ou au terme de l’année civile.

Traitement abondement PERCO

CSG/CRDS, forfait social et net imposable

Compte tenu de l’effectif de l’entreprise, l’abondement employeur au titre d’un PEE entraîne les conséquences suivantes :

- 1 ligne supplémentaire « CSG/CRDS non déductibles épargne salariale au taux global de 9,70% » ;

- 1 ligne supplémentaire « Forfait social épargne salariale » au taux de 20% ;

- Prise en compte dans le net imposable des cotisations CSG/CRDS non déductibles chiffrées sur l’abondement employeur.

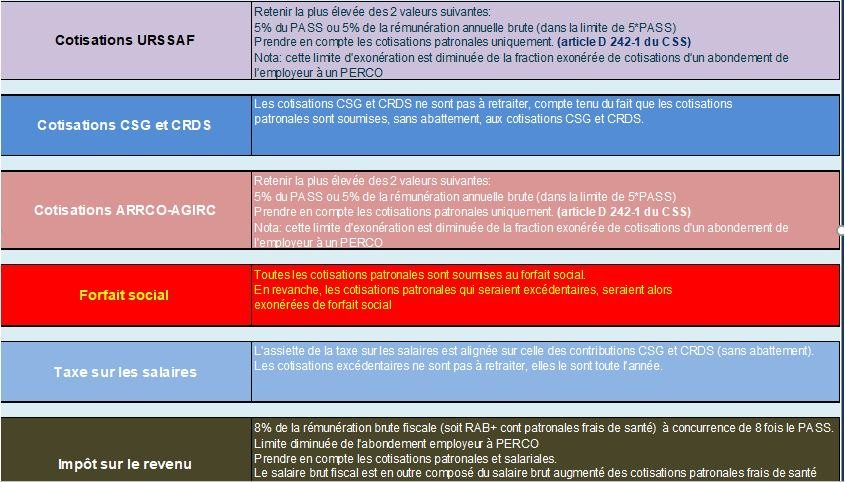

Abondement PERCO et cotisations excédentaire de retraite supplémentaire

En 2020, les entreprises doivent appliquer les conditions suivantes en matière de traitement des cotisations excédentaires de retraite supplémentaire :

Dans le cas présent, l’abondement employeur sur un PERCO a pour conséquence de diminuer le seuil d’exonération sociale et fiscale des cotisations de retraite supplémentaire.

Nous obtenons donc les traitements suivants :

Traitement social

| Mois | cot sal.ret.sup | ?cot pat. Ret.sup | cot pat mutuelle | cot exced sociale | Cot. excedentaires du mois |

| janvier | 12,00 € | 72,00 € | 75,00 € | 72,00 € | 72,00 € |

Traitement fiscal

| Mois | cot sal.ret.sup | cot pat. Ret.sup | cot pat mutuelle | cot exced fiscale | Cot. excedentaires du mois |

| janvier | 12,00 € | 72,00 € | 75,00 € | 84,00 € | 84,00 € |

Bulletin de paie

Un bulletin de paie détaillé et commenté est proposé sur notre site, et consultable en cliquant sur le lien suivant :