Comment gérer la défiscalisation des heures supplémentaires/complémentaires en 2020 avec la période d’urgence sanitaire ?

Comment gérer la défiscalisation des heures supplémentaires/complémentaires en 2020 avec la période d’urgence sanitaire ?

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

- Quels sont les principes de la défiscalisation des heures supplémentaires / complémentaires en 2025 ?

- Le taux de réduction des cotisations salariales sur les heures supplémentaires/complémentaires en 2025

- Le site de la DSN.info décrit la détermination du net imposable en cas d’heures supplémentaires

- Exonération ou réduction des cotisations salariales sur les heures supplémentaires/complémentaires en 2025 ?

Quelques rappels

La loi de finances rectificative pour 2020 modifie le régime de défiscalisation des heures supplémentaires, en y introduisant une période dérogatoire liée à l’état d’urgence sanitaire.

Régime en vigueur avant la loi de finances rectificative pour 2020

Selon l’article 81 quater du CGI, bénéficient d’une défiscalisation :

- Toutes les heures supplémentaires ou complémentaires ;

- Dans une limite annuelle fixée à 5.000 € par salarié.

Article 81 quater

Modifié par LOI n° 2018-1213 du 24 décembre 2018 - art. 2

Sont exonérés de l'impôt sur le revenu les rémunérations, les majorations et les éléments de rémunérations mentionnés aux I et III de l'article L. 241-17 du code de la sécurité sociale, dans les conditions et limites fixées au même article L. 241-17 et dans une limite annuelle égale à 5 000 €.

Le bénéfice de l'exonération prévue au présent article est subordonné au respect de la condition prévue au V de l'article L. 241-17 du code de la sécurité sociale.NOTA :

Conformément à l'article 2 II de la loi n° 2018-1213 du 24 décembre 2018, ces dispositions s'appliquent aux rémunérations versées à raison des heures supplémentaires et complémentaires réalisées à compter du 1er janvier 2019.

Précisions selon le site de la DSN-info

5.000 €= valeur nette imposable

Ce plafond annuel s’apprécie au regard de la rémunération nette imposable afférente aux heures supplémentaires exonérées perçues par la personne au cours de l’année.

5.358 €= valeur brute

Pour son application concrète en paie, dès lors que les montants sont bruts, la DGFIP a confirmé que le calcul s’opérerait en conséquence sur un plafond exprimé en brut de 5.358 €.

Ce montant brut du plafond d’exonération est obtenu par la formule suivante :

- 5.000 € / (1 – (98,25/100) x (6,8/100)) = 5.357,96, arrondi à 5.358 €

Fiche pratique site DSN-info n° 2110

Date de création : 11/06/2019 12:07 PM Date de modification : 11/06/2019 12:28 PM

Régime en vigueur depuis la loi de finances rectificative pour 2020

La loi de finances rectificative pour 2020 procède à une modification de l’article 81 quater du CGI comme suit :

- Le point I n’est pas modifié, la limite annuelle reste fixée à 5.000 € par an et par salarié (soit une valeur brute de 5.358 €) ;

- Néanmoins, un point II est ajouté indiquant que :

- La limite annuelle est fixée, de façon dérogatoire à 500 € (soit une valeur brute de 8.037 € voir plus bas) lorsque les rémunérations, majorations et éléments de rémunérations, versés à raison des heures supplémentaires et complémentaires réalisées entre le 16 mars 2020 et le dernier jour de l'état d'urgence sanitaire déclaré en application du chapitre Ier bis du titre III du livre Ier de la troisième partie du code de la santé publique, entraînent le dépassement de la limite annuelle prévue au I du présent article (soit 5.000 € ou 5.358 € en valeur brute) ;

- Sans que cette limite puisse être supérieure à 5 000 € (5.358 € en valeur brute) pour les rémunérations majorations et éléments de rémunérations, versés à raison des heures supplémentaires et complémentaires au titre des heures travaillées hors de la période de l'état d'urgence sanitaire.

Article 81 quater

Modifié par LOI n°2020-473 du 25 avril 2020 - art. 4 (V)

I.- Sont exonérés de l'impôt sur le revenu les rémunérations, les majorations et les éléments de rémunérations mentionnés aux I et III de l'article L. 241-17 du code de la sécurité sociale, dans les conditions et limites fixées au même article L. 241-17 et dans une limite annuelle égale à 5 000 €.

II.-La limite annuelle est égale à 7 500 euros lorsque les rémunérations, majorations et éléments de rémunérations prévus au I du présent article, versés à raison des heures supplémentaires et complémentaires réalisées entre le 16 mars 2020 et le dernier jour de l'état d'urgence sanitaire déclaré en application du chapitre Ier bis du titre III du livre Ier de la troisième partie du code de la santé publique, entraînent le dépassement de la limite annuelle prévue au I du présent article, sans que cette limite puisse être supérieure à 5 000 euros pour les rémunérations prévues au même I perçues au titre des heures travaillées hors de la période de l'état d'urgence sanitaire.

III.- Le bénéfice de l'exonération prévue au présent article est subordonné au respect de la condition prévue au V de l'article L. 241-17 du code de la sécurité sociale.NOTA :

Conformément aux dispositions des II et III de l'article 4 de la loi n° 2020-473 du 25 avril 2020, Ia perte de recettes résultant pour l'Etat de l'exonération d'impôt sur le revenu des rémunérations perçues au titre des heures supplémentaires est compensée, à due concurrence, par la création d'une taxe additionnelle aux droits mentionnés aux articles 575 et 575 A du code général des impôts.

La perte de recettes résultant pour les organismes de sécurité sociale de l'exonération de cotisations sociales des rémunérations perçues au titre des heures supplémentaires est compensée, à due concurrence, par la création d'une taxe additionnelle aux droits prévus aux articles 575 et 575 A du code général des impôts.

Régime en vigueur depuis la loi de finances rectificative pour 2020 : un raisonnement en 4 temps

Nous allons donc devoir raisonner selon les 4 temps suivants :

- Nous constatons un dépassement du seuil de 5.358 € sur l’année 2020 ;

- Nous vérifions que ce dépassement provient de la réalisation d’heures supplémentaires/complémentaires réalisées entre le 16 mars 2020 et le 10 juillet 2020 ;

- Alors nous modifions le seuil décrit au point 1/, pour le passer à 8.037 € ;

- Tout en plafonnant au seuil de 5.358 € les heures supplémentaires/complémentaires réalisées hors de la période d’urgence.

Transformation du seuil d’exonération fiscale en valeur brute

Le seuil de 5.000 € devient 5.358 € en valeur brute par application de la formule suivante :

- 5.000 € / (1 – (98,25/100) x (6,8/100)) = 5.357,96 € arrondi à 5.358 €

Ce montant est donc égal au montant net imposable des heures supplémentaires de 5.000 €, auquel s’ajoute la part de la CSG déductible assise sur ces heures exonérées soit 5 358 €.

Vérification

- Valeur maximale brute des heures supplémentaires défiscalisées : 5.358 €

- CSG au taux de 6,8% sur 98,25% du plafond fiscal : 6,80%*98,25%*5.358 €= 358,00 €

- Valeur « nette » : 5.000 € (5.358 € moins 358 €).

Si nous appliquons le même principe au seuil dérogatoire de 7.500 €, nous obtenons la valeur arrondie de 8.037 €

- 7.500 € / (1 – (98,25/100) x (6,8/100)) = 8.036,95 € arrondi à 8.037 €

Exemples concrets

Préambule

Tous les exemples que nous vous proposons sont bien entendu sous réserve des précisions attendues de l’administration fiscale notamment à ce propos.

Notre fiche pratique sera actualisée en conséquence.

Précisions

- Période urgence sanitaire : du 16 mars au 10 juillet 2020 inclus

- Périodes « hors urgence sanitaire » : du 1er février au 15 mars 2020 inclus, et du 11 juillet au 31 décembre 2020.

- Seuil exonération fiscale « hors» période urgence sanitaire : 5.358 € (valeur brute des heures supplémentaires ou complémentaires)

- Seuil exonération fiscale « durant » période urgence sanitaire : 8.037 € (valeur brute des heures supplémentaires ou complémentaires)

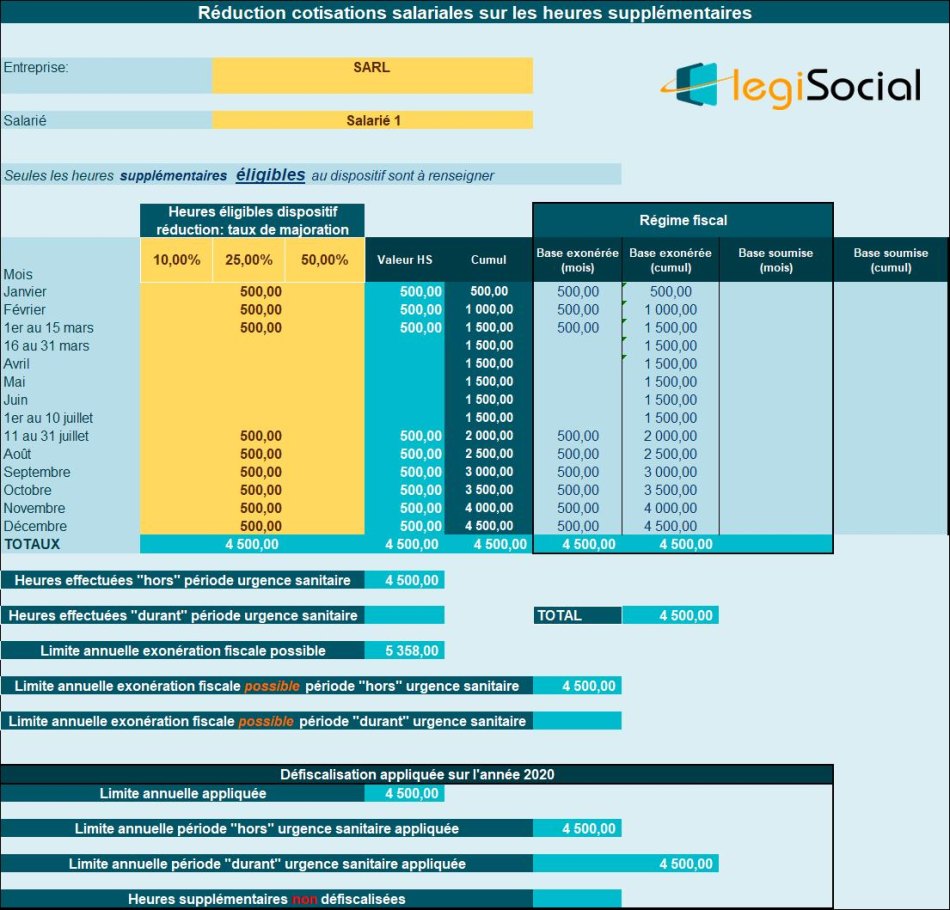

Exemple 1

Présentation du contexte

- Un salarié réalise des heures supplémentaires uniquement durant les périodes « hors urgence sanitaire » ;

- La valeur brute de ces heures supplémentaires est supposée être de 4.500 € ;

- La totalité de ces heures supplémentaires bénéficient d’une exonération fiscale en 2020.

Notre outil vous propose

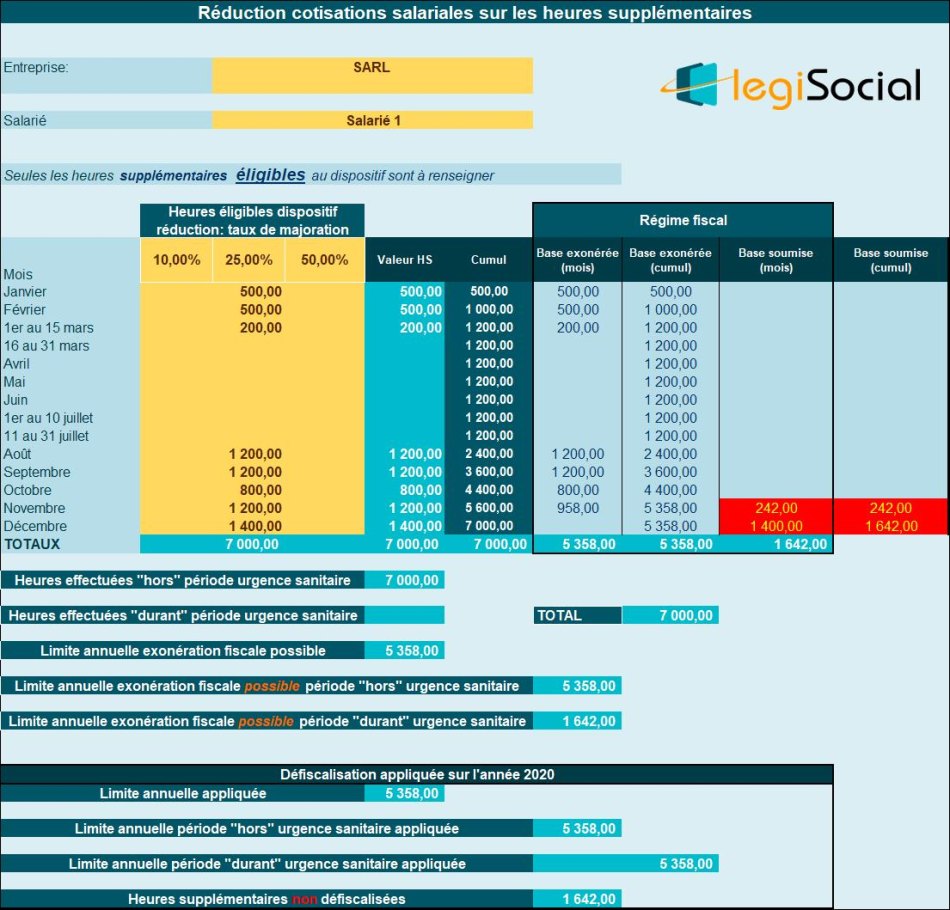

Exemple 2

Présentation du contexte

- Un salarié réalise des heures supplémentaires uniquement durant les périodes « hors urgence sanitaire » ;

- La valeur brute de ces heures supplémentaires est supposée être de 7.000 € ;

- La défiscalisation des heures supplémentaires est limitée à une valeur de 5.358 €, seront soumises à l’impôt sur le revenu 1.642 € d’heures supplémentaires.

Notre outil vous propose

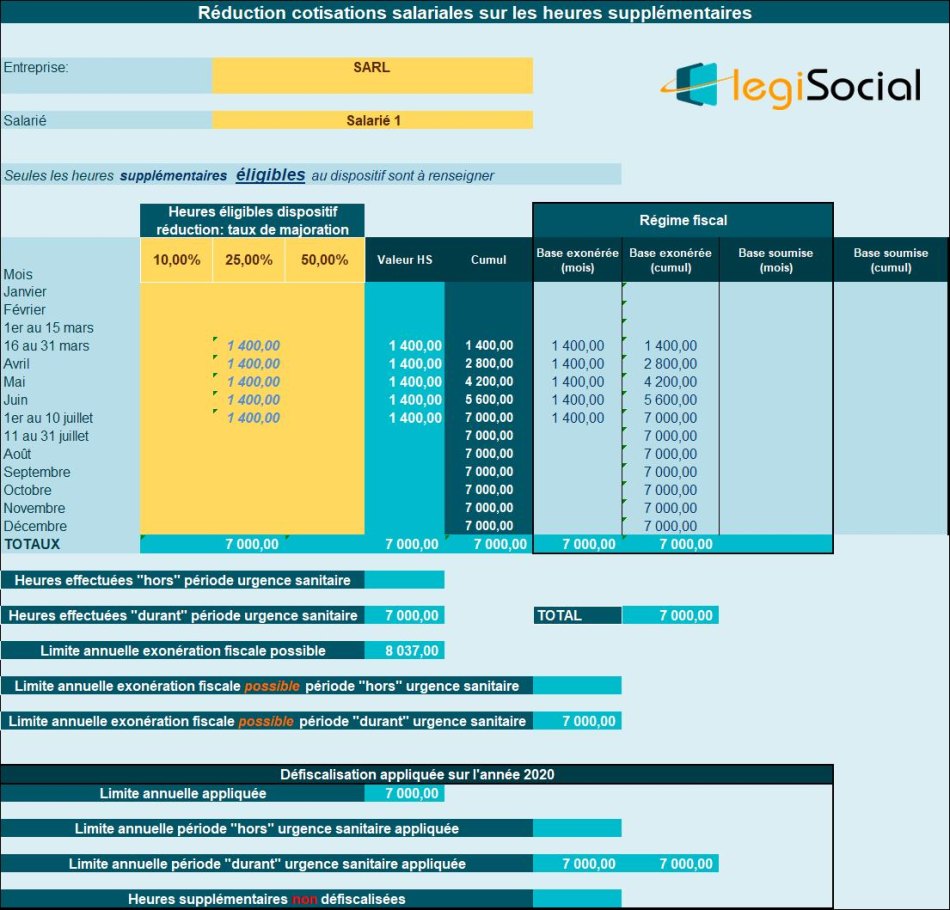

Exemple 3

Présentation du contexte

- Un salarié réalise des heures supplémentaires uniquement durant la période d’urgence sanitaire ;

- La valeur brute de ces heures supplémentaires est supposée être de 7.000 € ;

- La totalité de ces heures supplémentaires bénéficient d’une exonération fiscale en 2020.

Notre outil vous propose

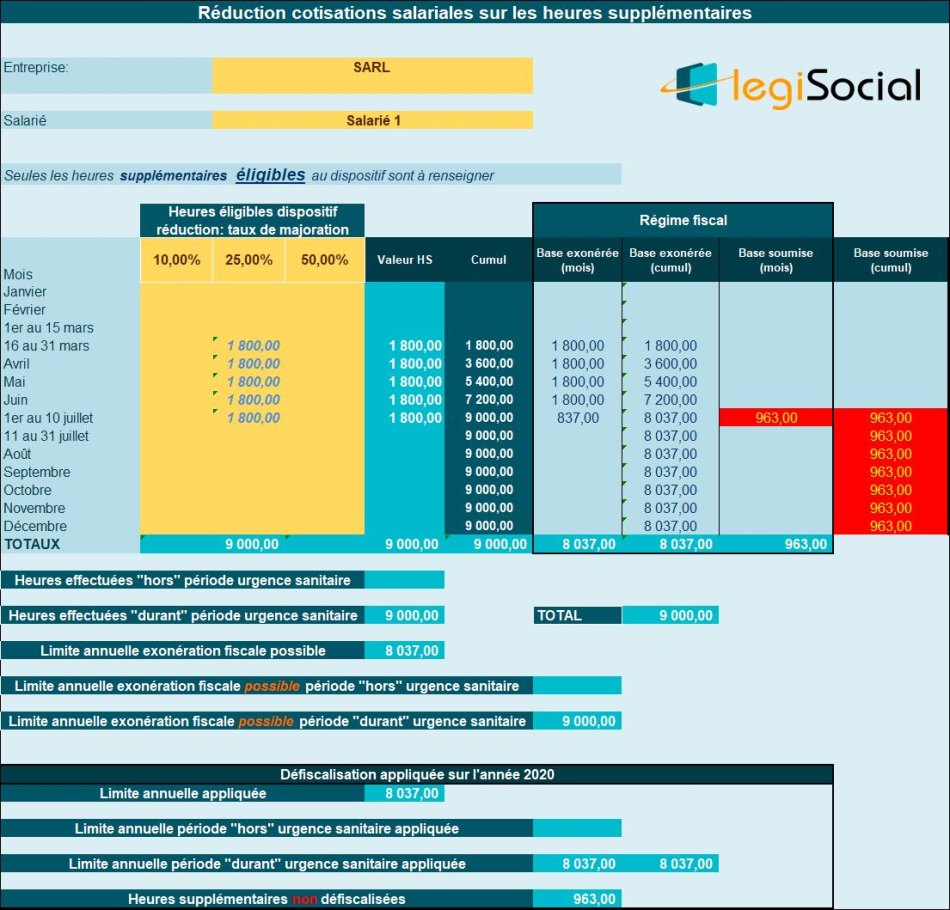

Exemple 4

Présentation du contexte

- Un salarié réalise des heures supplémentaires uniquement durant la période d’urgence sanitaire ;

- La valeur brute de ces heures supplémentaires est supposée être de 9.000 € ;

- La défiscalisation des heures supplémentaires est limitée à une valeur de 8.037 €, seront soumises à l’impôt sur le revenu 963 € d’heures supplémentaires.

Notre outil vous propose

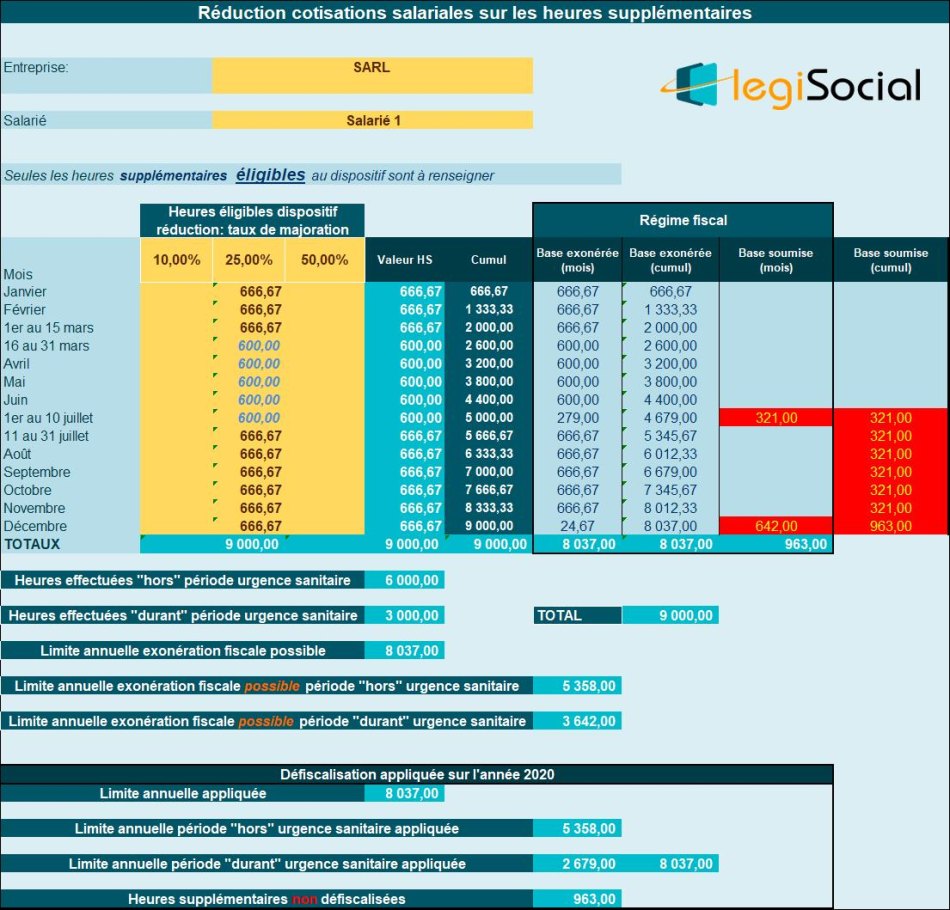

Exemple 5

Présentation du contexte

- Un salarié réalise des heures supplémentaires « hors » période d’urgence sanitaire et durant la période d’urgence sanitaire ;

- Durant les périodes « hors » urgence sanitaire, les heures supplémentaires ont une valeur annuelle brut de 6.000 €;

- Durant la période d’urgence sanitaire, les heures supplémentaires ont une valeur annuelle brut de 3.000 €;

- La défiscalisation des heures supplémentaires est limitée à une valeur annuelle de 8.037 €, dont une limite fixée à 5.538 € pour la période « hors » urgence sanitaire ;

- Seront soumises à l’impôt sur le revenu : 963 € d’heures supplémentaires.

Notre outil vous propose

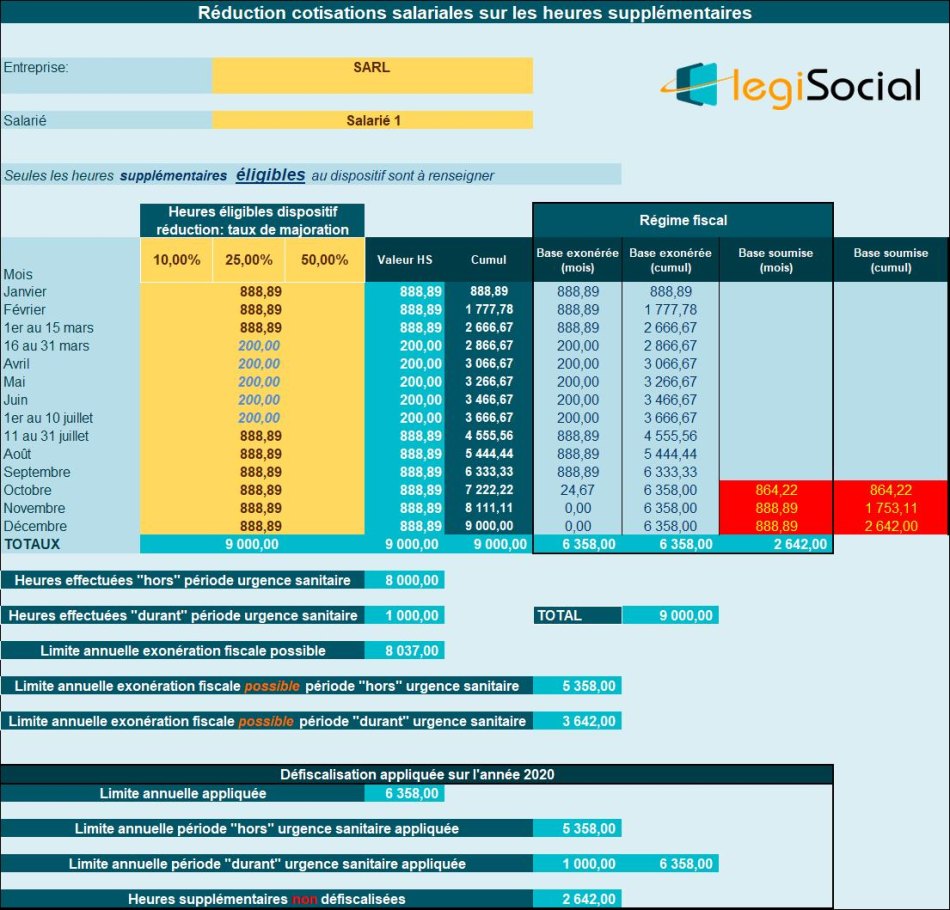

Exemple 6

Présentation du contexte

- Un salarié réalise des heures supplémentaires « hors » période d’urgence sanitaire et durant la période d’urgence sanitaire ;

- Durant les périodes « hors » urgence sanitaire, les heures supplémentaires ont une valeur annuelle brut de 8.000 €;

- Durant la période d’urgence sanitaire, les heures supplémentaires ont une valeur annuelle brut de 1.000 €;

- La défiscalisation des heures supplémentaires est limitée à une valeur annuelle de 6.358 €, dont une limite fixée à 5.358 € pour la période « hors » urgence sanitaire ;

- Seront soumises à l’impôt sur le revenu : 642 € d’heures supplémentaires.

Notre outil vous propose

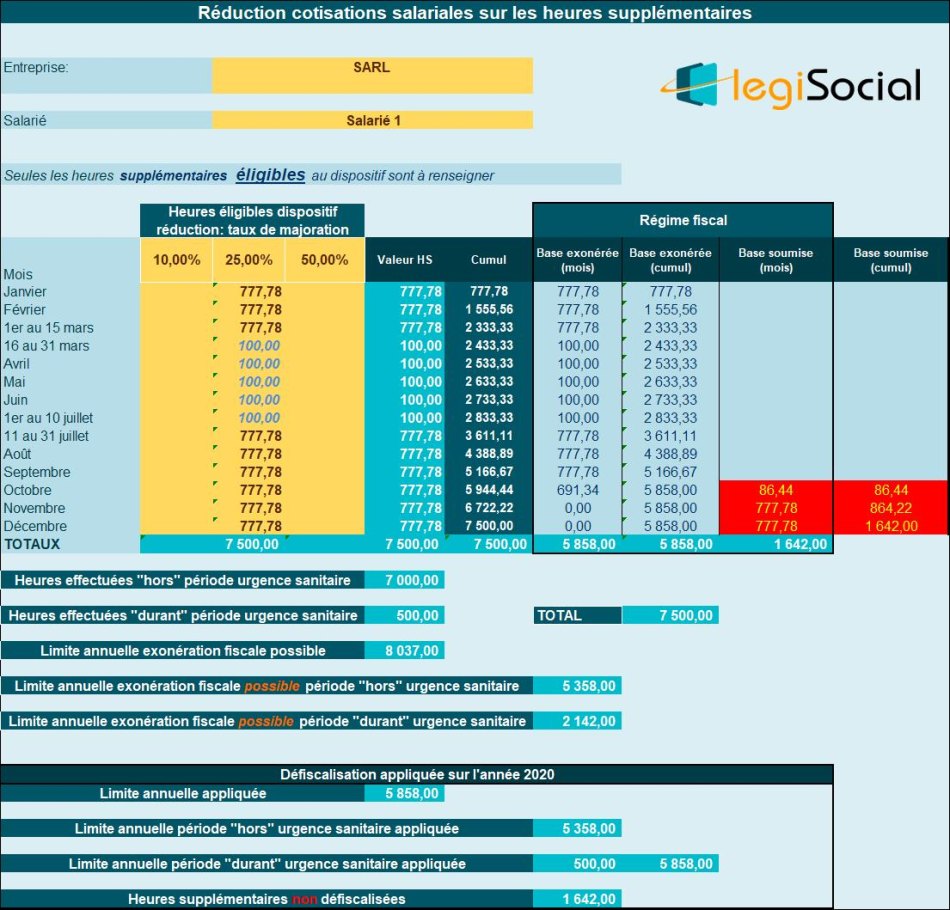

Exemple 7

Présentation du contexte

- Un salarié réalise des heures supplémentaires « hors » période d’urgence sanitaire et durant la période d’urgence sanitaire ;

- Durant les périodes « hors » urgence sanitaire, les heures supplémentaires ont une valeur annuelle brut de 7.000 €;

- Durant la période d’urgence sanitaire, les heures supplémentaires ont une valeur annuelle brut de 500 €;

- La défiscalisation des heures supplémentaires est limitée à une valeur annuelle de 5.858 €, dont une limite fixée à 5.358 € pour la période « hors » urgence sanitaire ;

- Seront soumises à l’impôt sur le revenu : 1.642 € d’heures supplémentaires.

Notre outil vous propose

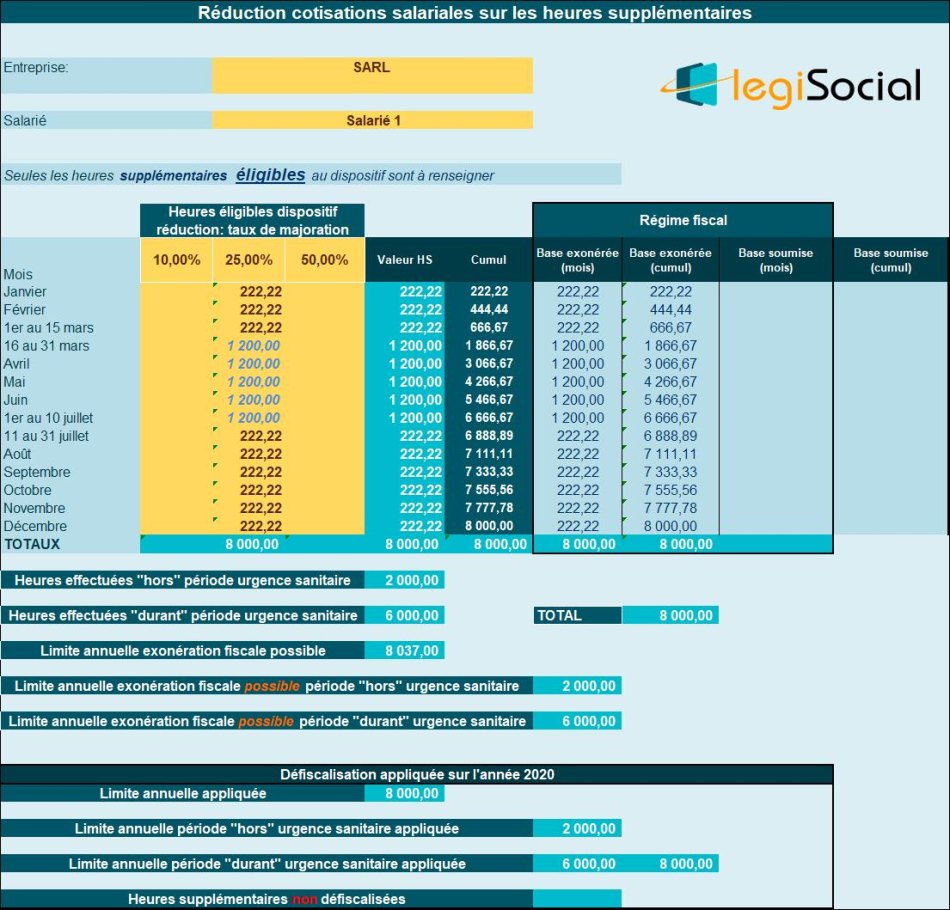

Exemple 8

Présentation du contexte

- Un salarié réalise des heures supplémentaires « hors » période d’urgence sanitaire et durant la période d’urgence sanitaire ;

- Durant les périodes « hors » urgence sanitaire, les heures supplémentaires ont une valeur annuelle brut de 2.000 €;

- Durant la période d’urgence sanitaire, les heures supplémentaires ont une valeur annuelle brut de 6.000 €;

- La totalité de ces heures supplémentaires bénéficient d’une exonération fiscale en 2020.

Notre outil vous propose

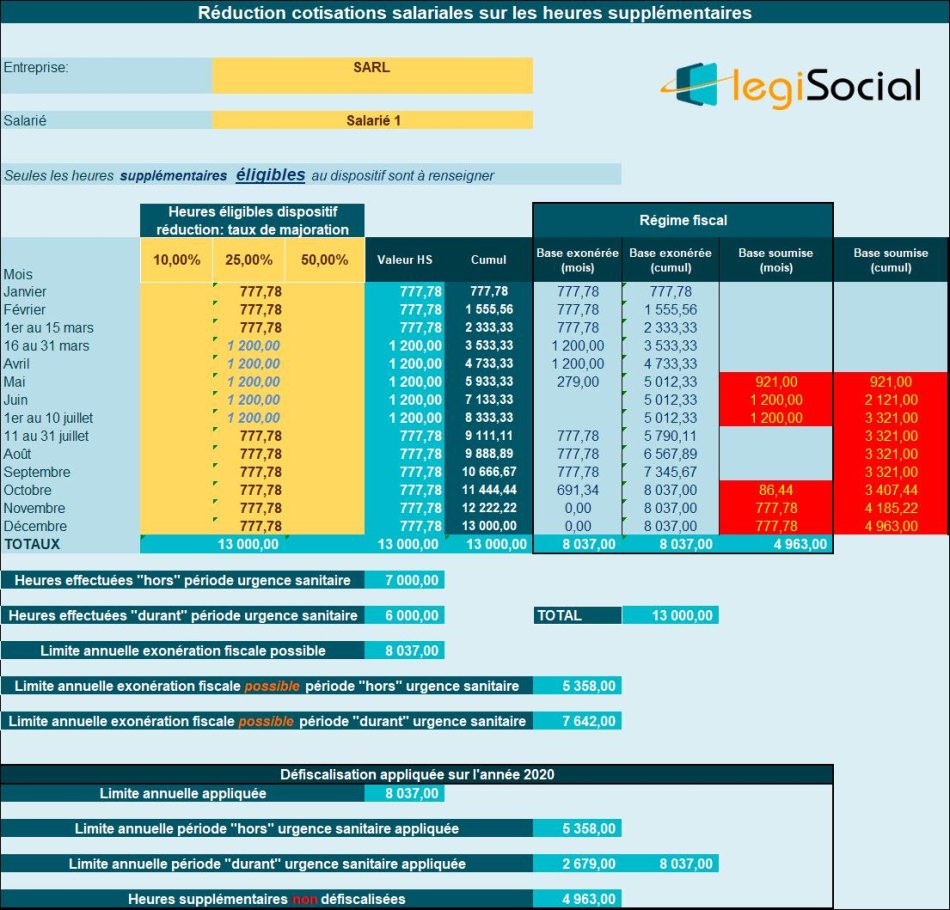

Exemple 9

Présentation du contexte

- Un salarié réalise des heures supplémentaires « hors » période d’urgence sanitaire et durant la période d’urgence sanitaire ;

- Durant les périodes « hors » urgence sanitaire, les heures supplémentaires ont une valeur annuelle brut de 7.000 €;

- Durant la période d’urgence sanitaire, les heures supplémentaires ont une valeur annuelle brut de 6.000 €;

- La défiscalisation des heures supplémentaires est limitée à une valeur annuelle de 8.037 €, dont une limite fixée à 5.358 € pour la période « hors » urgence sanitaire ;

- Sont soumises à l’impôt sur le revenu : 4.963 € d’heures supplémentaires.

Notre outil vous propose

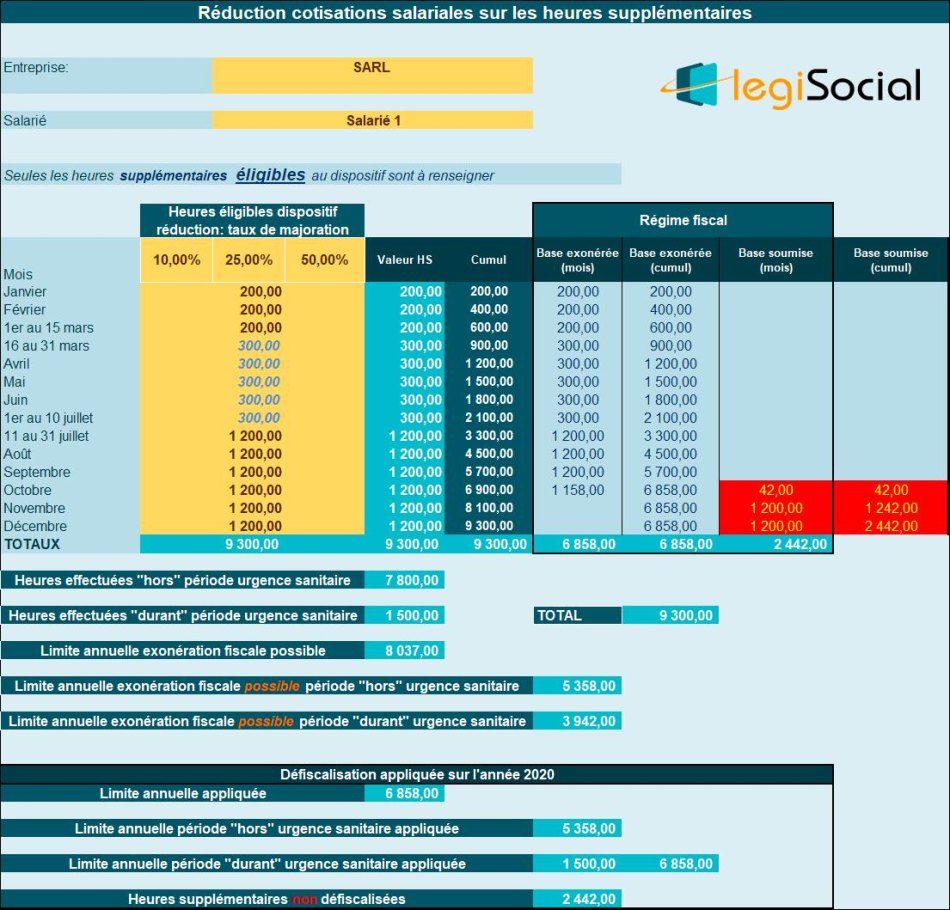

Exemple 10

Présentation du contexte

- Un salarié réalise des heures supplémentaires « hors » période d’urgence sanitaire et durant la période d’urgence sanitaire ;

- Durant les périodes « hors » urgence sanitaire, les heures supplémentaires ont une valeur annuelle brut de 7.800 €;

- Durant la période d’urgence sanitaire, les heures supplémentaires ont une valeur annuelle brut de 1.500 €;

- La défiscalisation des heures supplémentaires est limitée à une valeur annuelle de 6.858 €, dont une limite fixée à 5.358 € pour la période « hors » urgence sanitaire ;

- Sont soumises à l’impôt sur le revenu : 2.442 € d’heures supplémentaires.

Notre outil vous propose

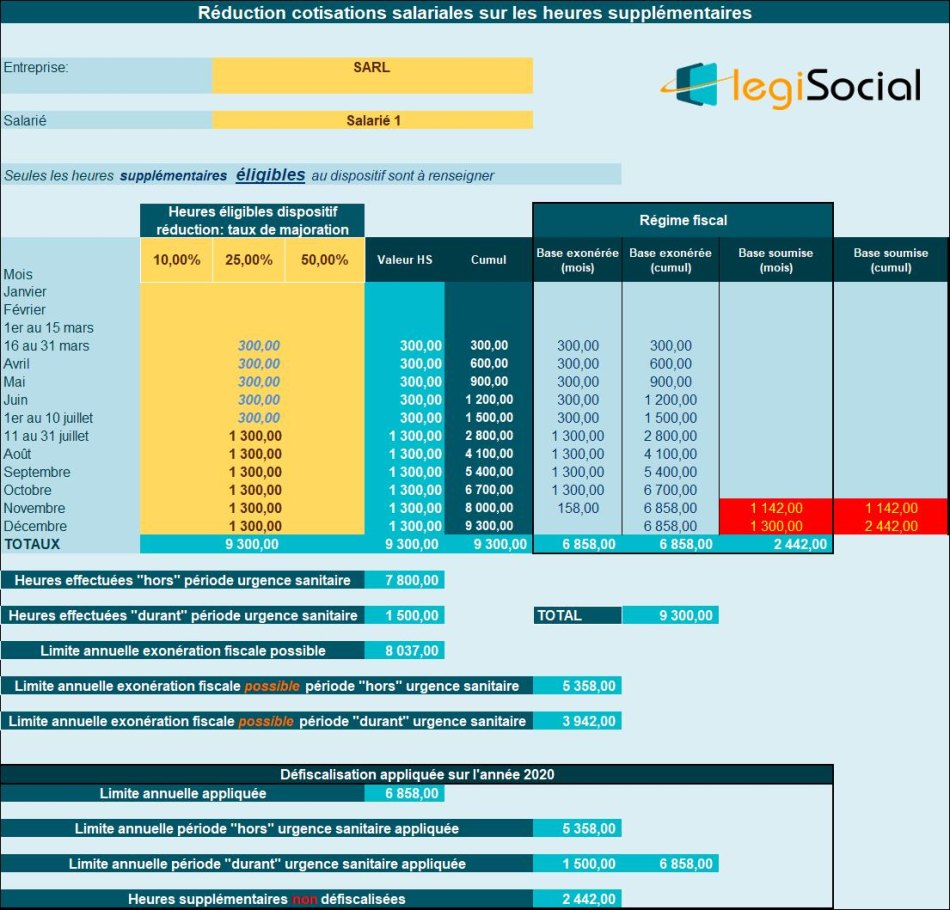

Exemple 11

Présentation du contexte

- Un salarié réalise des heures supplémentaires « hors » période d’urgence sanitaire et durant la période d’urgence sanitaire ;

- Durant les périodes « hors » urgence sanitaire, les heures supplémentaires ont une valeur annuelle brut de 7.800 € (aucune heure supplémentaire n’a été réalisée pour la période [1er janvier-15 mars 2020]) ;

- Durant la période d’urgence sanitaire, les heures supplémentaires ont une valeur annuelle brut de 1.500 €;

- La défiscalisation des heures supplémentaires est limitée à une valeur annuelle de 6.858 €, dont une limite fixée à 5.358 € pour la période « hors » urgence sanitaire ;

- Sont soumises à l’impôt sur le revenu : 2.442 € d’heures supplémentaires.

Notre outil vous propose

Références

LOI n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020