Quel traitement fiscal pour les heures supplémentaires réalisées pendant la période « urgence sanitaire » en 2020 ?

Quel traitement fiscal pour les heures supplémentaires réalisées pendant la période « urgence sanitaire » en 2020 ?

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

Quelques articles récents qui pourraient vous intéresser :

- La définition des heures supplémentaires en 2025

- Le décompte des heures supplémentaires en cas d’organisation du temps de travail en 2025

- Les documents de contrôle pour l’application de la réduction de cotisations salariales sur les heures supplémentaires/complémentaires en 2025

- Comment déterminer la réduction des cotisations sur les heures supplémentaires/complémentaires, en cas de taux dérogatoires en 2025 ?

Information

Un outil spécifique vous est proposé sur notre site, à retrouver au lien suivant :

Découvrir aussi : Défiscalisation et réduction des cotisations sur les heures supplémentaires (ou complémentaires) en 2025 Outil de gestion de la paie

Bénéficiez d'une réduction des cotisations salariales pouvant aller jusqu'à 5.000€ par salarié et par an Gérez et sécurisez ce dispositif grâce à un outil de calcul complet : chiffrez la valeur de cette réduction et déterminez la valeur à indiquer sur les bordereaux de déclaration Maîtrisez le dispositif et ne faites pas d'erreur grâce à la documentation incluse : modalités déclaratives, défiscalisation des heures ...

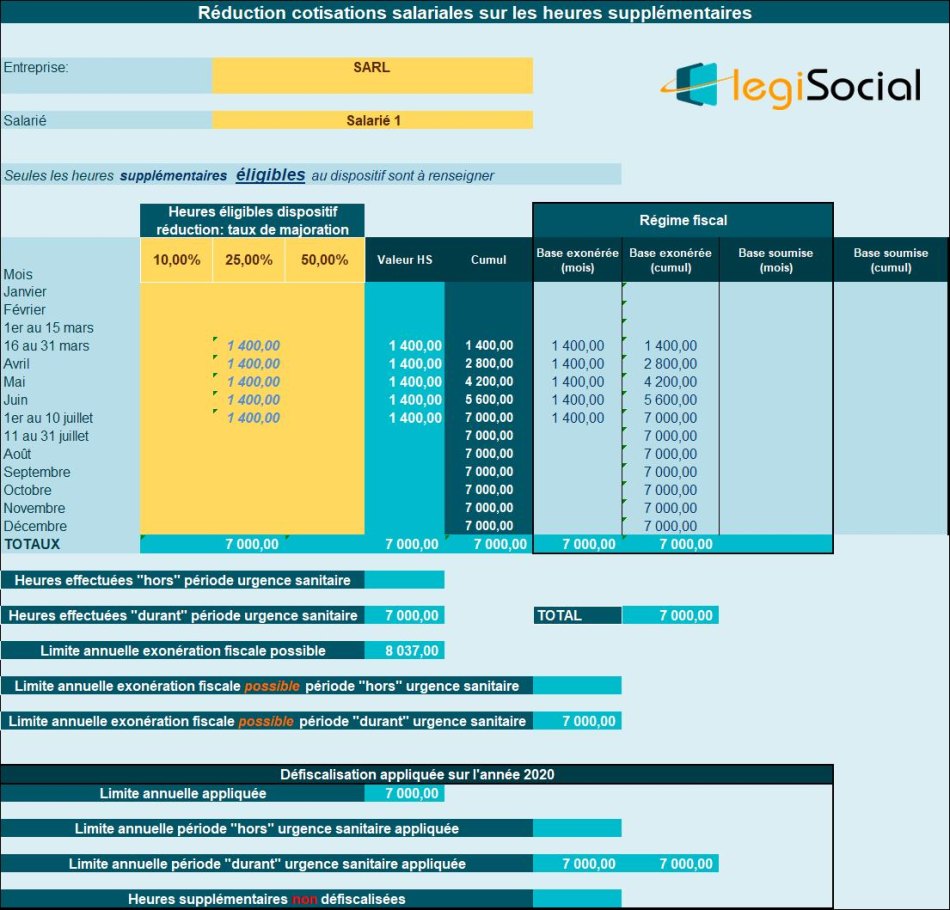

Exemple 1

Présentation du contexte

- Un salarié réalise des heures supplémentaires uniquement durant la période d’urgence sanitaire ;

- La valeur brute de ces heures supplémentaires est supposée être de 7.000 € ;

- La totalité de ces heures supplémentaires bénéficient d’une exonération fiscale en 2020.

Notre outil vous propose

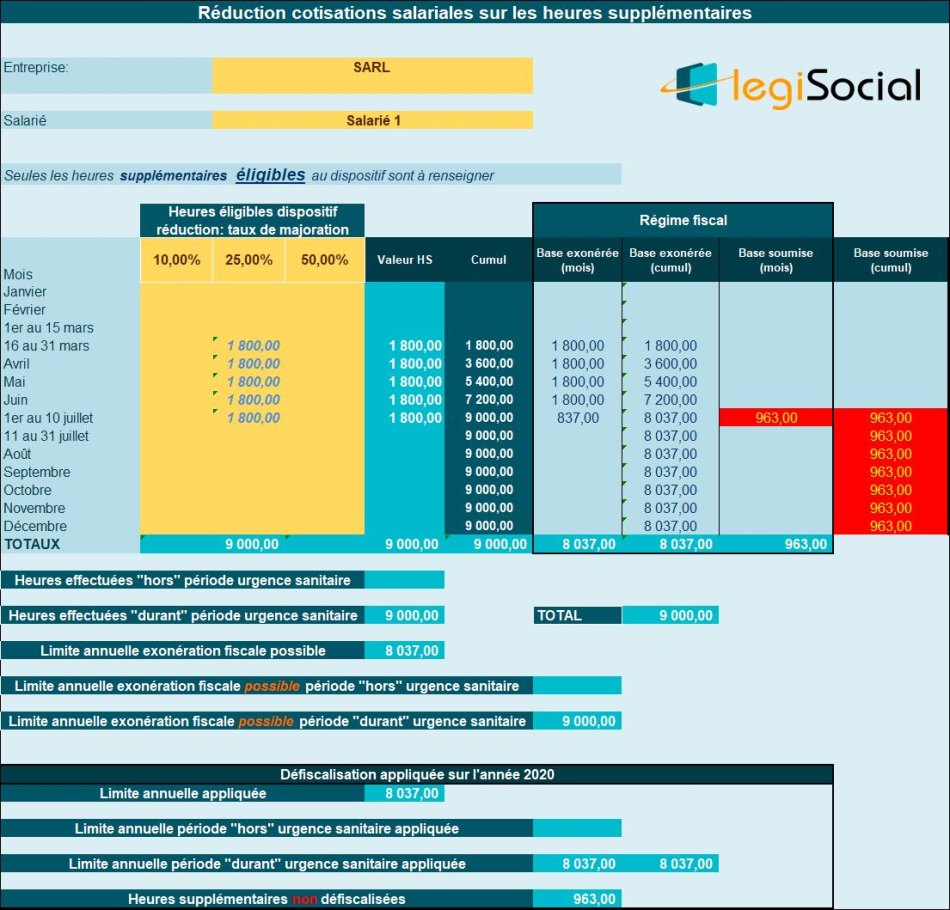

Exemple 2

Présentation du contexte

- Un salarié réalise des heures supplémentaires uniquement durant la période d’urgence sanitaire ;

- La valeur brute de ces heures supplémentaires est supposée être de 9.000 € ;

- La défiscalisation des heures supplémentaires est limitée à une valeur de 8.037 €, seront soumises à l’impôt sur le revenu 963 € d’heures supplémentaires.

Notre outil vous propose