Application de la réduction Fillon sur les cotisations de retraite complémentaire en 2025

Application de la réduction Fillon sur les cotisations de retraite complémentaire en 2025

Employeurs concernés et exclus

La présente circulaire rappelle le champ d’application du dispositif, mettant ainsi en avant les employeurs « concernés » et les employeurs « exclus ».

Employeurs concernés

Peuvent bénéficier du dispositif :

- Les entreprises employant des salariés pour lesquels l’employeur est soumis à l’obligation d’adhésion au régime d’assurance chômage ;

- Les entreprises inscrites au répertoire national des entreprises contrôlées majoritairement par l'Etat, les salariés relevant soit des établissements publics à caractère industriel et commercial des collectivités territoriales, soit des sociétés d'économie mixte dans lesquelles ces collectivités ont une participation majoritaire ;

- Les entreprises employant des salariés relevant des régimes spéciaux de sécurité sociale des marins, des mines et des clercs et employés de notaires.

Employeurs exclus

- L’État ;

- Les collectivités territoriales et leurs établissements publics administratifs, scientifiques ou culturels ;

- Les chambres de commerce et de l'industrie ;

- Les chambres des métiers et de l'agriculture, pour tous leurs salariés, statutaires ou non ;

- Les particuliers employeurs ;

- Les employeurs dont les salariés ne relèvent pas de l’assurance chômage ou en relèvent à titre facultatif ;

- Les employeurs dont les salariés relèvent d’un régime spécial autre que ceux des marins, des mines ou des clercs et employés de notaires.

Affiliation obligatoire

Une précision importante, selon nous, est apportée par la présente circulaire.

Il est ainsi confirmé que l’exonération n’est applicable qu’aux employeurs au titre de leurs salariés pour lesquels l’affiliation au régime Agirc-Arrco est obligatoire.

A titre d’exemple, ne sont donc pas concernés :

- Les salariés expatriés ;

- Les salariés relevant de l’Ircantec et cotisant à l’AGIRC-ARRCO au titre d’un ancien contrat supplémentaire.

De même, les salariés des entreprises Monégasques ou de Nouvelle Calédonie, bien qu’affiliés à titre obligatoire au régime AGIRC-ARRCO, ne bénéficient pas cette exonération.

Règles de cumul

La présente circulaire AGIRC-ARRCO apporte à ce sujet une importante précision.

Base de cotisations

La réduction générale (réduction Fillon), pour un même salarié, doit s’appliquer aussi bien pour ses cotisations de sécurité sociale que ses cotisations de retraite complémentaire.

A ce titre, lorsque :

- Les cotisations AGIRC-ARRCO sont calculées sur une assiette réelle;

- Alors que les cotisations de sécurité sociale le sont sur une assiette forfaitaire;

- Les cotisations de retraite complémentaire ne pourront pas bénéficier de cette exonération.

Salariés concernés

Sont notamment concernés :

- Les artistes de spectacle et les mannequins travaillant pour des employeurs occasionnels ;

- Le personnel des centres de vacances ou de loisirs ;

- Les formateurs occasionnels ;

- Les vendeurs par réunions à domicile à temps choisi ;

- Les vendeurs colporteurs et porteurs de presse ;

- Les personnels exerçant une activité pour le compte d’une personne morale à objet sportif, d’une association de jeunesse ou d’éducation populaire.

Cumul admis

Sont ici rappelés les dispositifs avec lesquels la réduction Fillon est cumulable :

- La déduction patronale forfaitaire applicable au titre des heures supplémentaires (loi TEPA) ;

- L’exonération prévue au titre de l’aide à domicile pour les employés des structures concernées ;

- Le taux réduit de cotisations d’allocations familiales (NDLR : ainsi que le taux réduit maladie, ce que la circulaire omet présentement) ;

- Les taux réduits de cotisations aux assurances vieillesse appliqués aux journalistes professionnels, pigistes et assimilés ;

- Les taux réduits de cotisations aux assurances vieillesse appliqués aux VRP à cartes multiples (VRP multicartes) ;

- Les taux réduits de cotisations aux assurances vieillesse appliqués aux membres des professions médicales.

Cotisations concernées

Les cotisations de retraite complémentaires concernées par la réduction Fillon sont :

- Les cotisations de calcul des points (assorties du taux d’appel) ;

- Et la CEG (Contribution d’Équilibre Général).

Contribution CET non concernée

- La réduction Fillon étant réservée aux salariés dont la rémunération annuelle est inférieure à 1,6 SMIC ;

- Les salariés éligibles ne sont pas soumis à la contribution d’équilibre technique (CET) laquelle n’est appelée qu’au titre des rémunérations dépassant le plafond de la sécurité sociale (soit environ 2,25 SMIC).

Régime 2024

La réduction Fillon est obtenue à partir du calcul du coefficient C déterminé par la formule suivante :

(T / 0,6) x [(1,6 x (SMIC annuel / RAB)) - 1]

- T = total des cotisations patronales dans le champ de la réduction FILLON ;

- RAB= Rémunération Annuelle Brute.

Valeur maximale T en 2024

T est la valeur maximale du coefficient et correspond à la somme des cotisations patronales URSSAF et AGIRC-ARRCO situées dans le champ de la réduction FILLON.

Cette valeur maximale est fixée en 2024 comme suit :

| Seuil effectif | Valeur taux T |

| Entreprise de moins de 50 salariés |

|

| Entreprise de 50 salariés et plus |

|

Décret n° 2022-1700 du 28 décembre 2022 relatif à la réduction générale des cotisations et contributions sociales à la charge des employeurs, JO du 30

Article 1 (…)

- - A l'article D. 241-2-4 du code de la sécurité sociale, le taux : « 0,55 % » est remplacé par le taux : « 0,46 % ». (…)

- - Au I de l'article D. 241-7 du code de la sécurité sociale, les valeurs : « 0,3191 » et : « 0,3231 » sont respectivement remplacées par les valeurs : « 0,3194 » et : « 0,3234 ». (…)

Article 4

Les dispositions du présent décret s'appliquent pour les rémunérations dues pour les périodes courant à compter du 1er janvier 2024.

Valeur maximale cotisations AGIRC-ARRCO

S’agissant des cotisations de retraite complémentaire, conformément à l’article D. 241-7 du code de la sécurité sociale, elles sont prises en charge à hauteur de 6,01 % pour le calcul de la réduction.

Ce taux est calculé de la façon suivante :

6,20% (taux obligatoire de cotisation) x 127% (taux d’appel) x 60% (part patronale de droit commun) + 2,15% (taux CEG sur T1) x 60% (part patronale de droit commun) = 6,01%

Le taux de 6,01% est le taux maximum de cotisations pouvant donner lieu à réduction.

Toutefois, conformément à l’article D. 241-7 du code de la sécurité sociale, ce taux est adapté pour tenir compte des cotisations réellement supportées par l’employeur.

Ainsi, en présence d’une part patronale inférieure à 60%, l’employeur devra ramener le taux de 6,01% au taux qu’il supporte réellement.

Taux dérogatoires

La circulaire AGIRC-ARRCO propose plusieurs exemples chiffrés de calcul du « poids » des cotisations de retraite complémentaire retenues dans le calcul de la réduction Fillon.

Principe général

Pour les employeurs dont la part patronale est supérieure à 60% :

- Seule la fraction des cotisations correspondant au taux de 60% pourra donner lieu à réduction.

Dans le cas d’un employeur supportant 70% des cotisations AGIRC-ARRCO, la fraction correspondant aux

10% supplémentaires au taux de droit commun reste à sa charge.

De même, un employeur appliquant un taux de cotisation supérieur à 6,20% ne pourra bénéficier de la réduction qu’à hauteur de 6,01%.

Exemple chiffré 1

Présentation du contexte

- Une entreprise applique une part patronale de 70%.

Taux retenu pour réduction Fillon

- Bien que la cotisation supportée par l’employeur soit de (6,20% x 127% x 70%) + (2,15% x 60%) = 6,80% ;

- Il ne pourra bénéficier d’une réduction qu’à hauteur de 6,01%.

Exemple chiffré 2

Présentation du contexte

- Une entreprise applique un taux de cotisation patronale de 8%.

Taux retenu pour réduction Fillon

- Bien que la cotisation supportée par l’employeur soit de (8% x 127% x 60%) + (2,15% x 60%) = 7,39% ;

- Il ne pourra bénéficier d’une réduction qu’à hauteur de 6,01%.

Exemple chiffré 3

Présentation du contexte

- Un employeur applique à la fois un taux de cotisation supplémentaire (8%) et une part patronale inférieure à 60% (50%)

Taux retenu pour réduction Fillon

- En présence d’un employeur appliquant à la fois un taux de cotisation supplémentaire et une part patronale inférieure à 60%, la règle reste un plafonnement de la réduction au taux réellement supporté par l’employeur dans la limite de 6,01%.

- Dans le cas présent, la cotisation réellement supportée par l’employeur est de : (8% x 127% x 50%) + (2,15% x 60%) = 6,37%, pour le calcul de la réduction ;

- Ce taux sera donc ramené à 6,01%.

Exemple chiffré 4

Présentation du contexte

- Un employeur applique à la fois un taux de cotisation supplémentaire (7%) et une part patronale inférieure à 60% (50%)

Taux retenu pour réduction Fillon

- Dans le cas présent, la cotisation réellement supportée par l’employeur est de : (7% x 127% x 50%) + (2,15% x 60%) = 5,75% ;

- Ce taux sera celui retenu pour le calcul de la réduction.

Répartition URSSAF/AGIRC-ARRCO

Principe de base (sur la base de l'année 2021, le principe demeure en 2024)

Pour 2021, la répartition de la réduction calculée par l’employeur entre l’URSSAF et l’AGIRC-ARRCO est réalisée, conformément à l’article D. 241-7 du code de la sécurité sociale :

- Déduction sur les cotisations dues à l’URSSAF à hauteur du coefficient égal au rapport entre la somme des taux des cotisations et contributions déclarés à l’URSSAF et la valeur T utilisée pour le calcul de la réduction des cotisations soit 0,2645 ou 0,26054/ 0,3246 ou 0,3206 ;

- Déduction sur les cotisations AGIRC-ARRCO pour la part complémentaire.

Exemple concret

Dans l’hypothèse d’une valeur T égale à 0,3246 (entreprise d’au moins 20 salariés) :

- La part à déduire des cotisations et contributions déclarées à l’Urssaf sera de : 0,2645/0,3246 x le montant total de la réduction calculée par l’employeur ;

- La part à déduire des cotisations et contributions déclarées à l’AGIRC-ARRCO sera de : montant total de la réduction – montant déduit des cotisations et contributions déclarées à l’Urssaf.

Réduction Fillon en cas de DFS

Les exemples proposés se basent sur les modalités de calcul applicables en 2021, le principe s’applique de façon identique en 2024.

Nouveau régime depuis le 1er janvier 2020

Depuis le 1er janvier 2020, en application de l’arrêté du 4 décembre 2019 relatif au bénéfice de la réduction prévue à l’article L. 241-13 du code de la sécurité sociale pour les employeurs entrant dans le champ de la déduction forfaitaire spécifique, l’avantage conféré aux employeurs par l’utilisation de la déduction forfaitaire spécifique (DFS) dont bénéficient certaines professions a été réduit.

Cet arrêté a, en effet, plafonné le montant de la réduction générale calculée en appliquant une DFS à 130 % du montant de cette réduction qui aurait été calculé sans appliquer de DFS.

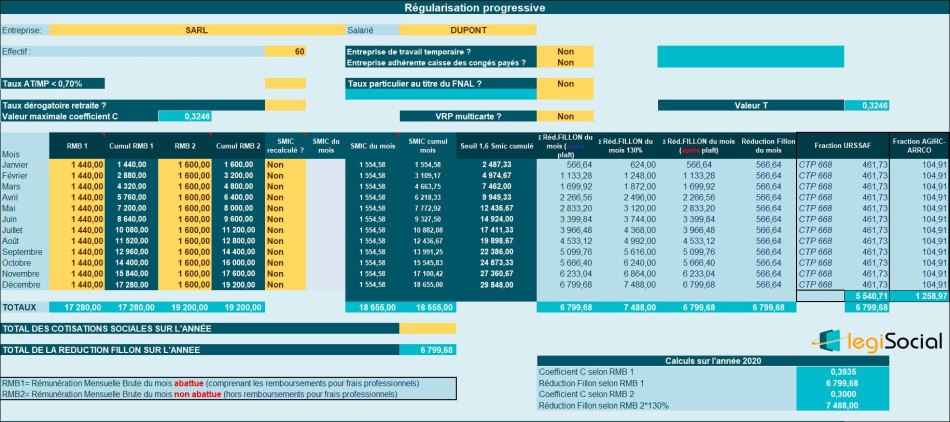

Exemple concret

Présentation du contexte

- Un salarié rémunéré 1.600 € brut par mois en 2021, dans une entreprise de plus de 50 salariés ;

- L’employeur applique une déduction forfaitaire spécifique de 10 %

Nota :

La circulaire prend en considération un Smic horaire de 10,03 € (valeur 2019) et un coefficient T de 0,3246 (valeur 2021).

Nous avons donc rectifié les valeurs calculées, tout en gardant « l’esprit » des informations transmises.

Calcul de la réduction Fillon : temps numéro 1

- Assiette de la réduction : 1 600 × (1-10 %) = 1.440 €

- Coefficient de réduction : (0,3246/0,6) × (1,6 × (10,25 × 151,67 / 1440) -1) = 39,35 %

- Montant de la réduction : 1.440 × 39,35 % = 566,54 €

Calcul de la réduction Fillon : temps numéro 2

Si l’employeur n’appliquait pas la DFS, nous aurions eu la situation suivante :

- Assiette de la réduction : 1.600 €

- Coefficient de réduction : (0,3246/0,6) × (1,6 × (10,25 × 151,67 / 1600) -1) = 30,00 %

- Montant de la réduction : 1.600 × 30,00 % = 480,00 €.

Calcul de la réduction Fillon : temps numéro 3

Dans l’exemple proposé :

- Le montant de réduction calculé avec application de la DFS est donc plafonné à 480,00 × 130 % = 624,00 € ;

- Aucun plafonnement ne s’applique présentement.

Références

Circulaire AGIRC-ARRCO n°2021-05-DRJ du 21 juillet 2021