Calcul de la déduction forfaitaire TEPA en 2020 : exemples chiffrés

Calcul de la déduction forfaitaire TEPA en 2020 : exemples chiffrés

Cet article a été publié il y a 5 ans, il est donc possible qu'il ne soit plus à jour.

- Calcul de la déduction forfaitaire TEPA en 2025 : exemples chiffrés pour effectif 20 salariés et moins de 250 salariés

- Calcul de la déduction forfaitaire TEPA en 2025 : exemples chiffrés pour effectif inférieur à 20 salariés

- Déduction forfaitaire TEPA et seuil d’effectif : quelles sont les dispositions en 2025 ?

- Quelles sont les modalités déclaratives de la déduction forfaitaire TEPA en 2025 ?

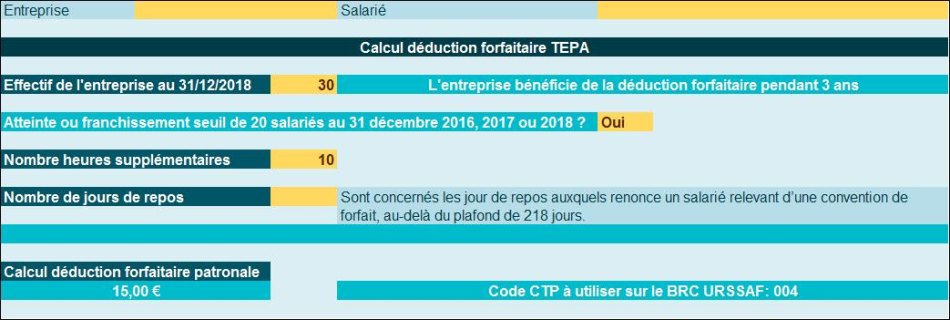

Calcul de la déduction forfaitaire patronale

La déduction forfaitaire patronale est de :

- 1,50 €/ heure supplémentaire ;

- 10,50 € (soit 7 fois 1,50 €) pour chaque jour de repos auquel renonce un salarié relevant d’une convention de forfait, au-delà du plafond de 218 jours.

Extrait de la circulaire du 11/12/2012 :

1.4 Montant de la déduction forfaitaire

Le décret n°20121074 du 21 septembre 2012 précise que le montant de la déduction forfaitaire par heure supplémentaire est égal à 1,50 €.

La déduction est égale à 7 fois ce montant pour chaque jour de repos auquel renonce un salarié relevant d’une convention de forfait en jours sur l’année au-delà du plafond de 218 jours.

LETTRE CIRCULAIRE ACOSS n° 20120000103 Montreuil, le 11/12/2012

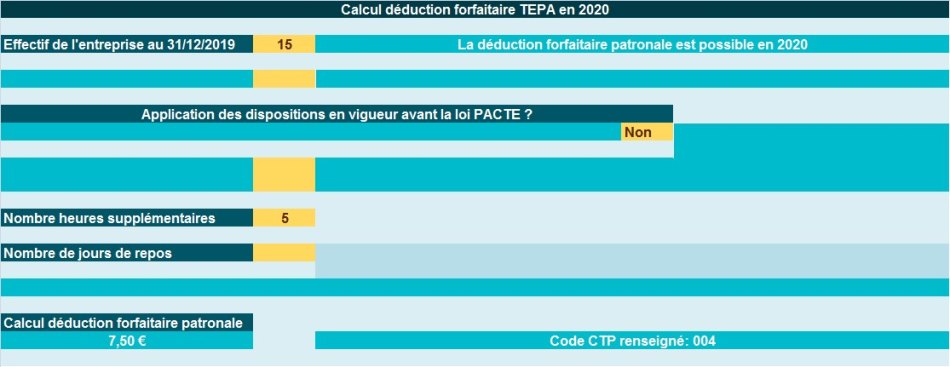

Exemple chiffré 1

Contexte proposé

- Entreprise comptant un effectif de 15 salariés au 31 décembre 2019 ;

- Un salarié effectue dans le mois 5 heures supplémentaires.

Valeur déduction forfaitaire patronale

- Le montant de la déduction forfaitaire TEPA est de 7,50 € (5 *1,50 €).

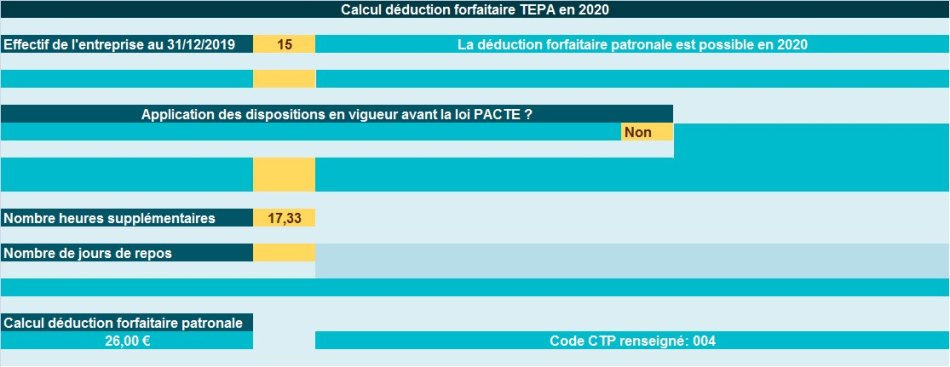

Exemple chiffré 2

Contexte proposé

- Entreprise comptant un effectif de 15 salariés au 31 décembre 2019 ;

- Un salarié exercice son activité sur un rythme hebdomadaire de 39 heures ;

- Les heures supplémentaires structurelles sont rémunérées de façon lissée, à raison de 17,33h/mois.

Valeur déduction forfaitaire patronale

- Le montant de la déduction forfaitaire TEPA est de 26,00 € (17,33 h *1,50 €).

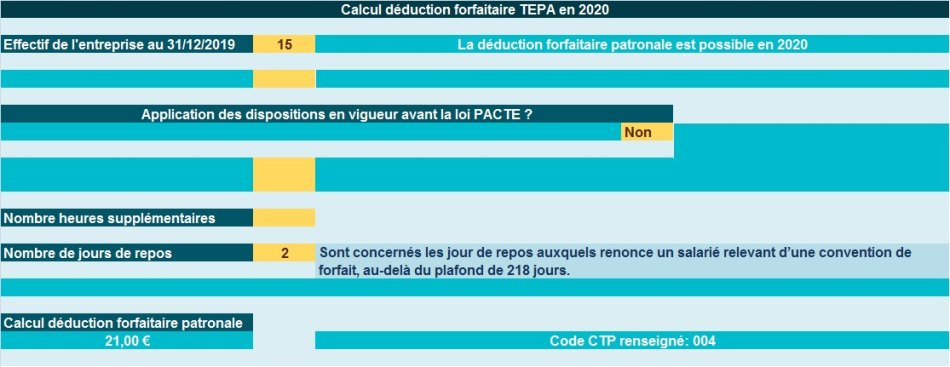

Exemple chiffré 3

Contexte proposé

- Entreprise comptant un effectif de 15 salariés au 31 décembre 2019 ;

- Un salarié, sous convention de forfait 218 jours/an, renonce à 2 jours de repos.

Valeur déduction forfaitaire patronale

- Le montant de la déduction forfaitaire TEPA est de 21,00 € (7*2 *1,50 €).

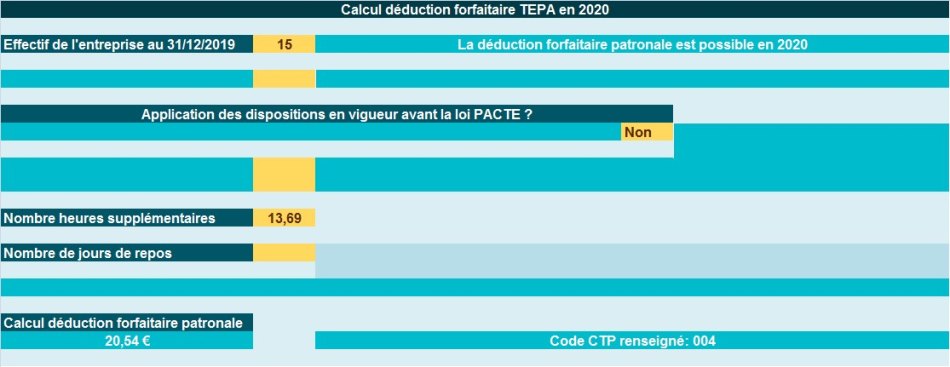

Exemple chiffré 4

Contexte proposé

- Entreprise comptant un effectif de 15 salariés au 31 décembre 2019 ;

- Un salarié exercice son activité sur un rythme hebdomadaire de 39 heures ;

- Les heures supplémentaires structurelles sont rémunérées de façon lissée, à raison de 17,33h/mois ;

- Sa rémunération brute habituelle est de 1.906,66 € pour un mois complet ;

- Durant le mois, le salarié est absent, sans maintien de sa rémunération et son salaire brut du mois est déterminé comme suit :

| Libellés | Nb heures taux horaire | Valeurs |

| Salaire de base | 151,67 * 11,00 € | 1.668,37 € |

| HS majorées à 25% | 17,33*13,75 € | 238,29 € |

| Absence | -400,00 € | |

| Salaire brut | 1.506,66 € |

Les heures supplémentaires éligibles à la loi TEPA sont alors déterminées comme suit:

Nombre d’heures structurelles habituelles * (salaire versé/salaire habituellement versé) ;

Soit dans le cas présent : 17,33* (1.506,66/1.906,66) = 13,69h

Valeur déduction forfaitaire patronale

- Le montant de la déduction forfaitaire TEPA est de 20,54 € (13,69h *1,50 €).

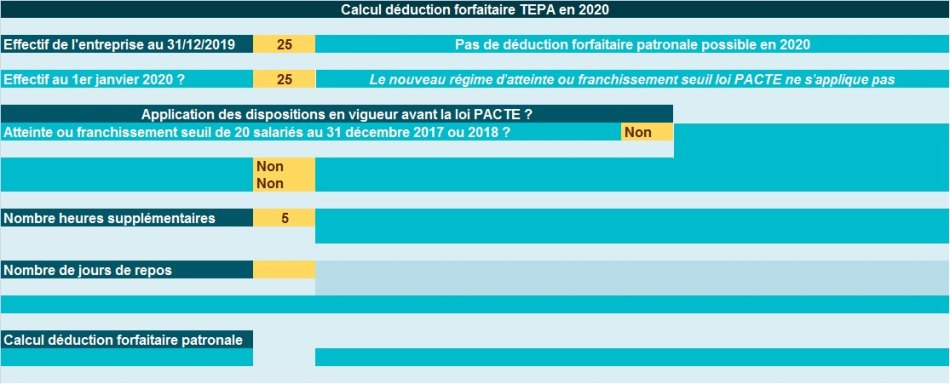

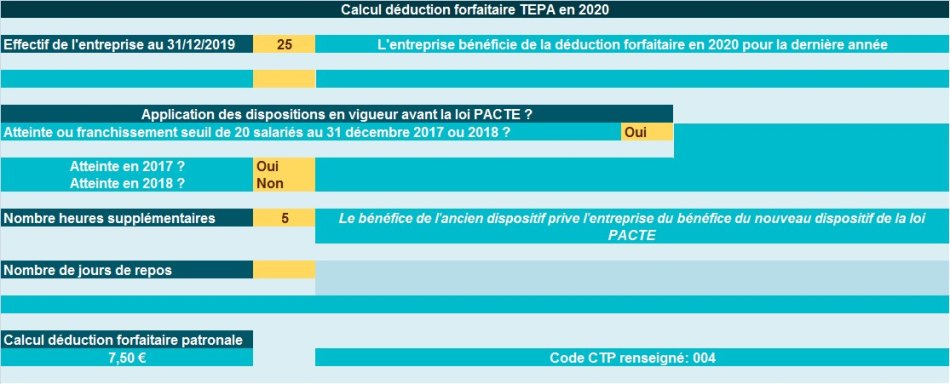

Exemple chiffré 5

Contexte proposé

- Entreprise comptant un effectif de 25 salariés au 31 décembre 2019 ;

- L’entreprise a franchi le seuil de 20 salariés, pour la 1ère fois, le 31 décembre 2017 ;

- Un salarié effectue dans le mois 5 heures supplémentaires.

Valeur déduction forfaitaire patronale

- Le montant de la déduction forfaitaire TEPA est de 7,50 € (5 *1,50 €).

- L’entreprise peut continuer à bénéficier de la déduction forfaitaire TEPA en 2020, pour la dernière année ;

- En revanche, l’application de « l’ancien » dispositif privera l’entreprise du bénéfice du nouveau dispositif instauré par la loi PACTE, c’est à dire la prise en compte de l’atteinte ou franchissement de seuil en cas d’atteinte ou franchissement durant 5 années civiles consécutives.

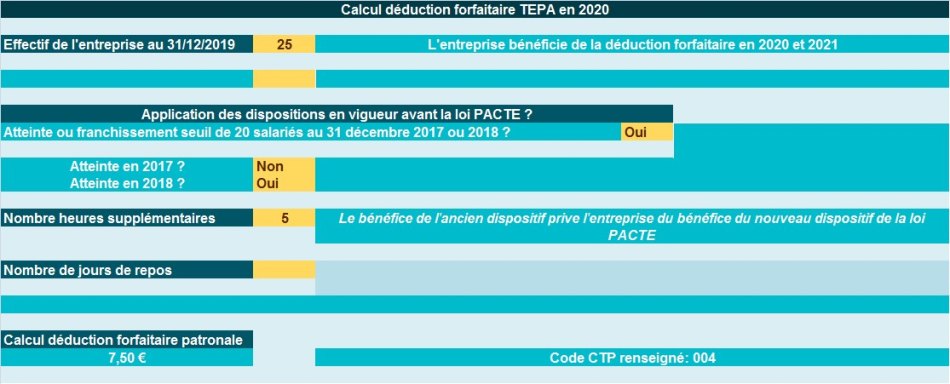

Exemple chiffré 6

Contexte proposé

- Entreprise comptant un effectif de 25 salariés au 31 décembre 2019 ;

- L’entreprise a franchi le seuil de 20 salariés, pour la 1ère fois, le 31 décembre 2018 ;

- Un salarié effectue dans le mois 5 heures supplémentaires.

Valeur déduction forfaitaire patronale

- Le montant de la déduction forfaitaire TEPA est de 7,50 € (5 *1,50 €).

- L’entreprise peut continuer à bénéficier de la déduction forfaitaire TEPA en 2020 et en 2021 ;

- En revanche, l’application de « l’ancien » dispositif privera l’entreprise du bénéfice du nouveau dispositif instauré par la loi PACTE, c’est à dire la prise en compte de l’atteinte ou franchissement de seuil en cas d’atteinte ou franchissement durant 5 années civiles consécutives.

Exemple chiffré 7

Contexte proposé

- Entreprise comptant un effectif de 25 salariés au 31 décembre 2019 ;

- L’entreprise n’est pas concerné par l’atteinte ou le franchissement du seuil de 20 salariés, pour la 1ère fois, le 31 décembre 2017 ou 31 décembre 2018 ;

- L’effectif de l’entreprise est de 25 salariés au 1er janvier 2020 ;

- Un salarié effectue dans le mois 5 heures supplémentaires.

Valeur déduction forfaitaire patronale

Nous sommes alors dans le cas prévu par la loi PACTE et son article 11, à savoir :

- Lorsque l’effectif de l’entreprise est, au 1er janvier 2020, supérieur ou égal au seuil de 20 salariés ;

- Et que cette entreprise était soumise, au titre de l’année 2019, aux dispositions applicables dans le cas d’un effectif supérieur ou égal à ce seuil ;

- Le nouveau régime d’atténuation des effets de l’atteinte ou franchissement de seuil de la loi PACTE, ne s’applique alors pas (art 11 XIII).

Extrait de la loi :

Article 11

(…)

XIII. - Le II de l’article L. 130-1 du code de la sécurité sociale ne s’applique pas :

1° Lorsque l’effectif de l’entreprise est, au 1er janvier 2020, supérieur ou égal à un seuil et que cette entreprise était soumise, au titre de l’année 2019, aux dispositions applicables dans le cas d’un effectif supérieur ou égal à ce seuil ;

2° Lorsque l’entreprise est bénéficiaire, au 1er janvier 2020, des dispositions prévues au XII du présent article.