Calcul de l’exonération LODEOM en 2019 avec des situations particulières

Calcul de l’exonération LODEOM en 2019 avec des situations particulières

Cet article a été publié il y a 6 ans, il est donc possible qu'il ne soit plus à jour.

- Calcul exonération LODEOM en 2025 : les informations de l’instruction interministérielle diffusée le 1er juillet 2019

- Quels sont les principes généraux de l’exonération LODEOM en 2025 ?

- Le nouveau régime de l’exonération LODEOM en 2025 : barème dit « Innovation et croissance » (Guadeloupe, Guyane, Martinique, Réunion)

- L’exonération LODEOM et la gestion des taux dérogatoires de retraite complémentaire en 2025

Principe de calcul

| Situations | Calcul exonération LODEOM |

| Rémunération annuelle < 1,3 Smic | Exonération totale des cotisations patronales situées dans le champ du dispositif, soit un taux T de 0,3214 si l’entreprise compte moins de 11 salariés. |

| Rémunération annuelle ≥ 1,3 Smic et < 2,2 Smic : rémunération dégressive qui s’annule lorsque le revenu d’activité est égal à 2,2 Smic. | Application d’un coefficient déterminé comme suit : Coefficient = 1,3 × T / 0,9 × (2,2 × SMIC calculé pour un an / rémunération annuelle brute - 1). |

Présentation du contexte

- Soit une entreprise bénéficiant du dispositif d’exonération LODEOM selon le barème dit de compétitivité (Guadeloupe, Guyane, Martinique, Réunion) ;

- L’effectif de l’entreprise est supposé être de 11 salariés.

- La salariée est présente du 1er janvier au 24 juin 2019 et son salaire de base correspond au Smic mensuel temps plein soit 1.521,25 €.

Salaires versés

De janvier à juin 2019, les salaires bruts suivants ont été versés :

| Mois | Salaire brut | Explications |

| Janvier | 1.571,40 € | La salariée réalise 4 heures supplémentaires |

| Février | 1.461,07 € | La salariée est absente (valeur absence : 60,18 €) |

| Mars | 1.390,05 € | La salariée est absente (valeur absence : 351,05 €) et perçoit une prime de 219,85 € |

| Avril | 1.536,92 € | La salariée réalise 1,25 heures supplémentaires |

| Mai | 896,88 € | La salariée est absente (valeur absence : 624,37 €) |

| Juin | 1.439,82 € | La salariée quitte l’entreprise le 24, elle n’est pas présente dans l’entreprise depuis le 1er juin mais perçoit à l’occasion du solde de tout compte l’indemnité de précarité et l’indemnité compensatrice de congés payés |

| TOTAL | 8.296,14 € |

Smic mensuel de référence

De janvier à juin 2019, les salaires bruts suivants ont été versés :

| Mois | Valeur Smic | Explications |

| Janvier | 1.561,34 € | Le Smic prend en référence les 4 HS réalisées (Smic mensuel + 4*10,03€) |

| Février | 1.461,07 € | Le Smic est pondéré pas la formule Smic mensuel temps plein * (salaire versé/salaire habituellement versé) ici 1.521,22 € * (1.461,07 €/1.521,22 €) |

| Mars | 1.170,17 € | Le Smic est pondéré pas la formule Smic mensuel temps plein * (salaire versé/salaire habituellement versé) ici 1.521,22 € * [(1.521,25 € - 351,05 €)/1.521,22 €) Nota : la prime versée ce mois ci n’est pas prise en compte, car c’est un élément « non affecté par l’absence » |

| Avril | 1.533,76 € | Le Smic prend en référence 1,25 HS réalisées (Smic mensuel + 1,25*10,03€) |

| Mai | 896,86 € | Le Smic est pondéré pas la formule Smic mensuel temps plein * (salaire versé/salaire habituellement versé) ici 1.521,22 € * (896,88 €/1.521,22 €) |

| Juin | 0 € | La salariée étant absente tout le mois, le Smic mensuel de référence est alors fixé à 0 € (zéro euro) |

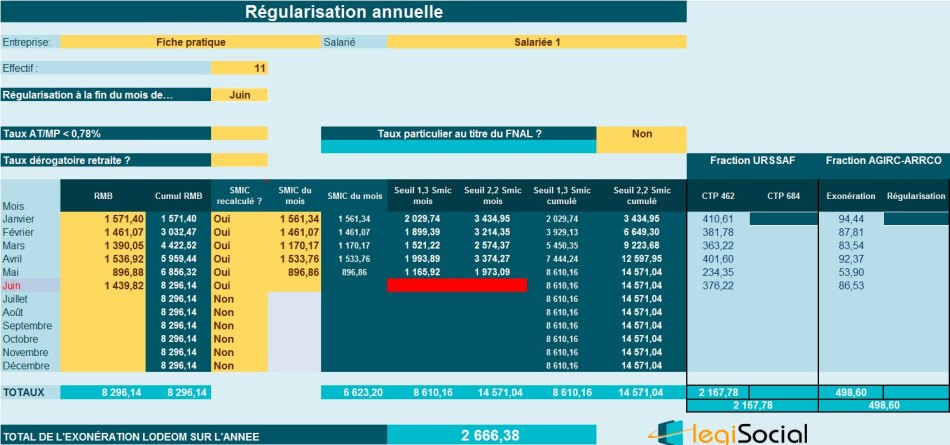

Exonération LODEOM

- En régularisation progressive, le cumul des salaires versés de janvier à juin 2019 inclus, continue à être inférieur à 1,3 Smic, même avec un Smic à 0 € au mois de juin 2019, l’entreprise bénéficie donc de l’exonération LODEOM sur l’intégralité des salaires versés soit un montant de 8.296,14 € * 0,3214= 2.666,38 €.

Calcul selon le mode de régularisation annuelle

- En régularisation annuelle, compte tenu du principe même de l'exonération, nous vérifions si la rémunération de la salariée est toujours inférieure à 1,3 Smic au terme du contrat, soit à la fin juin 2019.

- A fin juin 2019, la rémunération brute cumulée est de 8.296,14 €, le seuil de 1,3 Smic est de 8.610,16 € (ce seuil était déjà le même à fin mai, car le mois de juin prend en référence un Smic mensuel à 0 €) ;

- La rémunération brute cumulée étant inférieure à 1,3 Smic, l’entreprise bénéficie donc de l’exonération LODEOM sur l’intégralité des salaires versés soit un montant de 8.296,14 € * 0,3214= 2.666,38 € ;

- A la fin mai, cette exonération était 2.203,62 €, nous devons ajouter une exonération de 462,76 € en juin 2019.