Calcul exonération LODEOM selon barème compétitivité renforcée d’une entreprise de 20 salariés et plus

Calcul exonération LODEOM selon barème compétitivité renforcée d’une entreprise de 20 salariés et plus

Cet article a été publié il y a 5 ans, il est donc possible qu'il ne soit plus à jour.

- Comment traiter l’exonération LODEOM en 2024 selon le barème dit de compétitivité à Saint-Barthélemy et Saint-Martin ?

- Exemples chiffrés de l’exonération LODEOM en 2025 : barème dit de compétitivité renforcée (Guadeloupe, Guyane, Martinique, Réunion)

- L’exonération LODEOM en 2025, à Saint-Barthélemy et Saint-Martin, selon le barème de compétitivité de droit commun « moins de 11 salariés »

- Comment chiffrer l’exonération LODEOM en 2024, avec 2 Smic horaire sur l’année, selon le barème de compétitivité renforcée ?

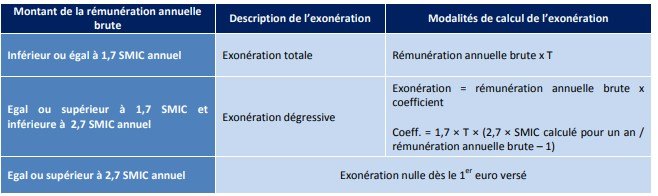

Rappels principes de calcul de l’exonération en 2019

| Régime | Employeurs éligibles |

| 1. Rémunération annuelle < 1,7 Smic : exonération totale des cotisations patronales situées dans le champ du dispositif; 2. Rémunération annuelle ≥ 1,7 Smic et < 2,7 Smic : rémunération dégressive qui s’annule lorsque le revenu d’activité est égal à 2,7 Smic. Pour le point 2 : application d’un coefficient déterminé comme suit : Coefficient = 1,7 × T × (2,7 × SMIC calculé pour un an / rémunération annuelle brute - 1). | 1. Les employeurs relevant des secteurs de l’industrie, de la restauration, de la presse, de la production audiovisuelle, de l’environnement, de l’agro nutrition, des énergies renouvelables, des nouvelles technologies de l’information et de la communication et des centres d’appel, de la pêche, des cultures marines, de l’aquaculture, de l’agriculture, du tourisme y compris les activités de loisirs s’y rapportant, du nautisme de l’hôtellerie, de la recherche et du développement ; 2. Les entreprises bénéficiaires du régime de perfectionnement actif défini à l’article 256 du règlement (UE) n° 952/2013 du parlement européen et du conseil du 9 octobre 2013 établissant le code des douanes de l’union ; 3. En Guyane, aux employeurs ayant une activité principale relevant de l’un des secteurs d’activité éligibles à la réduction d’impôt prévue à l’article 199 undecies B du code général des impôts, ou correspondant à l’une des activités suivantes : comptabilité, conseil aux entreprises, ingénierie ou études techniques. |

INSTRUCTION INTERMINISTERIELLE N° DSS/5B/DGOM/2019/123 du 22 mai 2019 relative à l’exonération de cotisations et contributions patronales dans les départements d’outre-mer, à Saint-Barthélemy et à Saint-Martin

Exemple chiffré

Présentation du contexte

- Salarié présent du 1er janvier au 31 décembre 2019 inclus ;

- Rémunération brute stable de 2.200 €/mois ;

- Le salarié est supposé exercer son activité selon un rythme de travail de 35h/semaine, à ce titre aucun recalcul du Smic de référence n’est réalisé ;

- L’entreprise, dont l’effectif est supposé être de 25 salariés, effectue une régularisation progressive de l’exonération.

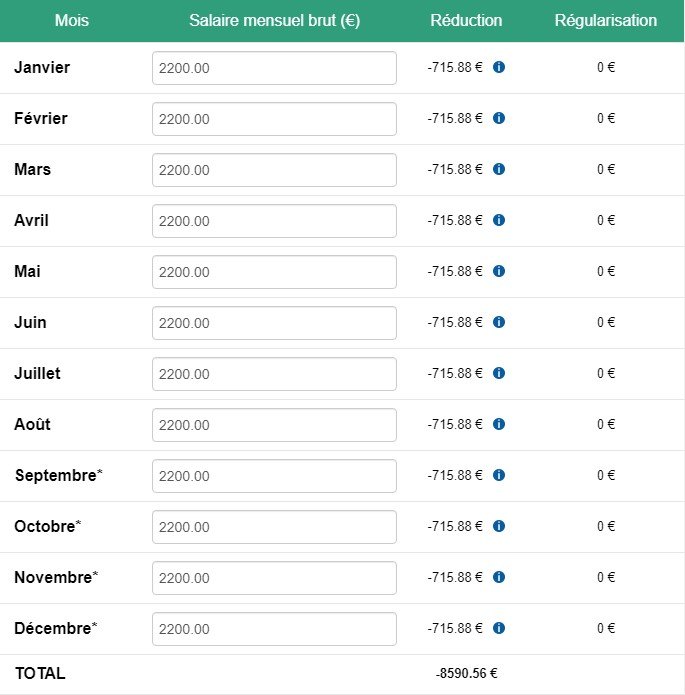

Chiffrage selon simulateur URSSAF

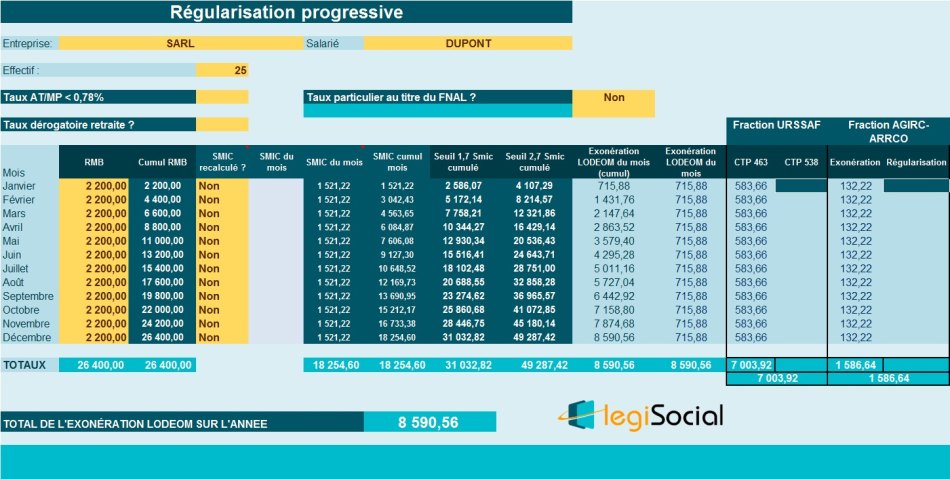

Chiffrage selon notre outil

Explications

- La rémunération annuelle du salarié est de 26.400 € ;

- De façon cumulée, 1,7 * Smic annuel de référence= 31.032,82 € ;

- La rémunération annuelle étant inférieure au seuil de 1,7 Smic annuel de référence, le salarié ouvre droit à une exonération LODEOM à hauteur des cotisations patronales situées dans le champ de l’exonération LODEOM ;

- Permettant de déterminer une exonération LODEOM de 26.400 € * 0,3254= 8.590,56 €