Chiffrage de la réduction générale des cotisations d’un contrat d’apprentissage en 2019

Chiffrage de la réduction générale des cotisations d’un contrat d’apprentissage en 2019

Cet article a été publié il y a 6 ans, il est donc possible qu'il ne soit plus à jour.

- Application de la réduction Fillon sur les cotisations de retraite complémentaire en 2025

- Application de la réduction Fillon sur les cotisations de retraite complémentaire en 2025

- Comment imputer la réduction Fillon sur les cotisations URSSAF et retraite complémentaire en 2025 ?

- Comment imputer l’exonération aide à domicile sur les cotisations URSSAF et retraite complémentaire en 2025 ?

Présentation du contexte

- Soit une apprentie qui perçoit une rémunération brute de 800 € ;

- Salarié embauchée sous contrat CDD d’un an, dans une entreprise de 10 salariés ;

- Ses seules absences sont liées aux congés payés ;

- Elle ne perçoit aucune prime sur l’année et n’est rémunérée pour aucune heure supplémentaire.

- Le Smic mensuel ne fait pas l’objet d’un recalcul

- La régularisation se fait selon le mode progressif

Nota : il s’agit d’un exemple concret proposé par les services de l’URSSAF, en date du 22 janvier 2019.

Détermination de la réduction Fillon sur l’année 2019

Rappels

La réduction Fillon s’applique présentement avec une extension aux cotisations retraite complémentaire et chômage dès le 1er janvier 2019.

Détermination de la réduction Fillon sur l’année

| Détermination de la réduction Fillon sur l’année | Dans le cas présent, la réduction Fillon est déterminée à périmètre complet depuis le 1er janvier 2019 La détermination de la réduction Fillon est déterminée comme suit : C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1] Soit dans le cas présent : C= (0,3214/0,6) × [(1,6 × 18.254,60 €/ 9.600 €)- 1] = 0,3214 (par effet du plafonnement du coefficient C). Ce qui donne une réduction FILLON de l’année 2019 de : 0,3214*9.600 €= 3.085,44 € |

Imputation de la réduction Fillon

| Imputation URSSAF/AGIRC-ARRCO | Pour la période 1er janvier au 31 décembre 2019 Le total des cotisations patronales est de 32,14 % Les cotisations URSSAF représentent 26,13% Peu importe le mois retenu, nous avons : Une réduction Fillon de 257,12 €

|

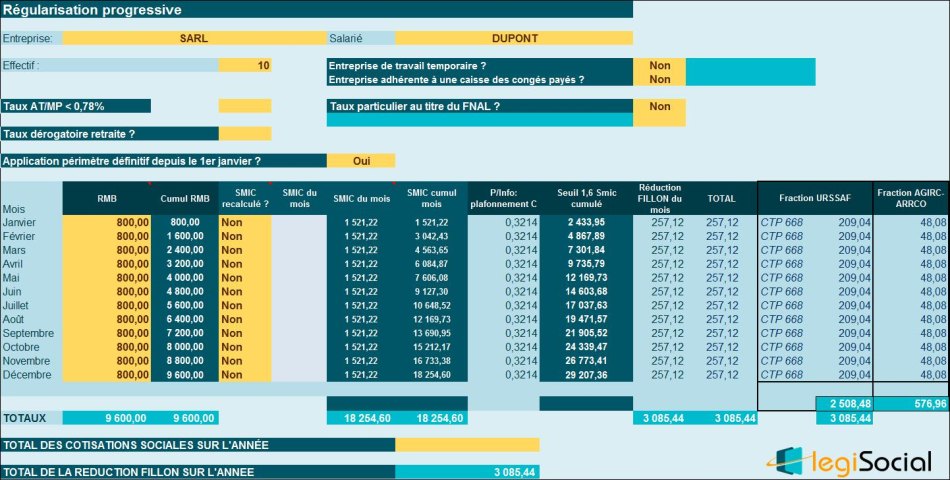

Notre outil Excel

L’outil Excel fourni avec notre outil consacré à la réduction Fillon vous donne le résultat suivant :

Découvrir aussi : Simulateur de calcul de la réduction Fillon 2025 Outil de gestion de la paie

Calculez simplement et de manière sécurisée la réduction Fillon à laquelle vous avez droit par salarié Obtenez, par salarié et par an, jusqu'à 6.000€ d'exonération de charges URSSAF Tenez compte de chaque situation : régularisation progressive ou annuelle, rupture de contrat en cours d'année ... Bénéficiez d'une documentation complète et d'exemples concrets avec les fiches pratiques incluses

Extrait publication URSSAF :

Exemple 2

Soit une apprentie embauchée sous CDD d’un an en décembre 2018 dans une entreprise de 10 salariés. Elle est rémunérée 800 €/mois Ses seules absences sont liées aux congés payés. Elle ne perçoit aucune prime sur l’année et n’est rémunérée pour aucune heure supplémentaire.

Cas particulier où la réduction est appliquée également sur l’assurance chômage

Réduction du mois de janvier d’une apprentie

Réduction cotisations patronales de Sécurité sociale + CSA + Fnal + Agirc-Arcco :

Coefficient = 0,2809 / 0,6 x ((1,6 x 1 521,22 € / 800 € ) - 1) = 0,9562 limité au coefficient maximal de 0,2809.

0,2809 x 800 € = 224,72 €.Réduction cotisations patronales d’assurance chômage :

Coefficient = 0,0405 / 0,6 x (1,6 x 1 521,22 € / 800 € - 1) = 0,13786 limité au coefficient maximal de 0,0405.

Réduction : rémunération janvier

0,0405 x 800 € = 32,40 €

Réduction totale

224,72 € + 32,40 € = 257,12 €.

Ce qui sera imputé sur les cotisations versées à l’IRC sera ainsi calculé : 257,12 € x 0,0601 / 0,3214 = 48,08 €.

Ce qui sera imputé à l’URSSAF sera ainsi calculé : 257,12 € x 0,2613 / 0,3214 = 209,04 €.