Chiffrages de la réduction Fillon en 2023 : exemples chiffrés et commentés

Chiffrages de la réduction Fillon en 2023 : exemples chiffrés et commentés

Cet article a été publié il y a 2 ans, il est donc possible qu'il ne soit plus à jour.

- Chiffrages de la réduction Fillon en 2025 : exemples chiffrés et commentés

- Chiffrages de la réduction Fillon dans le secteur transport en 2025 : exemples chiffrés et commentés

- Chiffrages de la réduction Fillon en cas de DFS : exemples chiffrés et commentés en 2025

- Chiffrages de la réduction Fillon en 2025 pour des contrats d’apprentissage : exemples chiffrés et commentés

Principes de la réduction FILLON annualisée : avec régularisation progressive

Compte tenu des nouvelles dispositions de la réduction FILLON annualisée, les entreprises peuvent pratiquer, si elles le souhaitent, une régularisation progressive.

Principe de base

Tous les mois, la réduction FILLON est calculée selon la valeur du SMIC mensuel applicable et de la RMB (Rémunération Mensuelle Brute) qui doit être retenue selon les mêmes critères que la RAB (Rémunération Annuelle Brute).

Une régularisation se fait en fonction des réductions calculées sur les mois précédents avec la somme des SMIC mensuels et des RMB.

Réduction FILLON janvier 2023 :

- Calcul selon SMIC mensuel et RMB de janvier 2023.

Réduction FILLON février 2023 :

- [Réduction FILLON calculée sur SMIC mensuel (janvier + février) et RMB (janvier + février)]

Moins

- (Réduction FILLON janvier 2023)

Réduction FILLON mars 2023 :

- [Réduction FILLON calculée sur SMIC mensuel (janvier + février+mars) et RMB (janvier + février+mars)]

Moins

- (Réduction FILLON janvier+ février 2023)

Et ainsi de suite jusqu’à la fin de l’année 2023.

Principe de la réduction FILLON annualisée en régularisation annuelle

Principe de base

Tous les mois, la réduction FILLON est calculée selon la valeur du SMIC mensuel applicable et de la RMB (Rémunération Mensuelle Brute) qui doit être retenue selon les mêmes critères que le RAB.

Au mois de décembre 2023, le calcul suivant doit être fait :

- Somme des réductions FILLON « mensuelles » de janvier à novembre 2023 inclus ;

- Calcul de la réduction FILLON « annuelle » basée sur la RAB et le SMIC annuel ;

- La réduction FILLON de décembre 2023 sera alors :

Réduction FILLON annuelle

Moins

Somme des réductions FILLON mensuelles (janvier à novembre 2023 inclus)

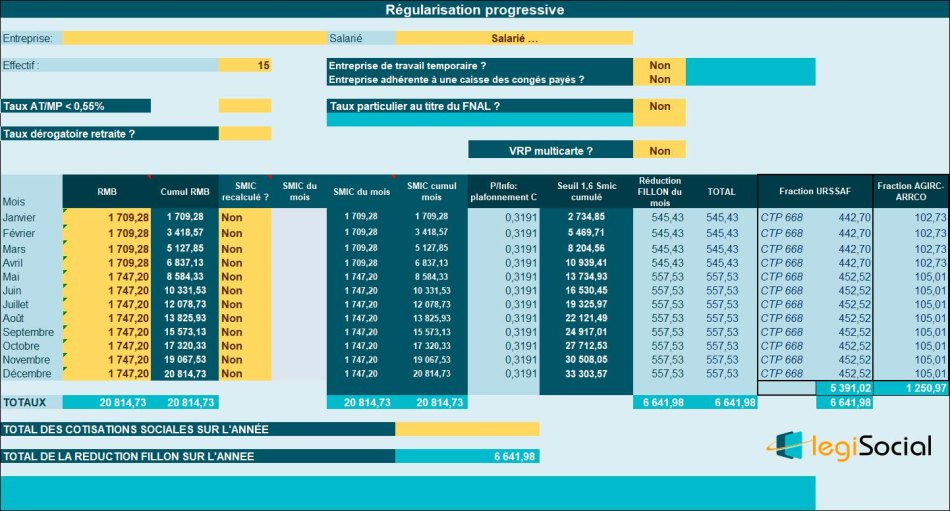

Exemple chiffré 1

Présentation du contexte

- Soit un salarié embauché sous contrat CDI dans une entreprise de 15 salariés ;

- Il est présent toute l’année 2023 ;

- Il est rémunéré 11,27 € de l’heure pour 35 heures par semaine soit 1.709,28 € pour la période 1er janvier au 30 avril 2023, puis selon un taux horaire de 11,52 € à compter du 1er mai 2023 ;

- Ses seules absences sont liées aux congés payés ;

- Il ne perçoit aucune prime sur l’année et n’est rémunéré pour aucune heure supplémentaire.

- Le Smic mensuel ne fait pas l’objet d’un recalcul

- La régularisation se fait selon le mode progressif

Chiffrage de la réduction Fillon sur l’année 2023

| Détermination de la réduction Fillon sur l’année | C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1] Soit dans le cas présent : C= (0,3191/0,6) × [(1,6 × 20.814,73 €/ 20.814,73 €) - 1] = 0,3191 (ce qui correspond à la valeur maximale du coefficient C au passage, compte tenu d’une rémunération versée à hauteur du Smic annuel). Cela nous permet d’obtenir une réduction FILLON annuelle de 0,3191 * 20.814,73 €= 6.641,98 € |

Notre outil vous propose

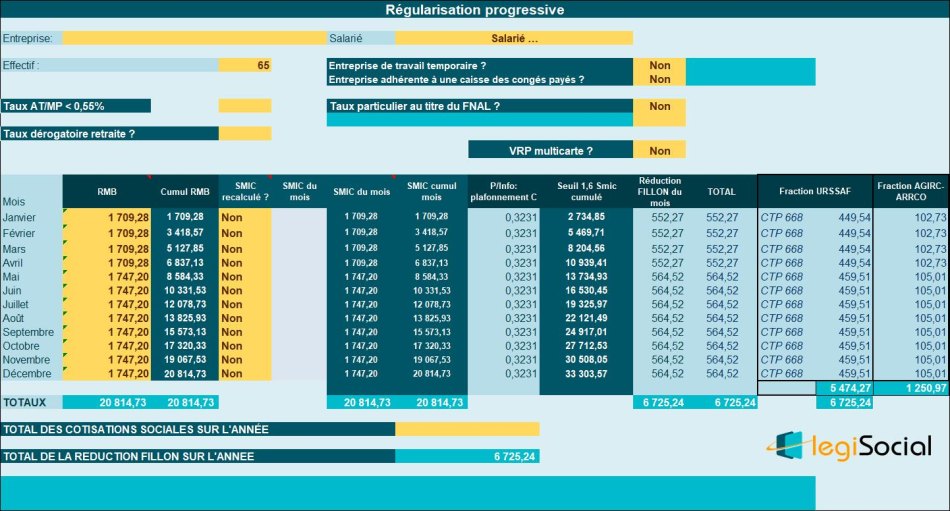

Exemple chiffré 2

Présentation du contexte

- Soit un salarié embauché sous contrat CDI dans une entreprise de 65salariés ;

- Il est présent toute l’année 2023 ;

- Il est rémunéré 11,27 € de l’heure pour 35 heures par semaine soit 1.709,28 € pour la période 1er janvier au 30 avril 2023, puis selon un taux horaire de 11,52 € à compter du 1er mai 2023 ;

- Ses seules absences sont liées aux congés payés ;

- Il ne perçoit aucune prime sur l’année et n’est rémunéré pour aucune heure supplémentaire.

- Le Smic mensuel ne fait pas l’objet d’un recalcul

- La régularisation se fait selon le mode progressif

Chiffrage de la réduction Fillon sur l’année 2023

| Détermination de la réduction Fillon sur l’année | C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1] Soit dans le cas présent : C= (0,3231/0,6) × [(1,6 × 20.814,73 €/ 20.814,73 €)- 1] = 0,3231 (ce qui correspond à la valeur maximale du coefficient C au passage, compte tenu d’une rémunération versée à hauteur du Smic annuel). Cela nous permet d’obtenir une réduction FILLON annuelle de 0,3231 * 20.814,73 €= 6.725,24 € |

Notre outil vous propose

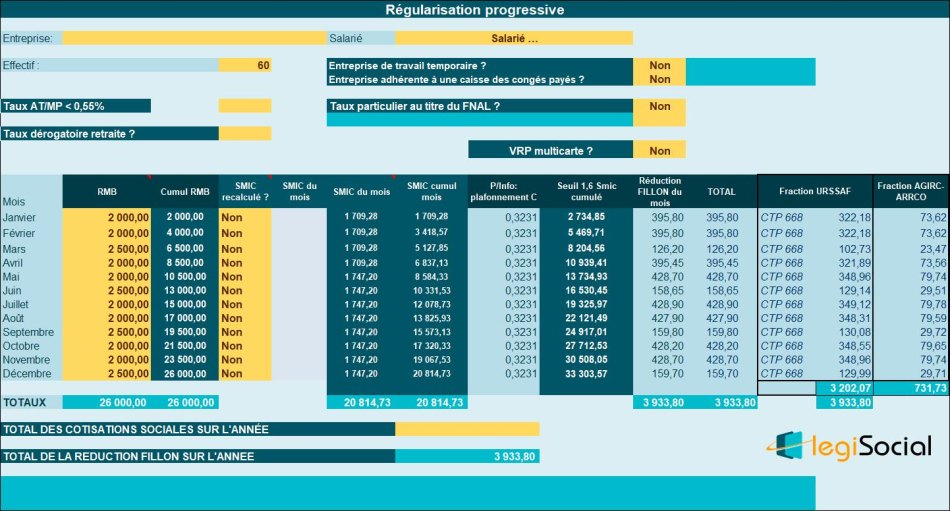

Exemple chiffré 3

Présentation du contexte

- Supposons un salarié rémunéré 2.000 € par mois dans une entreprise de 60 salariés ;

- Nous supposerons que l’entreprise est soumise au taux de droit commun du FNAL, soit 0,50% ;

- Il ne s’agit pas d’une ETT, et l’entreprise n’est pas adhérente à une caisse des congés payés ;

- Un 13ème mois est prévue par accord collectif et son versement s’effectue par acomptes versés en mars, juin, septembre et décembre (1/4 de la prime à chaque échéance) ;

- On supposera que le salarié n’a pas effectué d’heures supplémentaires (sa rémunération prise en compte pour le calcul du coefficient et de la réduction sera identique) ;

- On supposera que le SMIC n’est pas recalculé.

Chiffrage de la réduction Fillon sur l’année 2023

| Détermination de la réduction Fillon sur l’année | C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1] Soit dans le cas présent : C= (0,3231/0,6) × [(1,6 × 20.814,73 €/ 26.000,00 €) - 1] = 0,15126824 ce qui donne une réduction FILLON de 0,1513 * 26.000,00 €= 3.933,80 € (à titre de rappel, avant la revalorisation du Smic horaire au 1er mai 2023, cette réduction était de 3.671,20 €). |

Si vous choisissez un mode de régularisation annuelle, vous obtenez alors:

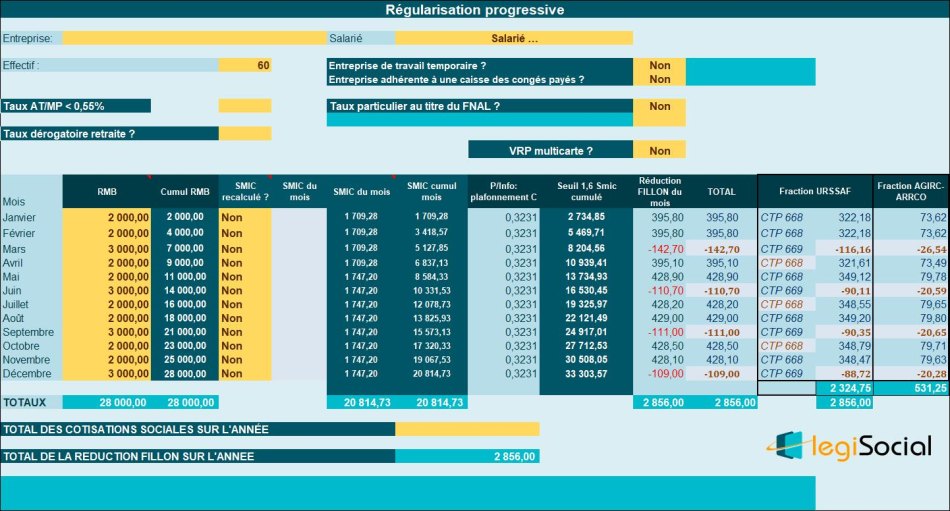

Exemple chiffré 4

Présentation du contexte

- Supposons un salarié rémunéré 2.000 € par mois dans une entreprise de 60 salariés ;

- Nous supposerons que l’entreprise est soumise au taux de droit commun du FNAL, soit 0,50% ;

- Il ne s’agit pas d’une ETT, et l’entreprise n’est pas adhérente à une caisse des congés payés ;

- Une prime « 13ème mois » d’une valeur annuelle de 4.000 € est prévue par accord collectif et son versement s’effectue par acomptes versés en mars, juin, septembre et décembre (1/4 de la prime à chaque échéance) ;

- On supposera que le salarié n’a pas effectué d’heures supplémentaires (sa rémunération prise en compte pour le calcul du coefficient et de la réduction sera identique) ;

- On supposera que le SMIC n’est pas recalculé.

Chiffrage de la réduction Fillon sur l’année 2023

| Détermination de la réduction Fillon sur l’année | C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1] Soit dans le cas présent : C= (0,3231/0,6) × [(1,6 × 20.814,73 €/ 28.000,00 €) - 1] = 0,1099908 ce qui donne une réduction FILLON de 0,1020 * 28.000,00 €=2.856,00 € (pour info, cette valeur était de 2.595,60 €, avant la revalorisation du Smic horaire au 1er mai 2023). |

Si vous choisissez un mode de régularisation annuelle, vous obtenez alors :