Comment calculer la réduction Fillon en 2022 en cas de versement d’une prime dans l’année ?

Comment calculer la réduction Fillon en 2022 en cas de versement d’une prime dans l’année ?

Cet article a été publié il y a 3 ans, il est donc possible qu'il ne soit plus à jour.

Quelques articles récents qui pourraient vous intéresser :

- Chiffrages de la réduction Fillon en cas de DFS : exemples chiffrés et commentés en 2025

- Chiffrages de la réduction Fillon dans le secteur transport en 2025 : exemples chiffrés et commentés

- Chiffrages de la réduction Fillon en 2025 : exemples chiffrés et commentés

- Exemple concret et chiffré calcul exonération aide à domicile et réduction Fillon en 2025

Présentation du contexte

- Supposons un salarié rémunéré 2.000 € par mois dans une entreprise de 60 salariés ;

- Nous supposerons que l’entreprise est soumise au taux de droit commun du FNAL, soit 0,50% ;

- Il ne s’agit pas d’une ETT, et l’entreprise n’est pas adhérente à une caisse des congés payés ;

- Une prime « 13ème mois » d’une valeur annuelle de 4.000 € est prévue par accord collectif et son versement s’effectue par acomptes versés en mars, juin, septembre et décembre (1/4 de la prime à chaque échéance) ;

- On supposera que le salarié n’a pas effectué d’heures supplémentaires (sa rémunération prise en compte pour le calcul du coefficient et de la réduction sera identique) ;

- On supposera que le SMIC n’est pas recalculé.

Chiffrage de la réduction Fillon sur l’année 2022

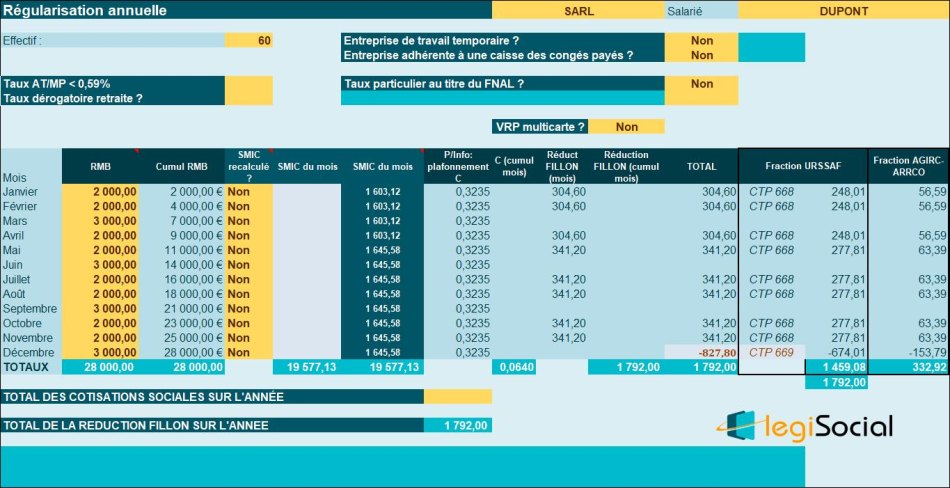

| Détermination de la réduction Fillon sur l’année | C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1] Soit dans le cas présent : C= (0,3235/0,6) × [(1,6 × 19.577,13 €/ 28.000,00 €) - 1] = 0,063995386. Coefficient C arrondi à 4 décimales, soit 0,0640 Ce qui donne une réduction FILLON de 0,0640 * 28.000,00 €= 1.792,00 € Pour information, avant la revalorisation du Smic horaire au 1er mai 2022, nous obtenions une réduction Fillon calculée comme suit : 0,0535 * 28.000,00 €= 1.498,00 € |

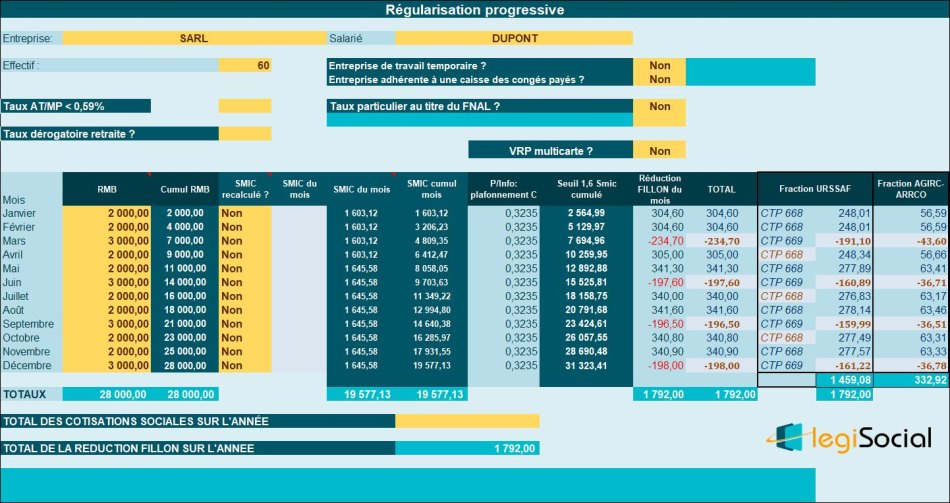

Suivi selon le mode progressif

Régularisation annuelle

Si vous choisissez un mode de régularisation annuelle, vous obtenez alors: