Comment chiffrer la déduction forfaitaire TEPA en appliquant la loi PACTE en 2023 ?

Comment chiffrer la déduction forfaitaire TEPA en appliquant la loi PACTE en 2023 ?

Cet article a été publié il y a 2 ans, il est donc possible qu'il ne soit plus à jour.

Quelques articles récents qui pourraient vous intéresser :

- Calcul de la déduction forfaitaire TEPA en 2025 : exemples chiffrés pour effectif inférieur à 20 salariés

- Calcul de la déduction forfaitaire TEPA en 2025 : exemples chiffrés pour effectif 20 salariés et moins de 250 salariés

- Quelles sont les modalités déclaratives de la déduction forfaitaire TEPA en 2025 ?

- Déduction forfaitaire TEPA et seuil d’effectif : quelles sont les dispositions en 2025 ?

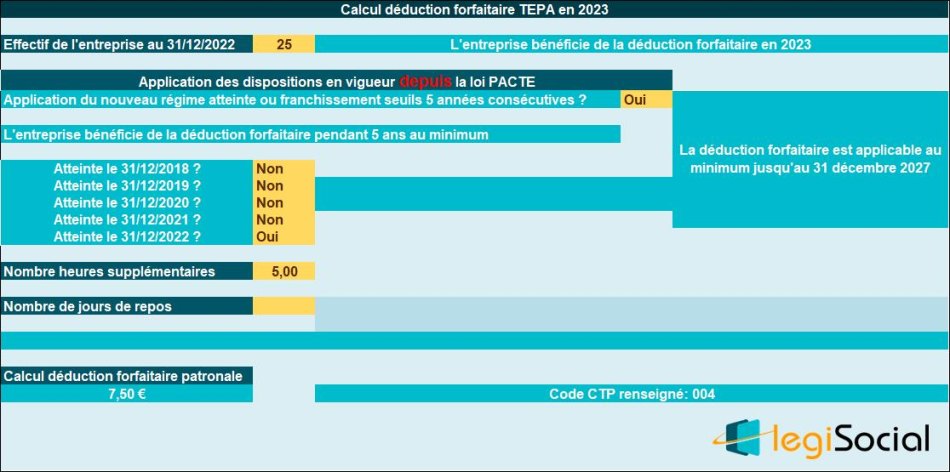

Exemple chiffré 1

Contexte proposé

- Entreprise compte un effectif de 25 salariés au 31 décembre 2022, il était de 15 salariés au 31 décembre 2021 ;

- L’entreprise est en mesure de bénéficier du dispositif de la loi PACTE, le seuil de 20 salariés ayant été atteint ou franchi le 31 décembre 2022 (application du dispositif « gel pendant 5 années consécutives ») ;

- L’entreprise pourra bénéficier de la déduction forfaitaire TEPA jusqu’au 31 décembre 2027 (2023, 2024,2025, 2026 et 2027) ;

- Un salarié effectue dans le mois 5 heures supplémentaires.

Valeur déduction forfaitaire patronale

- Le montant de la déduction forfaitaire TEPA est de 7,50 € (5 *1,50 €).

Notre outil

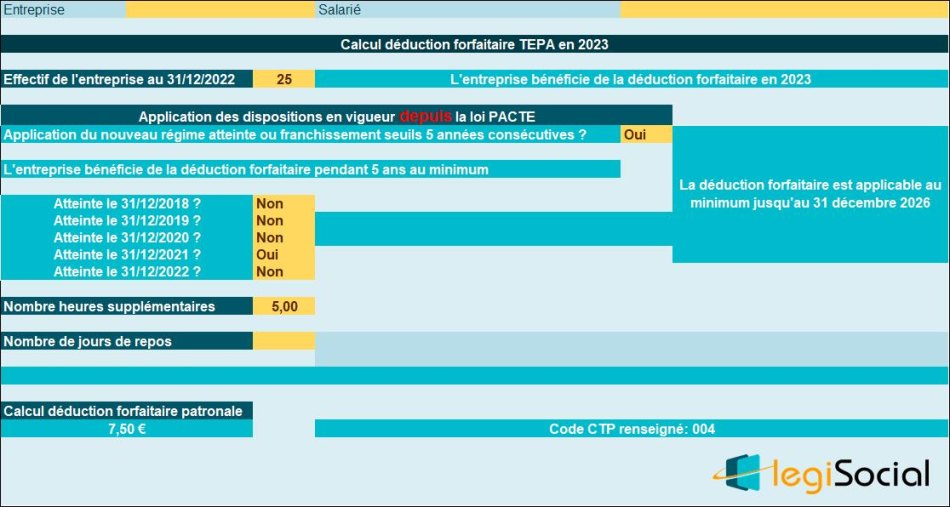

Exemple chiffré 2

Contexte proposé

- Entreprise compte un effectif de 25 salariés au 31 décembre 2022, il était de 40 salariés au 31 décembre 2021 (atteinte ou franchissement seuil) ;

- L’entreprise est en mesure de bénéficier du dispositif de la loi PACTE (application du dispositif « gel pendant 5 années consécutives ») ;

- L’entreprise pourra bénéficier de la déduction forfaitaire TEPA jusqu’au 31 décembre 2026 (2022, 2023,2024, 2025 et 2026) ;

- Un salarié effectue dans le mois 5 heures supplémentaires.

Valeur déduction forfaitaire patronale

- Le montant de la déduction forfaitaire TEPA est de 7,50 € (5 *1,50 €).

Notre outil