Comment chiffrer l’exonération aide à domicile et la réduction Fillon pour un même salarié en 2019 ?

Comment chiffrer l’exonération aide à domicile et la réduction Fillon pour un même salarié en 2019 ?

Cet article a été publié il y a 6 ans, il est donc possible qu'il ne soit plus à jour.

- Exemple concret et chiffré calcul exonération aide à domicile et réduction Fillon en 2025

- Articuler exonération aide à domicile et réduction Fillon en 2025

- Exemples concrets et chiffrés de calcul de l’exonération aide à domicile en 2025

- Cumuler la réduction Fillon RGDU avec les exonérations pour les activités d'aide à domicile auprès d'un public fragile

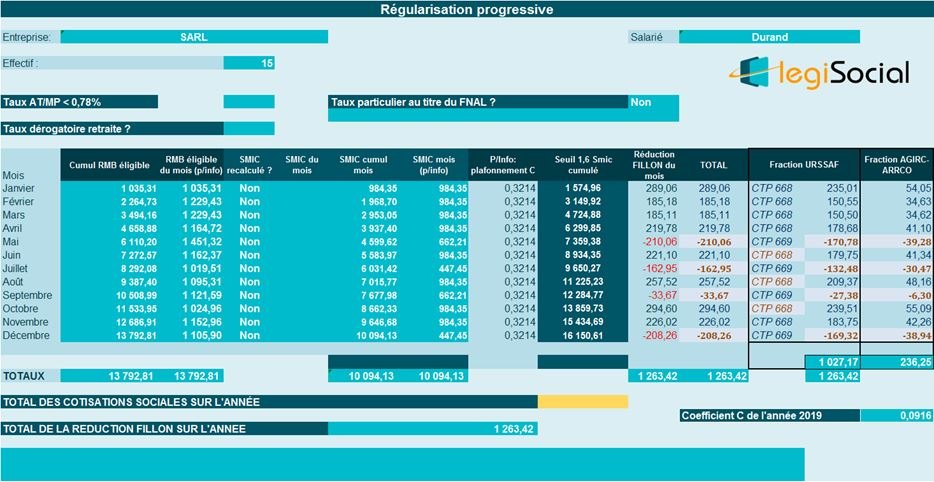

Exemple 1

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2019 est supposée être de 23.000 € selon un rythme de travail de 35h/semaine ;

- Les heures rémunérées ne se situent pas toutes dans le champ de l’exonération aide à domicile, en conséquence le salarié ouvre droit pour une partie de sa rémunération à l’exonération aide à domicile, et en partie à la réduction Fillon ;

- Le cumul des rémunérations éligibles à l’exonération aide à domicile est de 9.207,19 € ;

- Le cumul des rémunérations éligibles à la réduction Fillon est de 13.792,81 €.

Chiffrage exonération aide à domicile

Sur l’ensemble de l’année, la rémunération est inférieure au seuil de 1,2 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc de :

- 32,14% * 9.207,19 € = 2.959,19 €

Explications sur chiffrage RMB éligible du mois de mai 2019

Dans un premier temps, le chiffrage de la rémunération éligible se détermine selon des valeurs cumulées comme suit :

[Cumul heures intererv.bén + cumul heures périphériques* cumul heures intererv.bén/(cumul heures travaillés- cumul heures périphériques)]/ cumul heures travaillés*rémunération brute du mois

Dans le cas présent, nous avons :

[280h + 50h* 280h/ (cumul heures travaillés- cumul heures périphériques)]/ 758,35 h- 50h)]/758,35h*2.400 €= 948,68 €

Ce montant est ajouté au cumul à la fin avril, soit 3.489,80 €+ 948,68 €= 3.489,80 € afin d’obtenir le cumul fin mai.

Chiffrage réduction Fillon

Sur l’ensemble de l’année, la rémunération est inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, la réduction Fillon est donc déterminée à l’aide du coefficient C déterminé comme suit :

- C= (0,3214/ 0,6) x [(1,6 x (SMIC annuel / RAB)) - 1] ;

- C= (0,3214/ 0,6) x [(1,6 x (10.094,13 €/13.792,81 €)) - 1]

- C= 0,0916

Conduisant alors à une réduction Fillon de l’année de 0,0916* 13.792,81 €= 1.263,42 €.

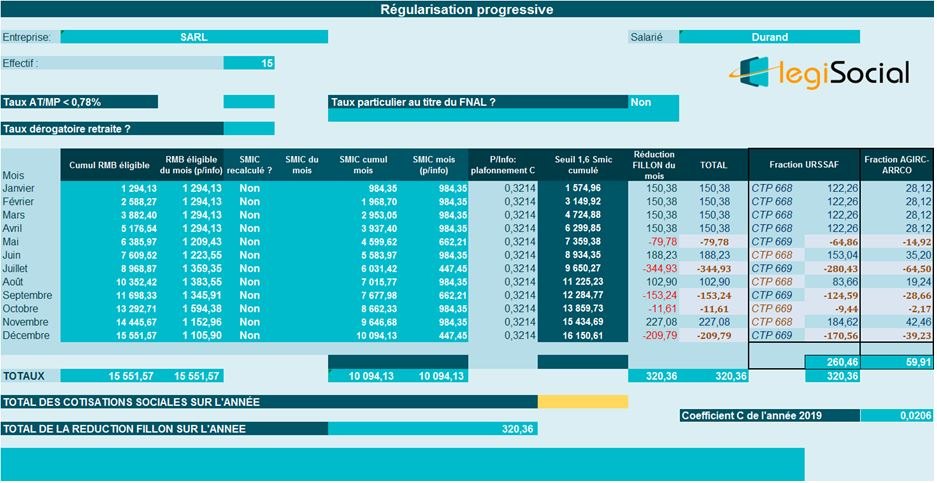

Exemple 2

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2019 est supposée être de 26.000 € selon un rythme de travail de 35h/semaine ;

- Les heures rémunérées ne se situent pas toutes dans le champ de l’exonération aide à domicile, en conséquence le salarié ouvre droit pour une partie de sa rémunération à l’exonération aide à domicile, et en partie à la réduction Fillon ;

- Le cumul des rémunérations éligibles à l’exonération aide à domicile est de 10.448,43 € ;

- Le cumul des rémunérations éligibles à la réduction Fillon est de 15.551,57 €.

Chiffrage exonération aide à domicile

Sur l’ensemble de l’année, la rémunération est supérieure au seuil de 1,2 Smic mais inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc obtenu par application du coefficient C déterminé comme suit :

- C= 1,2 * (T/0,4)* [(1,6*Smic annuel/rémunération annuelle éligible) -1] ;

- C= 1,2 * (0,3214/0,4)* [(1,6*8.160,87 €/10.448,43) -1] ;

- C= 0,2407596

Permettant de déterminer une exonération annuelle de 0,2407596 * 10.448,43 €= 2.515,56 €

Chiffrage réduction Fillon

Sur l’ensemble de l’année, la rémunération est inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, la réduction Fillon est donc déterminée à l’aide du coefficient C déterminé comme suit :

- C= (0,3214/ 0,6) x [(1,6 x (SMIC annuel / RAB)) - 1] ;

- C= (0,3214/ 0,6) x [(1,6 x (10.094,13 €/15.551,57 €)) - 1]

- C= 0,0206

Conduisant alors à une réduction Fillon de l’année de 0,0206* 15.551,57 €= 320,36 €.