Comment chiffrer l’exonération LODEOM en 2021, selon le barème dit « Innovation et croissance » ?

Comment chiffrer l’exonération LODEOM en 2021, selon le barème dit « Innovation et croissance » ?

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

- Comment chiffrer l’exonération LODEOM en 2024, avec 2 Smic horaire sur l’année, selon le barème innovation et croissance ?

- Exemples chiffrés de l’exonération LODEOM en 2025 : barème dit « Innovation et croissance » (Guadeloupe, Guyane, Martinique, Réunion)

- Le nouveau régime de l’exonération LODEOM en 2025 : barème dit « Innovation et croissance » (Guadeloupe, Guyane, Martinique, Réunion)

- Exemples chiffrés exonération LODEOM en 2025 : barème dit de compétitivité à Saint-Barthélemy et Saint-Martin

Rappel du régime en vigueur en 2021

| Régime | Employeurs éligibles |

| 1. Rémunération annuelle < 1,7 Smic : exonération totale des cotisations patronales situées dans le champ du dispositif ; 2. Rémunérations ≥ 1,7 et < 2,5 du Smic, le montant de l‘exonération porte sur 170 % du Smic. 3. Rémunération annuelle ≥ 2,5 Smic : exonération dégressive qui devient nulle lorsque le revenu d’activité est égal 3,5 Smic.

Pour le point 3 : application d’un coefficient déterminé comme suit : Coefficient = 1,7 × T × (3,5 × SMIC calculé pour un an / rémunération annuelle brute - 1). Valeurs T en 2021 :

| 1. Les employeurs occupant moins de 250 salariés ; 2. Et ayant réalisé un chiffre d’affaires annuel inférieur à 50 millions d’euros, au titre de la rémunération des salariés concourant essentiellement à la réalisation de projets innovants dans le domaine des technologies de l’information et de la communication. |

| L’application du coefficient prévu au point 3 est applicable, sous réserve que les conditions cumulatives suivantes soient satisfaites : a) Les salariés sont principalement employés à la réalisation de projets innovants. Les salariés affectés aux tâches administratives, financières, logistiques et de ressources humaines n'ouvrent pas droit à l'exonération ; · Télécommunication ; · Informatique, dont notamment programmation, conseil en systèmes et logiciels, tierce maintenance de systèmes et d'applications, gestion d'installations, traitement de données, hébergement et activités connexes ; · Edition de portails internet et de logiciels ; · Infographie, notamment conception de contenus visuels numériques ; · Conception d'objets connectés. | |

Exemple chiffré

Présentation du contexte

- Soit un salarié percevant une rémunération annuelle de 33.000 € sur l’année 2021, répartie comme suit ;

- Il exerce son activité selon un rythme hebdomadaire de 35h/semaine ;

- Il n’a réalisé aucune heure supplémentaire durant l’année.

- L’entreprise compte un effectif de 15 salariés.

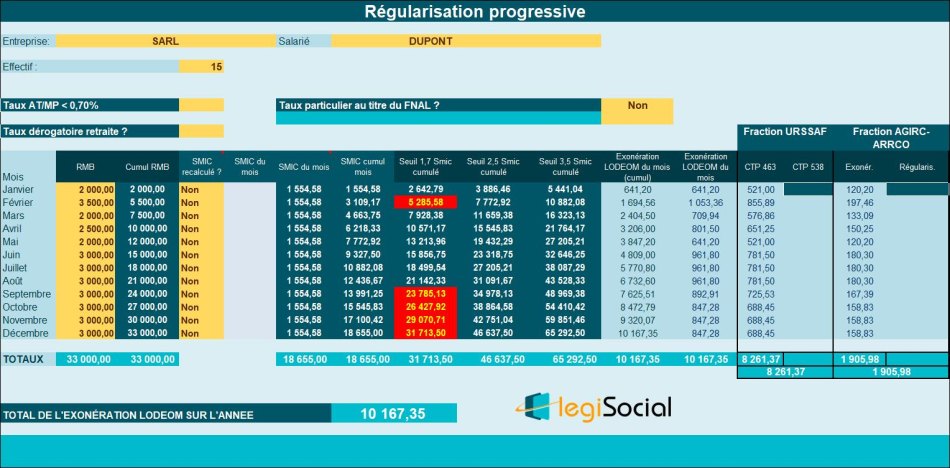

Régularisation progressive

Dans le cadre d’une régularisation progressive, le tableau suivant est réalisé.

Commentaires

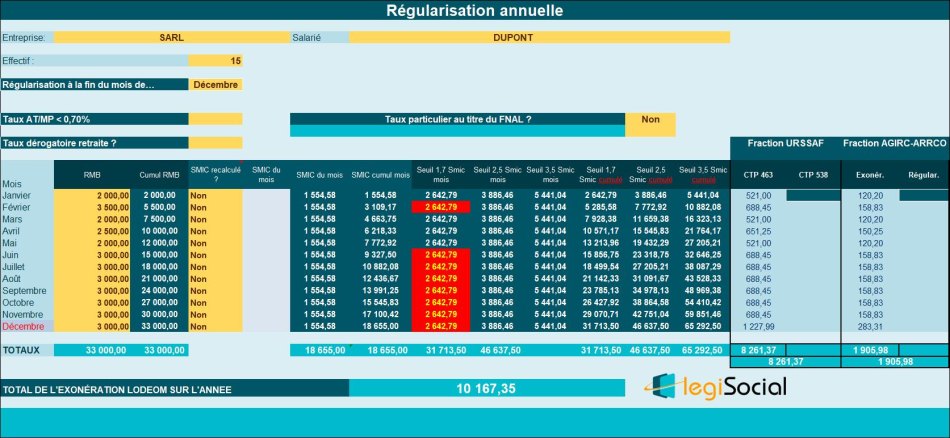

- La rémunération à la fin de l’année 2021 est de 33.000 € ;

- De façon cumulée, le seuil de 1,7 Smic annuel est de 31.713,50 € ;

- De façon cumulée, le seuil de 2,5 Smic annuel est de 46.637,50 € ;

- La rémunération cumulée à la fin de l’année est à la fois supérieure au seuil de 1,7 Smic annuel et inférieure au seuil de 2,5 Smic annuel, le salarié ouvre droit à une exonération LODEOM portant sur 170% du Smic ;

- Donnant lieu à une exonération LODEOM de 31.713,50 € * 0,3206 = 10.167,35 €.

Régularisation annuelle

Si l’entreprise décide de régulariser de façon annuelle l’exonération LODEOM, elle obtient alors le résultat suivant (le montant annuel devant être identique).