Comment chiffrer l’exonération LODEOM en 2022 selon le barème dit de compétitivité renforcée ?

Comment chiffrer l’exonération LODEOM en 2022 selon le barème dit de compétitivité renforcée ?

Cet article a été publié il y a 3 ans, il est donc possible qu'il ne soit plus à jour.

- Exemples chiffrés de l’exonération LODEOM en 2025 : barème dit de compétitivité renforcée (Guadeloupe, Guyane, Martinique, Réunion)

- Le nouveau régime de l’exonération LODEOM en 2025 : barème dit de compétitivité renforcée (Guadeloupe, Guyane, Martinique, Réunion)

- Exemples chiffrés de l’exonération LODEOM en 2025 : barème dit de compétitivité (Guadeloupe, Guyane, Martinique, Réunion)

- Comment traiter l’exonération LODEOM en 2024 selon le barème dit de compétitivité à Saint-Barthélemy et Saint-Martin ?

Notre pack

Notre site vous propose un pack exclusivement consacré au chiffrage de l’exonération LODEOM (selon les 6 barèmes en vigueur en 2022), que vous pouvez consulter au lien suivant :

Découvrir aussi : Exonération LODEOM 2025 Outil de gestion de la paie

Calculez simplement et de manière sécurisée l'exonération LODEOM à laquelle vous avez droit par salarié Bénéficiez, par salarié et par an, de jusqu'à 8.000€ d'exonération de charges patronales URSSAF et AGIRC-ARRCO Déterminez le SMIC de référence, et gérez l'exonération selon un des 6 régimes en vigueur Comprenez tout de l'exonération LODEOM grâce à la documentation incluse et les exemples chiffrés

Exemple chiffré 1 : rémunération annuelle < 2 Smic annuel

Supposons la situation suivante (régularisation progressive) :

Commentaires

- La rémunération annuelle du salarié est de 29.400 € ;

- De façon cumulée, 2 * Smic annuel de référence est de 38.474,80 € ;

- La rémunération annuelle étant inférieure au seuil de 2 Smic annuel de référence, le salarié ouvre droit à une exonération LODEOM à hauteur des cotisations patronales situées dans le champ de l’exonération LODEOM ;

- Permettant de déterminer une exonération LODEOM de 29.400 € * 0,3195= 9.393,30 €

Régularisation annuelle

Si l’entreprise décide de régulariser de façon annuelle l’exonération LODEOM, elle obtient alors le résultat suivant (le montant annuel devant être identique).

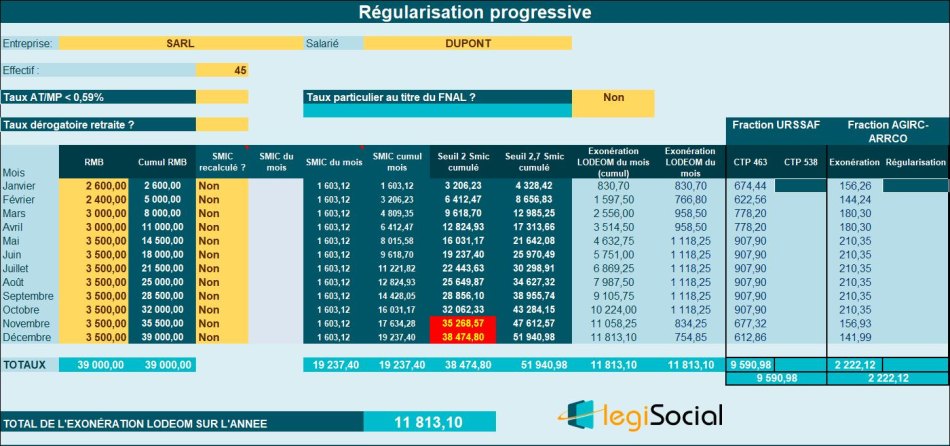

Exemple chiffré 2 : rémunération annuelle > 2 Smic annuel et <2,7 Smic annuel

Supposons la situation suivante (régularisation progressive) :

Commentaires

- La rémunération à la fin de l’année 2022 est de 39.000 € ;

- De façon cumulée, le seuil de 2 Smic annuel est de 38.474,80 € ;

- De façon cumulée, le seuil de 2,7 Smic annuel est de 51.940,98 € ;

- La rémunération cumulée à la fin de l’année est à la fois supérieure au seuil de 2 Smic annuel et inférieure au seuil de 2,7 Smic annuel, le salarié ouvre droit à une exonération LODEOM par application d’un coefficient déterminé comme suit : coefficient : 2 × (T/0,7) × (2,7 × SMIC calculé pour un an / rémunération annuelle brute - 1) ;

- Permettant de déterminer un coefficient annuel de 2 × (0,3195/0,7) × (2,7 ×19.237,40 /39.000) - 1) = 0,302904 arrondi à 4 décimales soit 0,3029 ;

- Donnant lieu à une exonération LODEOM de 39.000 € * 0,3029 = 11.813,10 €.

Régularisation annuelle

Si l’entreprise décide de régulariser de façon annuelle l’exonération LODEOM, elle obtient alors le résultat suivant (le montant annuel devant être identique).