Comment chiffrer l’exonération LODEOM selon le barème « innovation et croissance » en 2022 ?

Comment chiffrer l’exonération LODEOM selon le barème « innovation et croissance » en 2022 ?

Cet article a été publié il y a 2 ans, il est donc possible qu'il ne soit plus à jour.

Quelques articles récents qui pourraient vous intéresser :

- Exemples chiffrés de l’exonération LODEOM en 2025 : barème dit « Innovation et croissance » (Guadeloupe, Guyane, Martinique, Réunion)

- Exemples chiffrés de l’exonération LODEOM en 2025 : barème dit de compétitivité (Guadeloupe, Guyane, Martinique, Réunion)

- Le nouveau régime de l’exonération LODEOM en 2025 : barème dit « Innovation et croissance » (Guadeloupe, Guyane, Martinique, Réunion)

- Exemples chiffrés de l’exonération LODEOM en 2025 : barème dit de compétitivité renforcée (Guadeloupe, Guyane, Martinique, Réunion)

Notre fiche pratique

Une fiche pratique, disponible sur notre site, vous détaille les modalités de calcul du dispositif, selon les dispositions en vigueur sur l’année 2022.

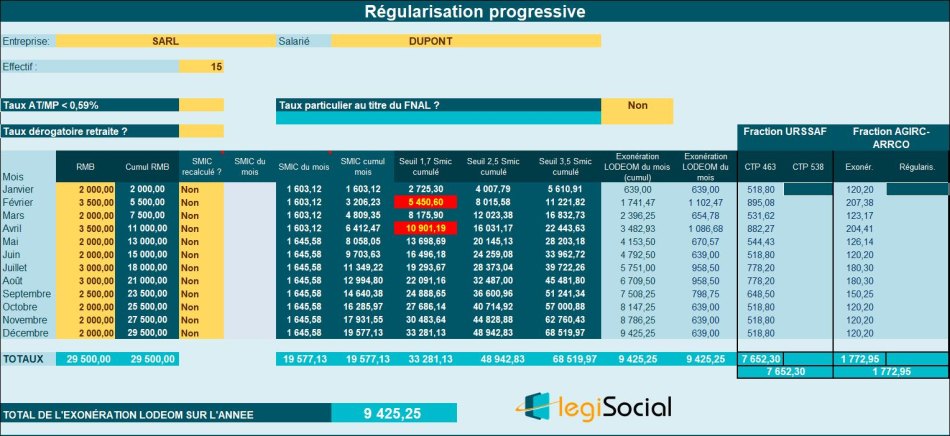

Exemple chiffré 1 : rémunération annuelle < 1,7 Smic annuel

Supposons la situation suivante em(régularisation progressive)em :

Commentaires

- La rémunération annuelle du salarié est de 29.500 € ;

- De façon cumulée, 1,7 * Smic annuel de référence est de 33.281,13 € ;

- La rémunération annuelle étant inférieure au seuil de 1,7 Smic annuel de référence, le salarié ouvre droit à une exonération LODEOM à hauteur des cotisations patronales situées dans le champ de l’exonération LODEOM ;

- Permettant de déterminer une exonération LODEOM de 29.500 € * 0,3195= 9.425,25 €

Créer un compte pour consulter cette fiche pratique

Il vous reste 61% à lire.

Un compte LégiSocial / LégiFiscal est nécessaire pour lire la suite et bénéficier de nos fonctionnalités IA ✨ comme les points essentiels ou le résumé de l'article.