Comment déterminer l’exonération aide à domicile en 2022 ?

Comment déterminer l’exonération aide à domicile en 2022 ?

Cet article a été publié il y a 2 ans, il est donc possible qu'il ne soit plus à jour.

- Comment calculer l’exonération aide à domicile et la réduction FILLON, pour un même salarié en 2024 ?

- Exemples concrets et chiffrés de calcul de l’exonération aide à domicile en 2025

- Exemple concret et chiffré calcul exonération aide à domicile et réduction Fillon en 2025

- Comment déterminer le Smic de référence en 2025 pour déterminer l’exonération aide à domicile ?

Notre fiche pratique

Une fiche pratique, disponible sur notre site, vous détaille les modalités de calcul du dispositif, selon les dispositions en vigueur sur l’année 2022.

Exemple 1

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2022 est supposée être de 21.500 € selon un rythme de travail de 35h/semaine ;

- L’entreprise compte un effectif de 10 salariés ;

- Aucune absence ou heure supplémentaire n’est constatée sur l’année.

- Le seuil de 1,2 Smic est donc de 23.493,08 €

- Le seuil de 1,6 Smic est de 31.234,10 €.

Chiffrage

Sur l’ensemble de l’année, la rémunération est inférieure au seuil de 1,2 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc de :

- 31,95% * 21.500 = 6.869,25 €

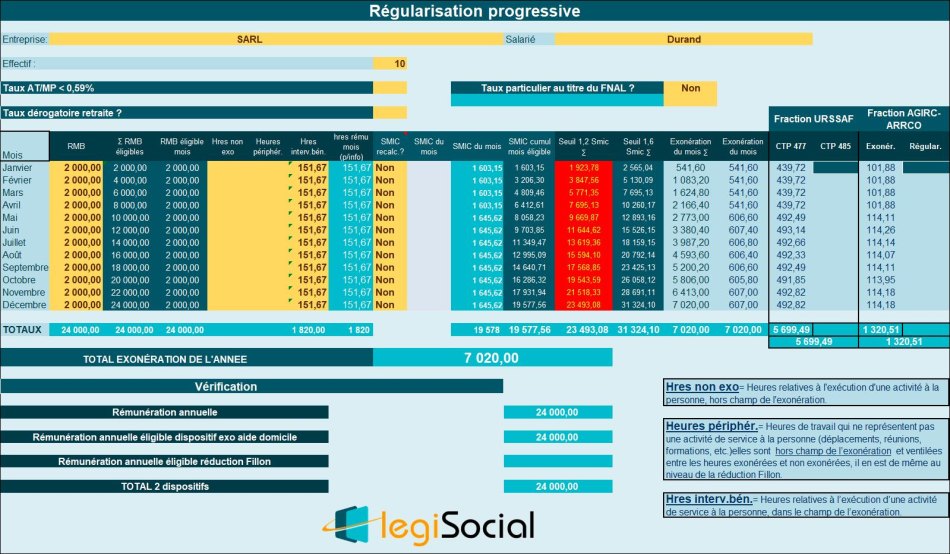

Exemple 2

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2022 est supposée être de 24.000 € selon un rythme de travail de 35h/semaine ;

- L’entreprise compte un effectif de 10 salariés ;

- Aucune absence ou heure supplémentaire n’est constatée sur l’année.

- Le seuil de 1,2 Smic est donc de 23.493,08 €

- Le seuil de 1,6 Smic est de 31.234,10 €.

Chiffrage

Sur l’ensemble de l’année, la rémunération est supérieure au seuil de 1,2 Smic mais inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc obtenu par application du coefficient C déterminé comme suit :

- C= 1,2 * (T/0,4) * [(1,6*Smic annuel/rémunération annuelle éligible) -1] ;

- C= 1,2 * (0,3195/0,4) * [(1,6*19.578,00 €/24.000,00) -1] ;

- C= 0,29250631 arrondi à 0,2925

Permettant de déterminer une exonération annuelle de 0,2925 * 24.000,00 €= 7.020,00 €