Comment déterminer l’exonération ZFU avec 2 valeurs du Smic en 2023 ?

Comment déterminer l’exonération ZFU avec 2 valeurs du Smic en 2023 ?

Cet article a été publié il y a un an, il est donc possible qu'il ne soit plus à jour.

Quelques articles récents qui pourraient vous intéresser :

- Exonération ZFU : exemples chiffrés et commentés en 2025

- Comment déterminer le Smic de référence en 2025 pour déterminer l’exonération aide à domicile ?

- Comment gérer l’exonération ZRR en 2024, avec 2 valeurs du Smic horaire sur l’année ?

- Quels sont les principes du calcul de l’exonération ZFU en 2025 ?

Exemple chiffré et commenté

Présentation du contexte

- Soit un salarié travaillant sur la base de la durée légale ;

- L’entreprise comporte un effectif inférieur à 5 salariés ;

- Il perçoit une rémunération brute de 1.800 € par mois, de janvier à décembre 2023 ;

- L’entreprise est soumise au taux FNAL de 0,10% ;

- La contribution versement de transport est supposée fixée à 2,95% ;

- L’exonération est supposée appliquée en mode sortie dégressive et pour un taux de 60%.

Valeur taux T

Le taux T est alors égal à 0,2395, déterminé comme suit :

| Maladie | 7,00% |

| Vieillesse déplafonnée | 1,90% |

| Vieillesse plafonnée | 8,55% |

| Allocations familiales | 3,45% |

| FNAL | 0,10% |

| Versement transport | 2,95% |

| TOTAL | 0,2395 |

Valeur coefficient C

La rémunération du salarié est inférieure à 1,4 Smic, le coefficient C est alors égal au taux T.

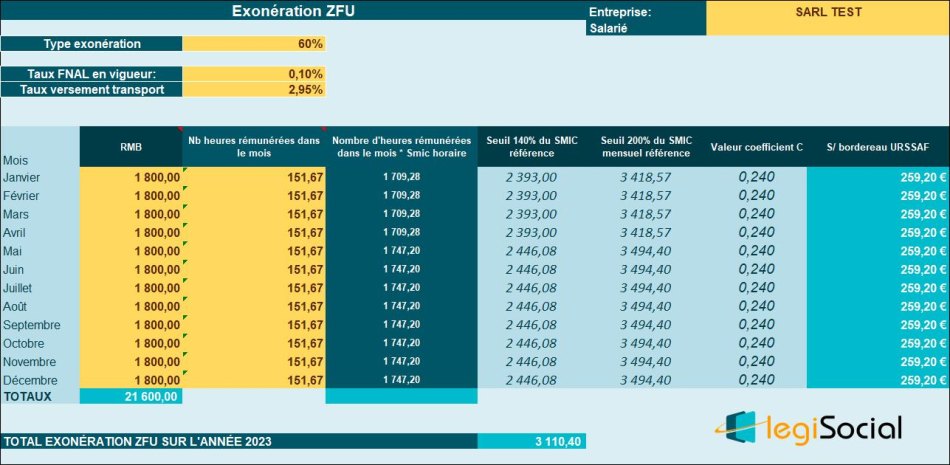

Calcul de l’exonération : [(1.800,00 €* 12 mois) * 0,240)] * 60%= 3.110,40 €

Rappel :

Le coefficient retenu, C, retenu pour le calcul de l’exonération est « arrondi à 3 décimales, au millième le plus proche »

Extrait du site URSSAF, consultation du 16 décembre 2022