Comment déterminer la réduction de cotisations des heures supplémentaires pour un salaire excédant le plafond de sécurité sociale ?

Comment déterminer la réduction de cotisations des heures supplémentaires pour un salaire excédant le plafond de sécurité sociale ?

Cet article a été publié il y a 5 ans, il est donc possible qu'il ne soit plus à jour.

- Le taux de réduction des cotisations salariales sur les heures supplémentaires/complémentaires en 2025

- Comment calculer la réduction de cotisations salariales sur les heures supplémentaires en cas de salaire au-delà du PMSS en 2025 ?

- Les documents de contrôle pour l’application de la réduction de cotisations salariales sur les heures supplémentaires/complémentaires en 2025

- Les conditions d’application de la réduction des cotisations salariales sur les heures supplémentaires/complémentaires en 2025

Rappel des principes généraux

Principe général

- Le taux d’exonération est égal à la somme des taux de chacune des cotisations salariales d’assurance vieillesse dues par le salarié ;

- Ce taux ne peut toutefois pas être supérieur à 11,31 %, soit la somme des taux de cotisations applicables dans le cas général pour une rémunération inférieure au plafond de la sécurité sociale : 7,3 % d’assurance vieillesse de base, et 4,01 % au titre des cotisations d’assurance vieillesse complémentaire.

Cas particulier de la rémunération > PMSS

- Lorsque la rémunération excède le PMSS (Plafond Mensuel de Sécurité Sociale) ;

- La rémunération versée au titre des heures supplémentaires est exonérée de cotisations salariales à hauteur des cotisations dues, dans la limite de 11,31%.

Toutefois, dans la mesure où les taux de cotisations salariales d’assurance vieillesse ne sont pas identiques pour la part de la rémunération inférieure et la part de la rémunération excédant le plafond, il convient de calculer l’exonération en fonction du taux moyen de cotisations salariales d’assurance vieillesse applicable sur l’ensemble de la rémunération.

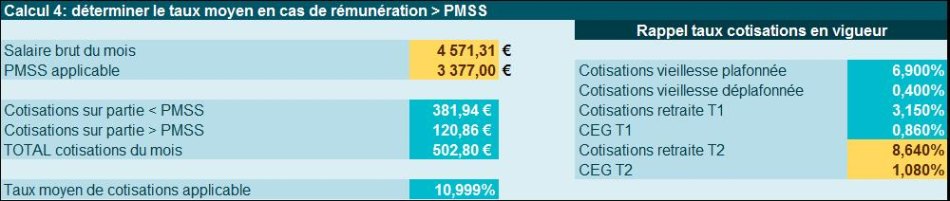

Détermination d’un taux moyen

- Ce taux moyen peut être calculé en rapportant le montant total des cotisations salariales d’assurance vieillesse dues au titre de l’ensemble de la rémunération, y compris celle afférente aux des heures supplémentaires, à cette même rémunération ;

- En veillant à plafonner le taux, si nécessaire, à 11,31 %.

Exemple chiffré

Présentation du contexte

- Soit un salarié dont le salaire de base est fixé à 4.000 € brut/mois ;

- Le salarié exerce son activité selon un rythme de 39h/semaine ;

- Les heures supplémentaires sont supposées rémunérées de façon lissée, soit 17,33h/mois ;

- Les heures supplémentaires sont majorées au taux de 25% pour les 8 premières heures et 50% au-delà ;

- Le salarié est supposé avoir réalisé sur l’année 2019 le même rythme de travail sans absence, ni heures supplémentaires exceptionnelles ;

- Aucun taux dérogatoire n’est appliqué au niveau de la retraite complémentaire.

Rémunération du mois

En conséquence, la rémunération suivante est versée au salarié tous les mois

| Salaire de base | 151,67 *26,37 €= 4.000,00 € |

| Heures supplémentaires | 17,33 * 32,97 €= 571,31 € |

| Salaire brut | 4.571,31 € |

Détermination du taux moyen

Le taux moyen suivant est déterminé comme suit :

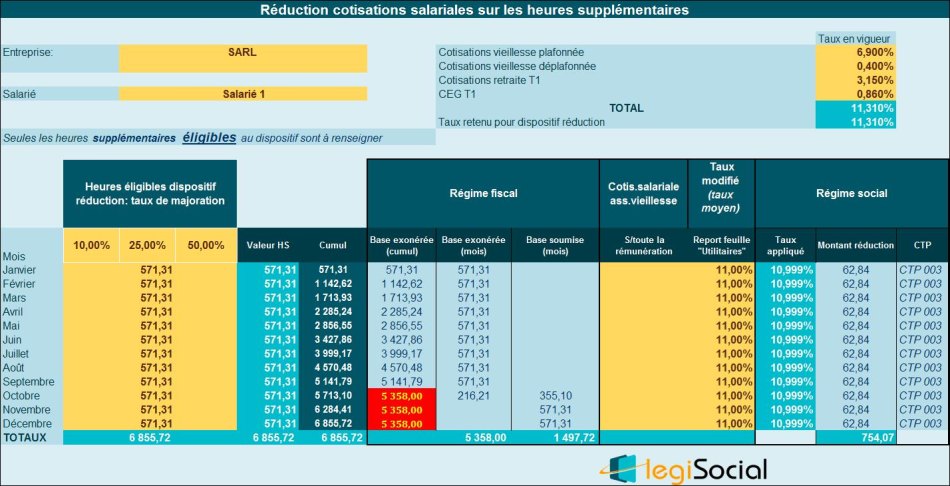

Suivi sur l’année

- Le taux moyen est appliqué toute l’année sur les heures supplémentaires éligibles ;

- En octobre, seule une partie des heures supplémentaires donnent lieu à défiscalisation ;

- De novembre à décembre, toutes les heures supplémentaires sont soumises à l’impôt sur le revenu.

Rappel : les précisions de l’URSSAF

Rappelons que des précisions importantes nous ont été données par les services de l’URSSAF, par l’intermédiaire d’une réponse personnalisée.

Nous avons consacré une actualité à ce sujet, que vous pouvez retrouver en cliquant ici.

Lire aussi : Réduction de cotisations sur les heures supplémentaires : l'URSSAF nous apporte d'importantes précisions Actualité

Nous venons d’obtenir des services de l’URSSAF une réponse personnalisée, précisant les modalités de calcul du taux de réduction, lorsque la rémunération brute excède le PMSS, notamment concernant les cotisations AGIRC-ARRCO à prendre en compte.