Comment déterminer la réduction Fillon en 2023, avec 2 valeurs différentes du Smic horaire ?

Comment déterminer la réduction Fillon en 2023, avec 2 valeurs différentes du Smic horaire ?

Cet article a été publié il y a 2 ans, il est donc possible qu'il ne soit plus à jour.

- Comment déterminer le Smic de référence en 2025 pour chiffrer la réduction Fillon ?

- Quel Smic retenir en 2025 pour déterminer la réduction FILLON d’un VRP ?

- Chiffrages de la réduction Fillon en 2025 pour des contrats d’apprentissage : exemples chiffrés et commentés

- Comment déterminer le Smic de référence en 2025 pour déterminer l’exonération LODEOM ?

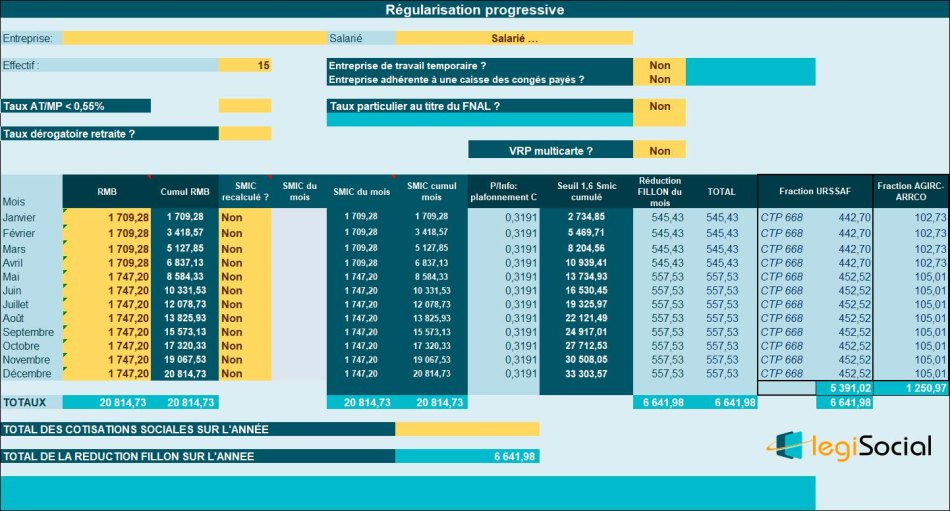

Exemple chiffré 1

Présentation du contexte

- Soit un salarié embauché sous contrat CDI dans une entreprise de 15 salariés ;

- Il est présent toute l’année 2023 ;

- Il est rémunéré 11,27 € de l’heure pour 35 heures par semaine soit 1.709,28 € pour la période 1er janvier au 30 avril 2023, puis selon un taux horaire de 11,52 € à compter du 1er mai 2023 ;

- Ses seules absences sont liées aux congés payés ;

- Il ne perçoit aucune prime sur l’année et n’est rémunéré pour aucune heure supplémentaire.

- Le Smic mensuel ne fait pas l’objet d’un recalcul

- La régularisation se fait selon le mode progressif

Chiffrage de la réduction Fillon sur l’année 2023

| Détermination de la réduction Fillon sur l’année | C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1] Soit dans le cas présent : C= (0,3191/0,6) × [(1,6 × 20.814,73 €/ 20.814,73 €) - 1] = 0,3191 (ce qui correspond à la valeur maximale du coefficient C au passage, compte tenu d’une rémunération versée à hauteur du Smic annuel). Cela nous permet d’obtenir une réduction FILLON annuelle de 0,3191 * 20.814,73 €= 6.641,98 € |

Notre outil vous propose

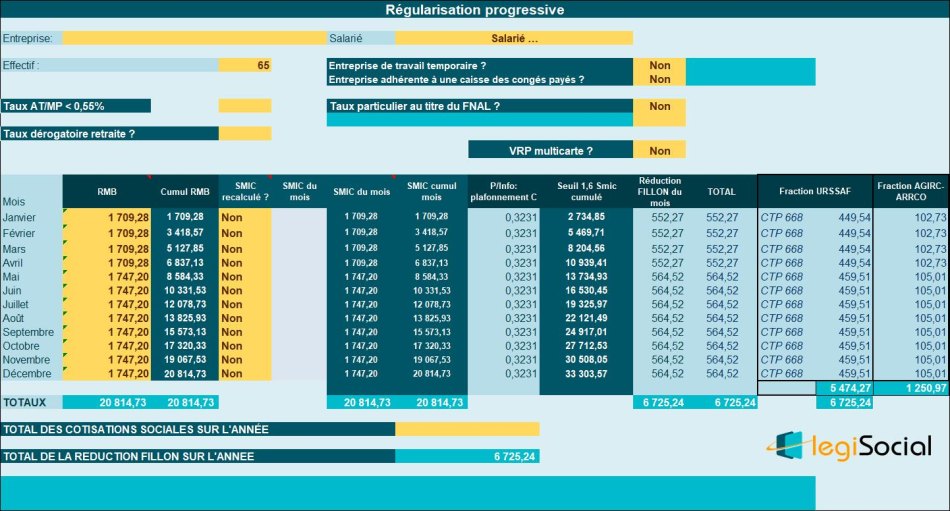

Exemple chiffré 2

Présentation du contexte

- Soit un salarié embauché sous contrat CDI dans une entreprise de 65salariés ;

- Il est présent toute l’année 2023 ;

- Il est rémunéré 11,27 € de l’heure pour 35 heures par semaine soit 1.709,28 € pour la période 1er janvier au 30 avril 2023, puis selon un taux horaire de 11,52 € à compter du 1er mai 2023 ;

- Ses seules absences sont liées aux congés payés ;

- Il ne perçoit aucune prime sur l’année et n’est rémunéré pour aucune heure supplémentaire.

- Le Smic mensuel ne fait pas l’objet d’un recalcul

- La régularisation se fait selon le mode progressif

Chiffrage de la réduction Fillon sur l’année 2023

| Détermination de la réduction Fillon sur l’année | C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1] Soit dans le cas présent : C= (0,3231/0,6) × [(1,6 × 20.814,73 €/ 20.814,73 €)- 1] = 0,3231 (ce qui correspond à la valeur maximale du coefficient C au passage, compte tenu d’une rémunération versée à hauteur du Smic annuel). Cela nous permet d’obtenir une réduction FILLON annuelle de 0,3231 * 20.814,73 €= 6.725,24 € |

Notre outil vous propose