Comment déterminer le smic de référence de la réduction Fillon en 2019 en cas de mois incomplet ?

Comment déterminer le smic de référence de la réduction Fillon en 2019 en cas de mois incomplet ?

Cet article a été publié il y a 5 ans, il est donc possible qu'il ne soit plus à jour.

- Comment déterminer le Smic de référence en 2025 pour chiffrer la réduction Fillon ?

- Quel Smic retenir en 2025 pour déterminer la réduction FILLON d’un VRP ?

- Quel Smic retenir en 2025 pour chiffrer la réduction Fillon, en cas de moins incomplet ?

- Comment déterminer le Smic de référence en 2025 pour déterminer le taux d’allocations familiales ?

Exemple 1 : salarié à temps plein, absent en cours de mois

Présentation du contexte

- Un salarié exerce son activité selon un rythme hebdomadaire supposé fixé à 35h ;

- Le salarié est absent en cours de mois, son absence ne donnant lieu à aucun maintien de sa rémunération ;

- Sa rémunération brute du mois est de 1 900 € et sa rémunération habituelle de 2 100 €.

Chiffrage

Le Smic mensuel est alors recalculé comme suit :

- Soit [(35*52/12) *10,03€] * (salaire du mois avec absence/salaire habituel) ;

- [(35*52/12) *10,03€] * (1 900€/2 100€) = 1.376,34 €.

Exemple 2 : salarié à temps partiel, absent en cours de mois

Présentation du contexte

- Un salarié exerce son activité selon un rythme hebdomadaire supposé fixé à 15h ;

- Le salarié est absent en cours de mois, son absence ne donnant lieu à aucun maintien de sa rémunération ;

- Sa rémunération brute du mois est de 800 € et sa rémunération habituelle de 1 100 €.

Chiffrage

Le Smic mensuel est alors recalculé comme suit :

- Smic mensuel temps plein * (15h/35h) * (salaire du mois avec absence/salaire habituel);

- Soit [(35*52/12) *10,03€*(15/35)] * (800€/1 100€) = 474,15 €.

Exemple 3 : salarié à temps plein, entré en cours de mois

Présentation du contexte

- Un salarié exerce son activité à temps plein ;

- Le salarié est entré en cours de mois, donnant lieu à déduction au titre d’une « entrée en cours de mois » ;

- Sa rémunération brute du mois est de 900 € et sa rémunération habituelle de 1 800 €.

Chiffrage

Le Smic mensuel est alors recalculé comme suit :

- Smic mensuel temps plein * (25h/35h) * (salaire du mois incomplet/salaire habituel);

- Soit [(35*52/12) *10,03€] * (900€/1 800€) = 760,61 €.

Exemple 4 : salarié à temps partiel, entré en cours de mois

Présentation du contexte

- Un salarié exerce son activité à temps partiel, selon un rythme hebdomadaire supposé fixé à 24 heures;

- Le salarié est entré en cours de mois, donnant lieu à déduction au titre d’une « entrée en cours de mois » ;

- Sa rémunération brute du mois est de 400 € et sa rémunération habituelle de 1 300 €.

Chiffrage

Le Smic mensuel est alors recalculé comme suit :

- Smic mensuel temps plein * (25h/35h) * (salaire du mois incomplet/salaire habituel);

- Soit [(35*52/12) *10,03€*(24/35)] * (400€/1 300€) = 320,96 €.

Exemple 5 : salarié à temps plein, entré en cours de mois et qui réalise des heures supplémentaires

Présentation du contexte

- Un salarié exerce son activité à temps plein ;

- Le salarié est entré en cours de mois, donnant lieu à déduction au titre d’une « entrée en cours de mois » ;

- Sa rémunération brute du mois est de 1 200 € (hors heures supplémentaires) et sa rémunération habituelle de 1.600,00 € ;

- Le nombre d’heures supplémentaires du mois est de 5.

Chiffrage

Le Smic mensuel est alors recalculé comme suit :

- [Smic mensuel temps plein * (salaire du mois incomplet/salaire habituel)] + (nombre d’heures supplémentaires* 10,03€) ;

- Soit ([(35*52/12) *10,03€] * (1 200€/1.600,00€)) + (5*10,03€) = 1.191,06 €.

Exemple 6 : salarié à temps partiel, entré en cours de mois et qui réalise des heures complémentaires

Présentation du contexte

- Un salarié exerce son activité à temps partiel (22 heures/semaine) dans une entreprise appliquant la durée légale ;

- Le salarié est entré en cours de mois, donnant lieu à déduction au titre d’une « entrée en cours de mois » ;

- Sa rémunération brute du mois est de 700 € (hors heures complémentaires) et sa rémunération habituelle de 1 000 € ;

- Le nombre d’heures complémentaires du mois est de 4.

Chiffrage

Le Smic mensuel est alors recalculé comme suit :

- Smic mensuel temps plein * (22h/35h) * (durée contractuelle/durée légale) *(salaire du mois incomplet/salaire habituel) + (nombre d’heures complémentaires* 10,03€) ;

- Soit ([(35*52/12) *10,03€] *(22/35) * (700€/1 000 €)) + (4*10,03€) = 709,46 €.

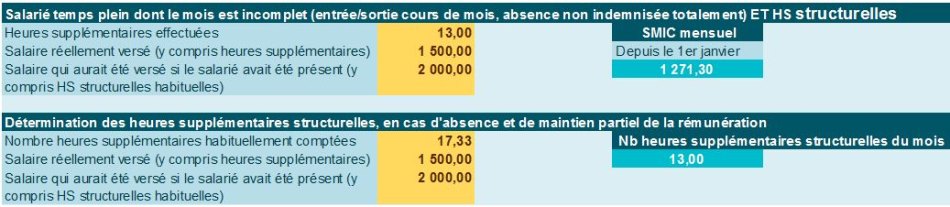

Exemple 7 : salarié à temps plein dans une entreprise qui applique une durée collective de 39h/semaine avec HS structurelles, et absence dans le mois

Présentation du contexte

- Un salarié exerce son activité à temps plein dans une entreprise appliquant une durée collective de 39h/semaine ;

- Les heures supplémentaires sont lissées sur l’année, à raison de 17,33h/mois ;

- Le salarié est en arrêt de travail pour maladie, donnant lieu à un maintien partiel de sa rémunération ;

- Sa rémunération habituelle est de 2.000 €, heures supplémentaires structurelles comprises ;

- La rémunération du mois, absence comprise et maintien partiel, heures supplémentaires comprises est de 1.500,00 €.

Chiffrage

Le Smic mensuel est alors recalculé comme suit :

Temps numéro 1

Reconstitution du nombre d’heures supplémentaires structurelles : nombre d’heures structurelles habituelles * (salaire versé dans le mois avec absence et maintien partiel, y compris heures supplémentaires/ salaire habituel heures supplémentaires comprises) ;

Soit dans le cas présent : 17,33 *(1.500,00 €/ 2.000 €) = 13,00 heures supplémentaires structurelles pondérées.

Temps numéro 2

- Smic mensuel temps plein * (salaire versé dans le mois, heures supplémentaires structurelles comprises/ salaire habituel, heures supplémentaires structurelles comprises) + (nombre d’heures supplémentaires structurelles pondérées* smic horaire);

- Soit ([(35*52/12) *10,03€] *(1.500,00 €/ 2.000 €) + (13,00 *10,03€) = 1 271,30 €.