Comment évaluer l’exonération JEI en 2019 lorsque le Smic de référence est pondéré ?

Comment évaluer l’exonération JEI en 2019 lorsque le Smic de référence est pondéré ?

Cet article a été publié il y a 6 ans, il est donc possible qu'il ne soit plus à jour.

- Comment déterminer le Smic de référence en 2025 pour déterminer l’exonération LODEOM ?

- Comment déterminer le Smic de référence en 2025 pour chiffrer la réduction Fillon ?

- Comment déterminer le Smic de référence en 2025 pour déterminer le taux maladie ?

- Comment déterminer le Smic de référence en 2025 pour déterminer l’exonération aide à domicile ?

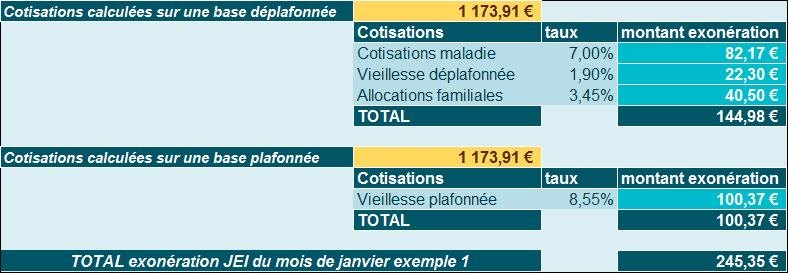

Exemple chiffré 1

Présentation du contexte

- Supposons un salarié dont la rémunération brute est de 3.000 € pour le mois de janvier 2019 ;

- Le salarié est entré en cours du mois de janvier et la déduction entrée en cours de mois est chiffrée à 1.826,09 € ;

- Le salaire brut du mois est donc de 1.173,91 € (3.000 € - 1.826,09 €) ;

- Le salarié exerce son activité sur la base d’un temps plein (35h/semaine).

Recalcul du Smic de référence

Dans le cas présent le Smic de référence est recalculé selon les normes habituellement utilisées en matière de réduction Fillon, à savoir :

- Smic de référence du mois= Smic mensuel temps plein * (salaire versé/salaire habituellement versé) ;

- Soit ici [(35*52/12) *10,03 €] * (1.826,09 €/3.000 €) = 925,96 €.

En conséquence, la rémunération du mois est inférieure au seuil de 2,5 Smic permettant l’éligibilité au taux réduit maladie, le taux minoré d’allocations familiales s’applique et nous ne situons pas au-delà du seuil de 4,5 Smic permettant l’éligibilité à l’exonération JEI.

L’exonération JEI à laquelle ouvre droit le salarié est estimé à 245,35 €, selon les calculs suivants :

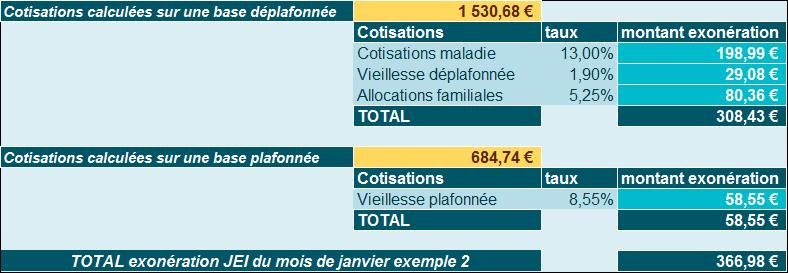

Exemple chiffré 2

Présentation du contexte

- Supposons un salarié dont la rémunération brute est de 5.000 € pour le mois de janvier 2019 ;

- Le salarié exerce son activité sur la base d’un temps partiel (20h/semaine soit un équivalent mensuel de 86,67h) ;

- Le salarié est entré en cours du mois de janvier et la déduction entrée en cours de mois est chiffrée à 3.043,48 € ;

- Le salaire brut du mois est donc de 1.956,52 € (5.000 € - 3.043,48 €).

Recalcul du Smic de référence

Dans le cas présent le Smic de référence doit faire l’objet d’un « double recalcul », afin de tenir compte à la fois de l’entrée du salarié en cours de mois, mais également de son activité à temps partiel.

- Smic de référence du mois= Smic mensuel temps plein * (salaire versé/salaire habituellement versé) * (86,67h/151,67h) ;

- Soit ici [(35*52/12) *10,03 €] * (1.956,52 €/5.000 €) *(86,67h/151,67h) = 340,15 €.

La rémunération du mois se situe au-delà du seuil de 4,5 Smic (1.530,68 €) et n’est pas en outre éligible au taux réduit maladie, et minoré d’allocations familiales.

L’exonération JEI à laquelle ouvre droit le salarié est estimé à 366,98 €, selon les calculs suivants :

(Nota : le PMSS du mois est présentement de 684,74 €)