Comment gérer les contributions patronales maladie en 2022 avec 3 valeurs de Smic horaire ?

Comment gérer les contributions patronales maladie en 2022 avec 3 valeurs de Smic horaire ?

Cet article a été publié il y a 2 ans, il est donc possible qu'il ne soit plus à jour.

- Comment gérer l’exonération ZRR en 2024, avec 2 valeurs du Smic horaire sur l’année ?

- Comment chiffrer l’exonération LODEOM en 2024, avec 2 Smic horaire sur l’année, selon le barème de compétitivité ?

- Comment chiffrer l’exonération LODEOM en 2024, avec 2 Smic horaire sur l’année, selon le barème de compétitivité renforcée ?

- Comment chiffrer l’exonération LODEOM en 2024, avec 2 Smic horaire sur l’année, selon le barème innovation et croissance ?

Nos fiches pratiques

Les informations qui vous sont transmises sont extraites d’une fiche pratique exclusivement consacrée à cette thématique.

Lire aussi : Régime du taux patronal maladie : exemples chiffrés en 2022 Fiche pratique

Afin de faciliter la prise en main de notre outil, mais également une compréhension améliorée du dispositif et de ses particularités, nous vous proposons la présente fiche pratique exclusivement consacrée à des exemples concrets d’entreprise.

Présentation du contexte

Le salarié est supposé :

- Être présent du 1er janvier au 31 décembre 2022 inclus ;

- Ne pas avoir été absent ni avoir généré des heures supplémentaires ;

- Et avoir connu des fluctuations sur les rémunérations brutes versées.

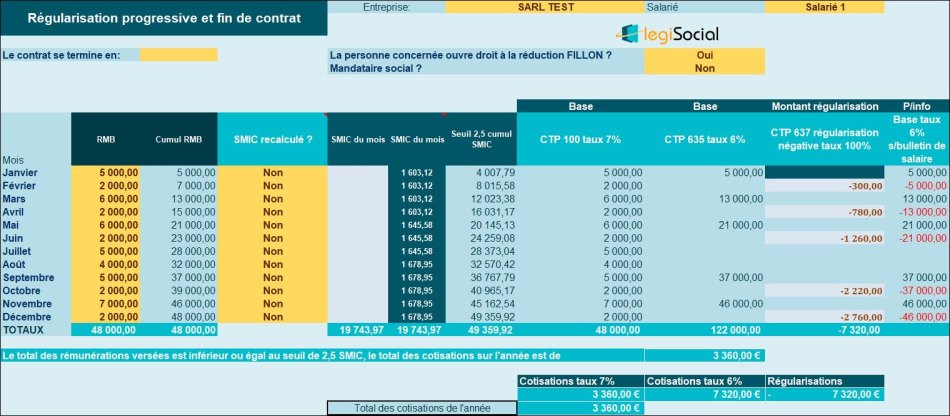

Traitement selon la méthode de régularisation progressive

Quelques explications

Les salaires cumulés à la fin de chaque mois…

| Fin janvier | Le cumul des salaires est supérieur au cumul des Smic, la rémunération est soumise au taux majoré de 6% |

| Fin février | À la fin du mois de février, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 6% : régularisation de 5.000 € * 6%= 300,00 € |

| Fin mars | À la fin du mois de mars, le cumul des salaires est supérieur au cumul des Smic, la rémunération doit être soumise au taux majoré de 6% depuis janvier : régularisation salaires de janvier à mars soit 13.000 € |

| Fin avril | À la fin du mois d’avril, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 6% : régularisation de 13.000 € * 6%= 780,00 € |

| Fin mai | À la fin du mois de mai, le cumul des salaires est supérieur au cumul des Smic, la rémunération doit être soumise au taux majoré de 6% depuis janvier : régularisation salaires de janvier à mai soit 21.000 € |

| Fin juin | À la fin du mois de juin, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 6% : régularisation de 21.000 € * 6%= 1.260,00 € |

| Fin juillet | À la fin du mois de juillet, le cumul des salaires est inférieur au cumul des Smic, aucune régularisation n’est nécessaire, elle a été réalisée fin juin. |

| Fin aout | À la fin du mois d’aout, le cumul des salaires est inférieur au cumul des Smic, aucune régularisation n’est nécessaire, elle a été réalisée fin juin. |

| Fin septembre | À la fin du mois de septembre, le cumul des salaires est supérieur au cumul des Smic, la rémunération doit être soumise au taux majoré de 6% depuis janvier : régularisation salaires de janvier à août soit 37.000 € |

| Fin octobre | À la fin du mois d’octobre, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 6% : régularisation de 37.000 € * 6%= 2.200,00 € |

| Fin novembre | À la fin du mois de novembre, le cumul des salaires est supérieur au cumul des Smic, la rémunération doit être soumise au taux majoré de 6% depuis janvier : régularisation salaires de janvier à novembre soit 46.000 € |

| Fin décembre | À la fin du mois de décembre, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 6% : régularisation de 46.000 € * 6%= 2.700,00 € |

TOTAL des cotisations maladie de l’année : 3.360,00 € soit

- 48.000 € * 7 % = 3.360 € ;

- + 122.000 € * 6%= 7.320,00 €

- - 122.000 € * 6%= -7.320,00 €

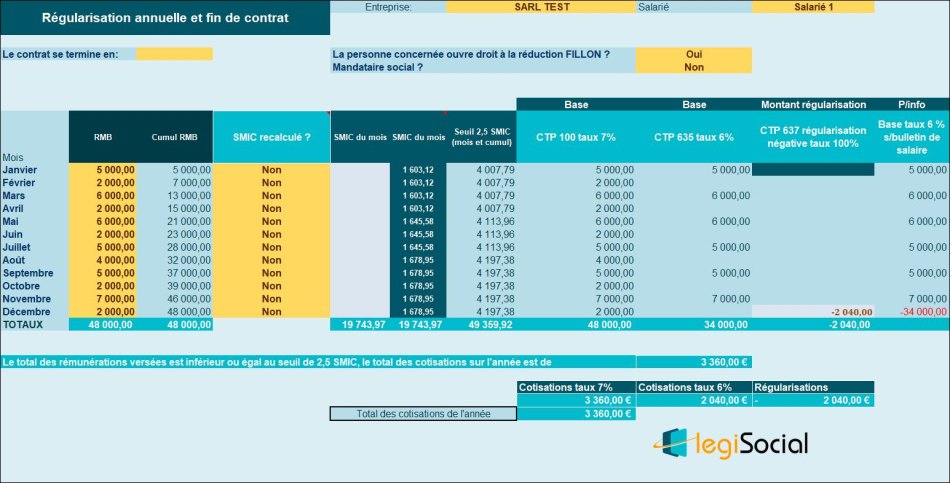

Traitement selon la méthode de régularisation annuelle

Quelques explications

Traitement des salaires du mois et du cumul des salaires à la fin décembre :

| Janvier | Le salaire du mois est supérieur au Smic du mois, la rémunération est soumise au taux majoré de 6%, soit 5.000 €* 6% |

| Février | Le salaire du mois est inférieur au Smic du mois, pas de taux majoré. |

| Mars | Le salaire du mois est supérieur au Smic du mois, la rémunération est soumise au taux majoré de 6%, soit 6.000 €* 6% |

| Avril | Le salaire du mois est inférieur au Smic du mois, pas de taux majoré. |

| Mai | Le salaire du mois est supérieur au Smic du mois, la rémunération est soumise au taux majoré de 6%, soit 6.000 €* 6% |

| Juin | Le salaire du mois est inférieur au Smic du mois, pas de taux majoré |

| Juillet | Le salaire du mois est supérieur au Smic du mois, la rémunération est soumise au taux majoré de 6%, soit 5.000 €* 6% |

| Août | Le salaire du mois est inférieur au Smic du mois, pas de taux majoré. |

| Septembre | Le salaire du mois est supérieur au Smic du mois, la rémunération est soumise au taux majoré de 6%, soit 5.000 €* 6% |

| Octobre | Le salaire du mois est inférieur au Smic du mois, pas de taux majoré |

| Novembre | Le salaire du mois est supérieur au Smic du mois, la rémunération est soumise au taux majoré de 6%, soit 7.000 €* 6% |

| Fin décembre | Nous régularisons sur la base du constat suivant : 1. De façon cumulée, les rémunérations versées depuis janvier sont inférieures à 2,5 Smic ; 2. Aucune cotisation majorée ne doit être calculée sur l’année ; 3. Celles qui l’auraient été depuis janvier sont régularisées, à savoir 2.040 € (34.000 €* 6%). |