Comment gérer la réduction Fillon si la rémunération excède le seuil d’éligibilité d’octobre à décembre 2019 ?

Comment gérer la réduction Fillon si la rémunération excède le seuil d’éligibilité d’octobre à décembre 2019 ?

Cet article a été publié il y a 5 ans, il est donc possible qu'il ne soit plus à jour.

Quelques articles récents qui pourraient vous intéresser :

- Calcul de la réduction Fillon en 2024 : les informations de l’instruction interministérielle diffusée le 1er juillet 2019

- Exonération LODEOM et réduction Fillon : le régime en 2025

- Comment déterminer la réduction des cotisations sur les heures supplémentaires/complémentaires, en cas de taux dérogatoires en 2025 ?

- VRP exclusif : comment gérer la réduction Fillon en 2025 ?

Présentation du contexte

- Soit un salarié sous contrat CDI dans une entreprise de 9 personnes ;

- L’entreprise effectue la régularisation selon le mode progressif.

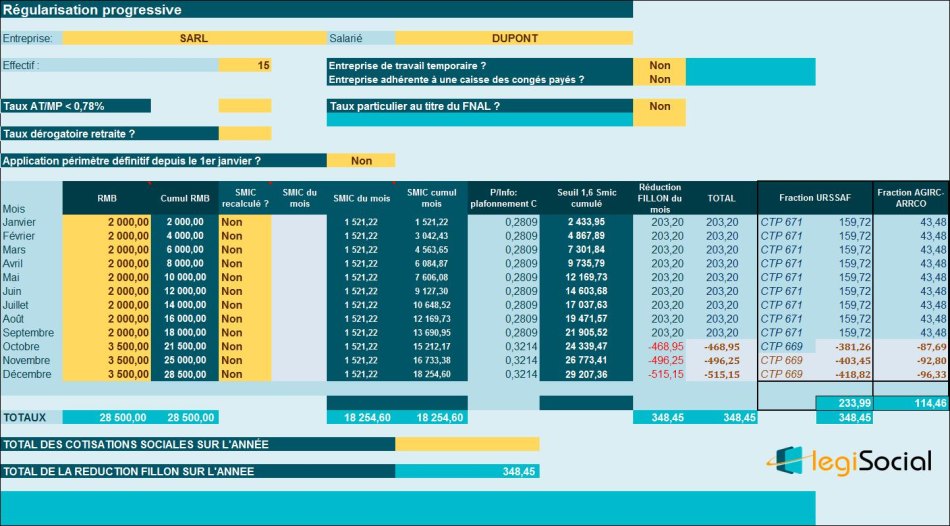

Relevé des salaires année 2019

Le relevé des salaires bruts versés en 2019 est le suivant (aucune absence et aucune heure supplémentaire ne sont signalées) :

| Mois | RMB |

| Janvier | 2 000,00 |

| Février | 2 000,00 |

| Mars | 2 000,00 |

| Avril | 2 000,00 |

| Mai | 2 000,00 |

| Juin | 2 000,00 |

| Juillet | 2 000,00 |

| Août | 2 000,00 |

| Septembre | 2 000,00 |

| Octobre | 3 500,00 |

| Novembre | 3 500,00 |

| Décembre | 3 500,00 |

| TOTAL | 28.500,00 € |

Tableau de régularisation sur l’année

Explications

Principes de calcul

Pour la période 1er janvier au 31 décembre 2019

Le principe est de :

- Déterminer le coefficient C (avec T=0,2809) sur le Smic de l’année et la rémunération de l’année ;

- Puis d’appliquer ce coefficient C sur la totalité de la rémunération de l’année.

- C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1]

- Soit dans le cas présent :

- C= (0,2809/0,6) × [(1,6 × 18.254,60 €/ 28.500,00 €) - 1] = 0,0116 ce qui donne une réduction FILLON de 330,60 € (le coefficient se multiplie avec la rémunération globale de l’année, soit 0,1267*28.500 €)

Pour la période 1er octobre au 31 décembre 2019

Le principe est de :

- Déterminer le coefficient C (avec T=0,0405 correspondant à la majoration qui s’applique par intégration des cotisations chômage dans le champ de la réduction Fillon) sur le Smic de l’année et la rémunération de l’année ;

- Puis d’appliquer ce coefficient C sur la partie de la rémunération de l’année versée d’octobre à décembre uniquement.

- C= (majoration pour intégration cotisations chômage/0,6) x [(1,6 × SMIC calculé pour un an/ RAB-) 1]

- Soit dans le cas présent :

- C= (0,0405/0,6) × [(1,6 × 18.254,60 €/ 28.500,00 €) -1] = 0,0017, ce qui donne une réduction FILLON de 17,85 € (le coefficient se multiplie avec la rémunération de la période [octobre-décembre], soit 0,0017*10.500 €)

Soit un total de réduction Fillon sur l’année 2019 de : 330,60 € + 17,85 € =348,45 €