Comment régulariser la cotisation patronale maladie en fin d’année 2019 ?

Comment régulariser la cotisation patronale maladie en fin d’année 2019 ?

Cet article a été publié il y a 6 ans, il est donc possible qu'il ne soit plus à jour.

- Régime du taux patronal maladie : les modalités déclaratives en 2025

- Traitement taux patronal maladie en 2025 : les informations de l’instruction interministérielle diffusée le 1er juillet 2019

- Les principes généraux, en 2025, du régime du taux patronal maladie

- Comment déterminer la réduction Fillon en 2025 ?

Présentation du contexte

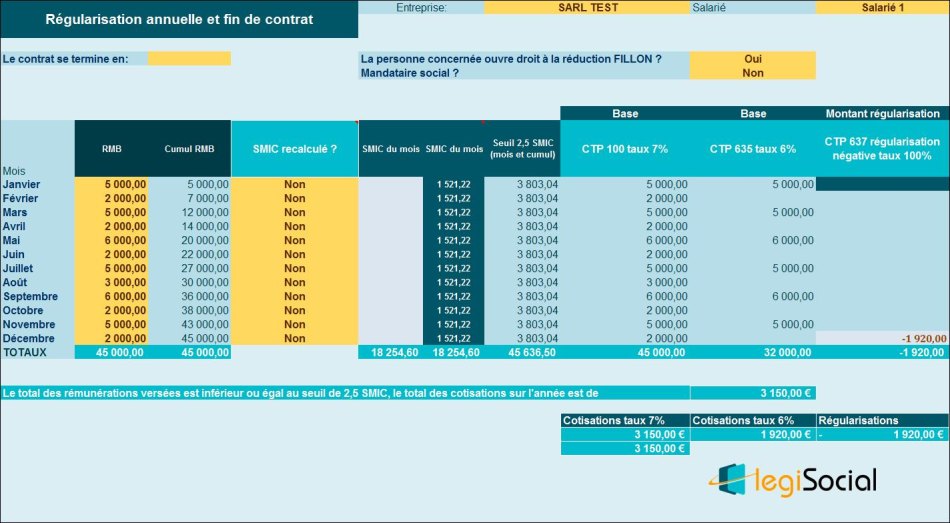

Soit un salarié :

- Présent du 1er janvier au 31 décembre 2019 inclus ;

- N’ayant pas été absent ni avoir généré des heures supplémentaires ;

- Et dont la rémunération annuelle, supposée être de 45.000 € est versée comme suit :

| Mois | Salaire brut |

| Janvier | 5 000,00 |

| Février | 2 000,00 |

| Mars | 5 000,00 |

| Avril | 2 000,00 |

| Mai | 6 000,00 |

| Juin | 2 000,00 |

| Juillet | 5 000,00 |

| Août | 3 000,00 |

| Septembre | 6 000,00 |

| Octobre | 2 000,00 |

| Novembre | 5 000,00 |

| Décembre | 2 000,00 |

| Total | 45 000,00 |

Traitement

L’entreprise traitant la cotisation patronale maladie de façon annuelle, elle établit alors ce document de suivi :

Explications

Les salaires cumulés à la fin de chaque mois…

| Fin janvier | Les salaires du mois sont supérieurs au Smic du mois, la rémunération est soumise au taux majoré de 6%, soit 5.000 €* 6% |

| Fin février | Les salaires du mois sont inférieurs au Smic du mois, pas de taux majoré. |

| Fin mars | Les salaires du mois sont supérieurs au Smic du mois, la rémunération est soumise au taux majoré de 6%, soit 5.000 €* 6% |

| Fin avril | Les salaires du mois sont inférieurs au Smic du mois, pas de taux majoré. |

| Fin mai | Les salaires du mois sont supérieurs au Smic du mois, la rémunération est soumise au taux majoré de 6%, soit 6.000 €* 6% |

| Fin juin | Les salaires du mois sont inférieurs au Smic du mois, pas de taux majoré |

| Fin juillet | Les salaires du mois sont supérieurs au Smic du mois, la rémunération est soumise au taux majoré de 6%, soit 5.000 €* 6% |

| Fin aout | Les salaires du mois sont inférieurs au Smic du mois, pas de taux majoré. |

| Fin septembre | Les salaires du mois sont supérieurs au Smic du mois, la rémunération est soumise au taux majoré de 6%, soit 6.000 €* 6% |

| Fin octobre | Les salaires du mois sont inférieurs au Smic du mois, pas de taux majoré |

| Fin novembre | Les salaires du mois sont supérieurs au Smic du mois, la rémunération est soumise au taux majoré de 6%, soit 5.000 €* 6% |

| Fin décembre | Nous régularisons sur la base du constat suivant :

|

Nota : le résultat que nous obtenons ici est totalement identique à celui que nous avons proposé dans une précédente fiche pratique, le contexte étant identique au niveau de la rémunération comme de la détermination du Smic mensuel et annuel de référence…