Comment régulariser l’exonération LODEOM en 2023, selon le barème dit de compétitivité, lorsque la rémunération dépasse 2,2 Smic ?

Comment régulariser l’exonération LODEOM en 2023, selon le barème dit de compétitivité, lorsque la rémunération dépasse 2,2 Smic ?

Cet article a été publié il y a un an, il est donc possible qu'il ne soit plus à jour.

Quelques articles récents qui pourraient vous intéresser :

- Comment chiffrer l’exonération LODEOM en 2024, avec 2 Smic horaire sur l’année, selon le barème de compétitivité ?

- Comment chiffrer l’exonération LODEOM en 2024, avec 2 Smic horaire sur l’année, selon le barème de compétitivité renforcée ?

- Comment traiter l’exonération LODEOM en 2024 selon le barème dit de compétitivité à Saint-Barthélemy et Saint-Martin ?

- Comment chiffrer l’exonération LODEOM en 2024, avec 2 Smic horaire sur l’année, selon le barème innovation et croissance ?

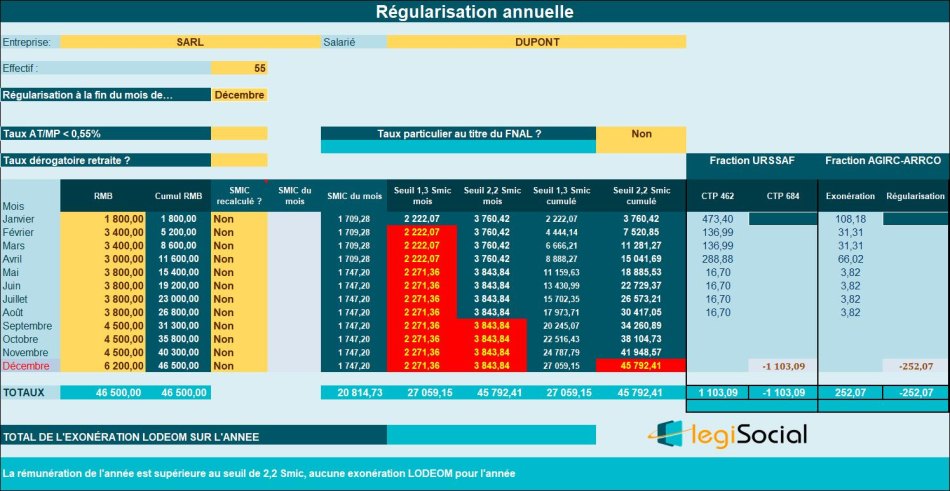

Exemple chiffré

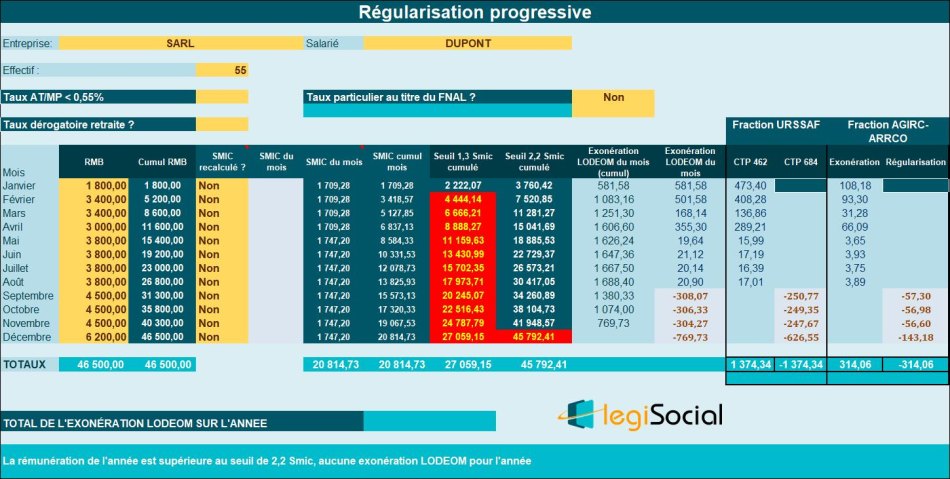

Traitement selon le mode progressif

Supposons la situation suivante :

Commentaires

- La rémunération à la fin de l’année 2023 est de 46.500 € ;

- De façon cumulée, 1,3 * Smic annuel de référence est de 27.059,15 € (valeur modifiée, compte tenu de la revalorisation du Smic horaire au 1er mai 2023) ;

- De façon cumulée, 2,2 * Smic annuel de référence est de 45.792,41 € (valeur modifiée, compte tenu de la revalorisation du Smic horaire au 1er mai 2023) ;

- La rémunération cumulée à la fin de l’année 2023 étant supérieure au seuil de 2,2 Smic annuel, aucune exonération LODEOM n’est alors possible.

Régularisation annuelle

Si l’entreprise décide de régulariser de façon annuelle l’exonération LODEOM, elle obtient alors le résultat suivant (le montant annuel devant être identique). Une importante régularisation est réalisée à la fin décembre 2023.