Comment traiter la réduction de cotisations pour les rémunérations versées aux apprentis en 2022 ?

Comment traiter la réduction de cotisations pour les rémunérations versées aux apprentis en 2022 ?

Cet article a été publié il y a 3 ans, il est donc possible qu'il ne soit plus à jour.

- Comment traiter la réduction de cotisations pour les rémunérations versées aux apprentis en 2025 ?

- Les conditions d’application de la réduction des cotisations salariales sur les heures supplémentaires/complémentaires en 2025

- Le taux de réduction des cotisations salariales sur les heures supplémentaires/complémentaires en 2025

- Comment calculer la réduction de cotisations salariales sur les heures supplémentaires/complémentaires en 2025 ?

Principe général

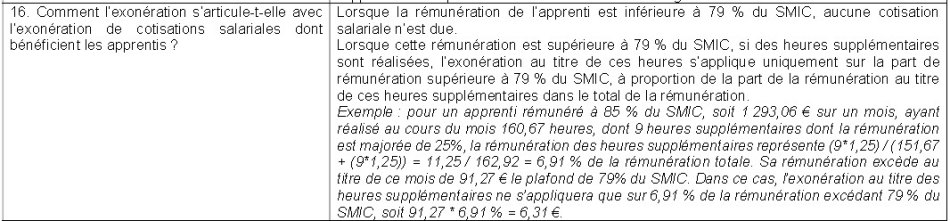

Afin de déterminer la valeur des heures supplémentaires (ou complémentaires) éligibles à la réduction de cotisations salariales, l’instruction interministérielle n° DSS/5B/2019/71 du 29 mars 2019, à la question/réponse n° 16, nous confirme qu’il convient d’effectuer les calculs suivants :

- Déterminer le « poids » des heures supplémentaires ou complémentaires par rapport à la rémunération brute totale versée à l’apprenti ;

- Déterminer la fraction de la rémunération soumise à cotisations sociales ;

- Appliquer le coefficient déterminé à l’étape 1 sur la fraction excédentaire déterminée à l’étape 2.

Le principe ici confirmé se rapporte à une valeur du seuil d’exonération en référence au smic horaire alors en vigueur en 2019…

Exemples chiffrés 2022

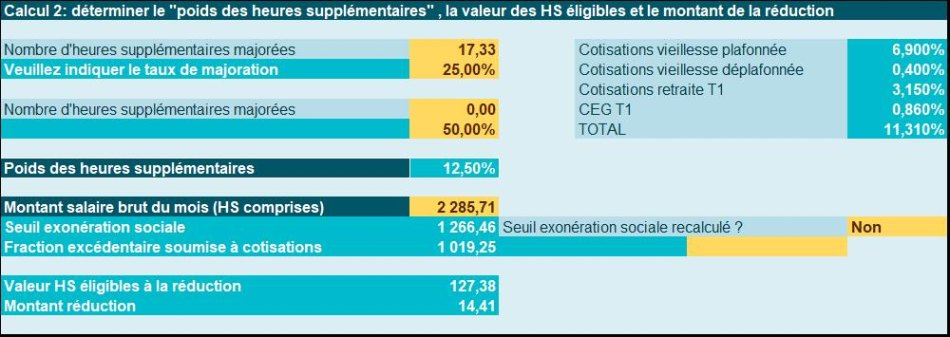

Exemple 1

| Situation | Traitement |

| Apprenti percevant une rémunération de base de 2.000 € ; Il exerce son activité selon un rythme hebdomadaire de 39h ; Les heures supplémentaires structurelles sont rémunérées de façon lissée, soit 17,33 €/mois avec un taux de majoration de 25% ; La rémunération brute versée est donc de 2.285,71 € (heures supplémentaires comprises). | Le poids des heures supplémentaires est déterminé comme suit : (17,33 × 1,25) / [151,67 + (17,33 × 1,25)] = 12,50% La fraction excédentaire soumise à cotisations est de : 2.285,71 €- 1.266,46 €= 1.019,25 € Les heures supplémentaires éligibles sont donc évaluées comme suit : 1.019,25 € * 12,50%= 127,38 € L’entreprise est supposée ne pas appliquer de taux dérogatoire, le taux de 11,31% s’applique alors permettant de déterminer la réduction de cotisations salariales suivante : 127,38 €* 11,31%= 14,41 € |

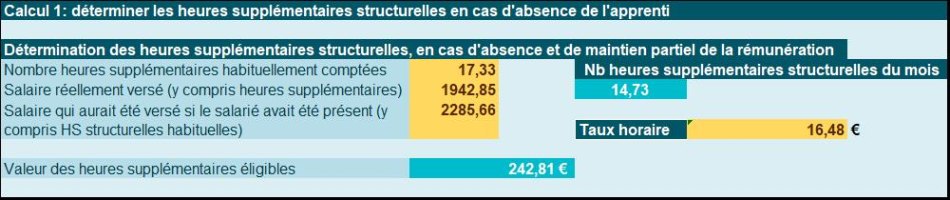

Exemple 2

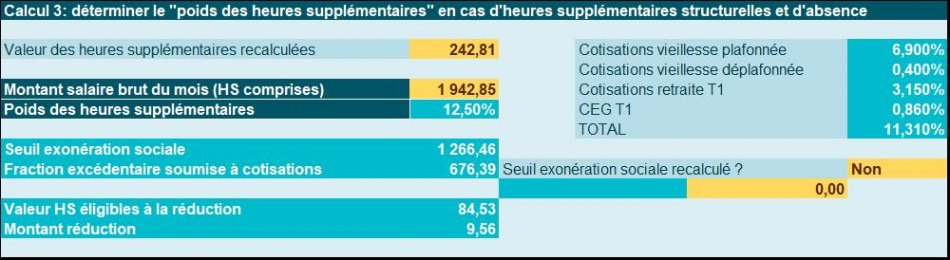

| Situation | Traitement |

| Apprenti percevant une rémunération de base de 2.000 €, soit un taux horaire de 13,1868 € ; Il exerce son activité selon un rythme hebdomadaire de 39h ; Les heures supplémentaires structurelles sont rémunérées de façon lissée, soit 17,33 €/mois avec un taux de majoration de 25% ; Le salarié est absent pour convenance personnelle durant 2 jours sur le mois de juin 2019 La rémunération brute versée est donc de 1.942,85 € (heures supplémentaires et absence comprises). | Dans un premier temps, il convient de recalculer le nombre d’heures supplémentaires éligibles au dispositif, selon la formule suivante : 17,33 h *(salaire versé/salaire habituellement versé), soit 17,33 *(1.942,85 €/2.285,71€) = 14,73 Compte tenu du taux horaire pratiqué, cela correspond à une valeur des heures supplémentaires de 242,81 € Le poids des heures supplémentaires est déterminé en effectuant le rapport entre la valeur des heures supplémentaires et la rémunération brute versée, soit : (242,81 €/ 1.942,85 €) = 12,50% La fraction excédentaire soumise à cotisations est de : 1.942,85 €- 1.266,46 €= 676,39 € Les heures supplémentaires éligibles sont donc évaluées comme suit : 676,39 € * 12,50%= 84,53 € L’entreprise est supposée ne pas appliquer de taux dérogatoire, le taux de 11,31% s’applique alors permettant de déterminer la réduction de cotisations salariales suivante : 84,53 €* 11,31%= 9,56 € |

Exemple 3

| Situation | Traitement |

| Apprenti percevant une rémunération de base de 2.000 €, soit un taux horaire de 13,1868 € ; Il exerce son activité selon un rythme hebdomadaire de 39h ; Les heures supplémentaires structurelles sont rémunérées de façon lissée, soit 17,33 €/mois avec un taux de majoration de 25% ; Le salarié début son contrat le 19 juin 2021 ; La rémunération brute versée est donc de 914,28 € (heures supplémentaires et déduction entrée en cours de mois). | Dans un premier temps, il convient de recalculer le nombre d’heures supplémentaires éligibles au dispositif, selon la formule suivante : 17,33 h *(salaire versé/salaire habituellement versé), soit 17,33 *(914,28 €/2.285,71€) = 6,93 Compte tenu du taux horaire pratiqué, cela correspond à une valeur des heures supplémentaires de 114,26 € Le poids des heures supplémentaires est déterminé en effectuant le rapport entre la valeur des heures supplémentaires et la rémunération brute versée, soit : (114,26 €/ 914,28 €) / = 12,50% Le seuil permettant l’exonération de cotisations sociales doit être pondéré en cas d’entrée/sortie en cours de mois. N’ayant pas de précision, de la part de l’administration, sur la méthode de pondération retenue, nous réalisons le calcul suivant : Seul d’exonération * (salaire versé/salaire habituel), soit ici 1.266,46 €* (914,28€/2.285,71 €) =506,58 € La fraction excédentaire soumise à cotisations est de : 914,28 €- 506,58 €= 407,70 € Les heures supplémentaires éligibles sont donc évaluées comme suit : 407,70 € * 12,50%= 50,95 € L’entreprise est supposée ne pas appliquer de taux dérogatoire, le taux de 11,31% s’applique alors permettant de déterminer la réduction de cotisations salariales suivante : 50,95 €* 11,31%= 5,76 € |

Exemple 4

| Situation | Traitement |

| Apprenti percevant une rémunération de base de 2.000 €, soit un taux horaire de 13,1868 € ; Il exerce son activité selon un rythme hebdomadaire de 35h ; L’apprenti réalise 10 heures supplémentaires majorées au taux de 25% ; La rémunération brute versée est donc de 2.164,83 € (heures supplémentaires comprises). | Le poids des heures supplémentaires est déterminé comme suit : (10 × 1,25) / [151,67 + (10 × 1,25)] = 7,61% La fraction excédentaire soumise à cotisations est de : 2.164,83 €- 1.266,46 €= 898,37 € Les heures supplémentaires éligibles sont donc évaluées comme suit : 898,37 € * 7,61%= 68,40 € L’entreprise est supposée ne pas appliquer de taux dérogatoire, le taux de 11,31% s’applique alors permettant de déterminer la réduction de cotisations salariales suivante : 68,40 €* 11,31%= 7,74 € |

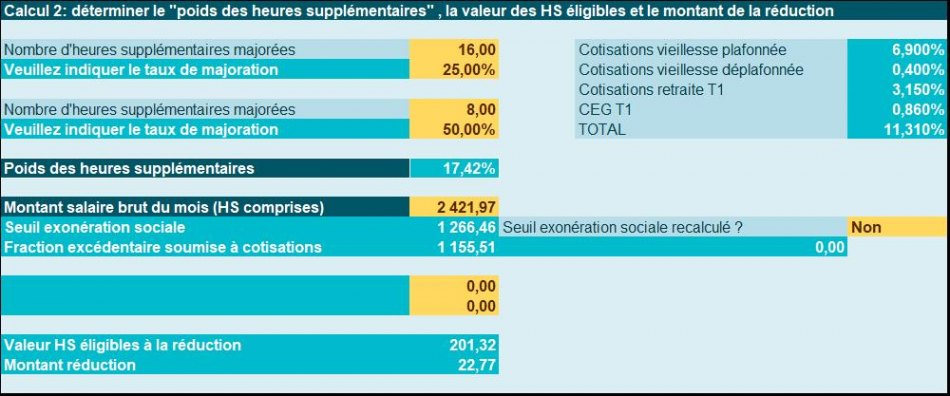

Exemple 5

| Situation | Traitement |

| Apprenti percevant une rémunération de base de 2.000 €, soit un taux horaire de 13,1868 € ; Il exerce son activité selon un rythme hebdomadaire de 35h ; L’apprenti réalise 16 heures supplémentaires majorées au taux de 25% et 8 heures supplémentaires majorées à 50% ; La rémunération brute versée est donc de 2.421,97 € (heures supplémentaires comprises). | Le poids des heures supplémentaires est déterminé comme suit : [(16 × 1,25) +(8*1,50)] / [(151,67 + (16 × 1,25) + (8*1,50)] = 17,42% La fraction excédentaire soumise à cotisations est de : 2.421,97 €- 1.266,46 €= 1.155,51 € Les heures supplémentaires éligibles sont donc évaluées comme suit : 1.155,51 € * 17,42%= 201,32 € L’entreprise est supposée ne pas appliquer de taux dérogatoire, le taux de 11,31% s’applique alors permettant de déterminer la réduction de cotisations salariales suivante : 201,32 €* 11,31%= 22,77 € |

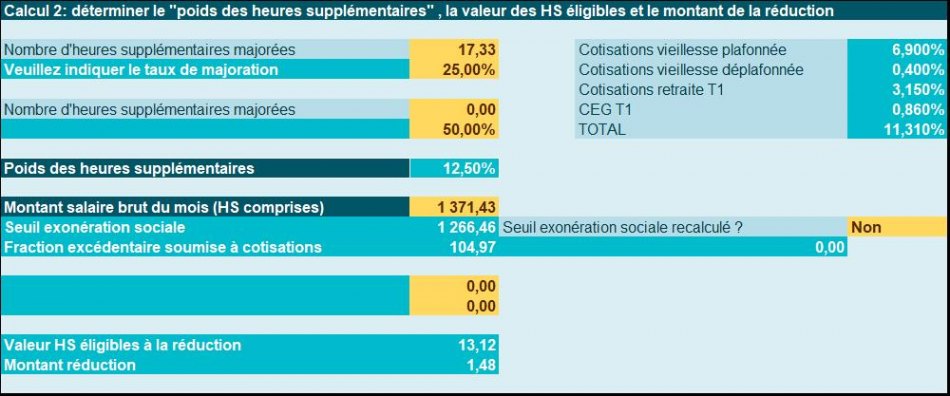

Exemple 6

| Situation | Traitement |

| Apprenti percevant une rémunération de base de 1.200 €, soit un taux horaire de 7,91 € ; Il exerce son activité selon un rythme hebdomadaire de 39h ; Les heures supplémentaires structurelles sont rémunérées de façon lissée, soit 17,33 €/mois avec un taux de majoration de 25% ; La rémunération brute versée est donc de 1.371,43 € (heures supplémentaires comprises). | Le poids des heures supplémentaires est déterminé comme suit : (17,33 × 1,25) / [151,67 + (17,33 × 1,25)] = 12,50% La fraction excédentaire soumise à cotisations est de : 1.371,43 €- 1.266,46 €= 104,97 € Les heures supplémentaires éligibles sont donc évaluées comme suit : 104,97 €* 12,50%= 13,12 € L’entreprise est supposée ne pas appliquer de taux dérogatoire, le taux de 11,31% s’applique alors permettant de déterminer la réduction de cotisations salariales suivante : 13,12 €* 11,31%= 1,48 € |

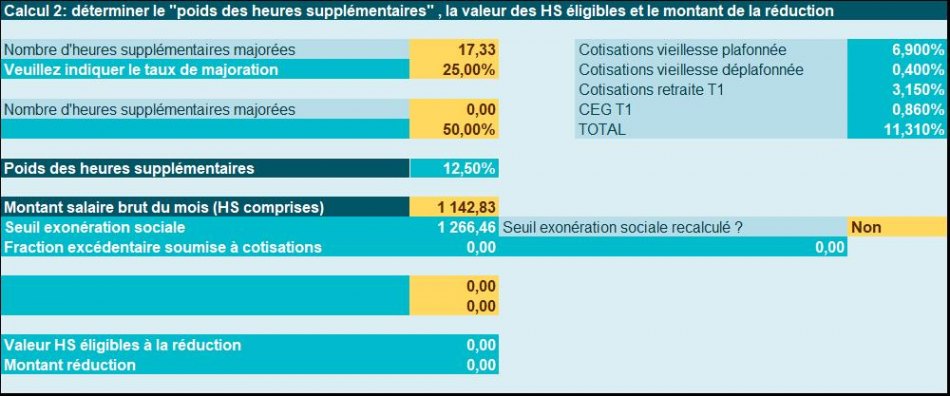

Exemple 7

| Situation | Traitement |

| Apprenti percevant une rémunération de base de 1.000 €, soit un taux horaire de 6,59 € ; Il exerce son activité selon un rythme hebdomadaire de 39h ; Les heures supplémentaires structurelles sont rémunérées de façon lissée, soit 17,33 €/mois avec un taux de majoration de 25% ; La rémunération brute versée est donc de 1.142,83 € (heures supplémentaires comprises). | Le poids des heures supplémentaires est déterminé comme suit : (17,33 × 1,25) / [151,67 + (17,33 × 1,25)] = 12,50% La rémunération n’est pas soumise à cotisations salariales, car la rémunération est inférieure à la limite (1.142,83 €< 1.266,46 €). Aucune réduction de cotisations salariales au titre des heures supplémentaires n’est donc effectuée ce mois-ci. |

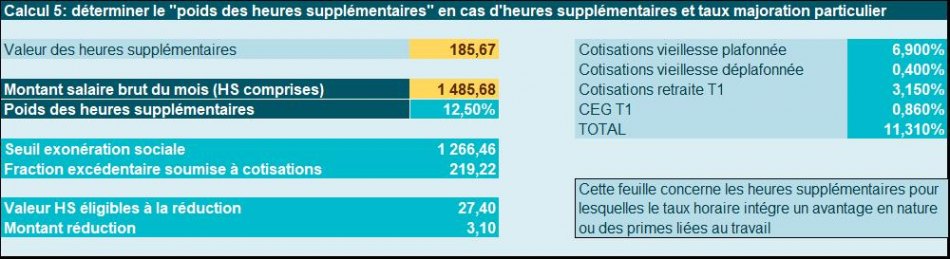

Exemple 8

| Situation | Traitement |

| Apprenti percevant une rémunération de base de 1.000 € ; Il exerce son activité selon un rythme hebdomadaire de 39h ; Les heures supplémentaires structurelles sont rémunérées de façon lissée, soit 17,33 €/mois avec un taux de majoration de 25% ; Le salarié bénéficie d’un avantage en nature logement chiffré à 300 € ; La rémunération brute versée est donc de 1.485,68 € (heures supplémentaires et avantage en nature compris). | Le poids des heures supplémentaires est déterminé en effectuant le rapport entre la valeur des heures supplémentaires et la rémunération brute versée, soit : (185,68 €/ 1.485,68 €) = 12,50% La fraction excédentaire soumise à cotisations est de : 1.485,68 €- 1.266,46 €= 219,22 € Les heures supplémentaires éligibles sont donc évaluées comme suit : 219,22 €* 12,50%= 27,40 € L’entreprise est supposée ne pas appliquer de taux dérogatoire, le taux de 11,31% s’applique alors permettant de déterminer la réduction de cotisations salariales suivante : 27,40 €* 11,31%= 3,10 € |

Références

Instruction interministérielle n° DSS/5B/2019/71 du 29 mars 2019 portant diffusion d’un « questions-réponses » relatif à la mise en œuvre de la réduction des cotisations salariales sur les heures supplémentaires et complémentaires