Comment traiter le taux patronal maladie, avec des rémunérations variables, en 2023 ?

Comment traiter le taux patronal maladie, avec des rémunérations variables, en 2023 ?

Cet article a été publié il y a 2 ans, il est donc possible qu'il ne soit plus à jour.

- Comment traiter en paie l’activité partielle d’un salarié dont l’employeur maintient la rémunération à hauteur de 5 Smic horaire ?

- Comment traiter en paie l’activité partielle d’un salarié rémunéré à hauteur de 5 Smic horaire ?

- Comment déterminer le Smic de référence en 2025 pour déterminer le taux maladie ?

- Comment déterminer le Smic de référence en 2025 pour déterminer le taux d’allocations familiales ?

Présentation du contexte

Pour cet exemple, le salarié est supposé :

- Être présent du 1er janvier au 31 décembre 2023 inclus ;

- Ne pas avoir été absent ni avoir généré des heures supplémentaires ;

- Et avoir connu des fluctuations sur les rémunérations brutes versées.

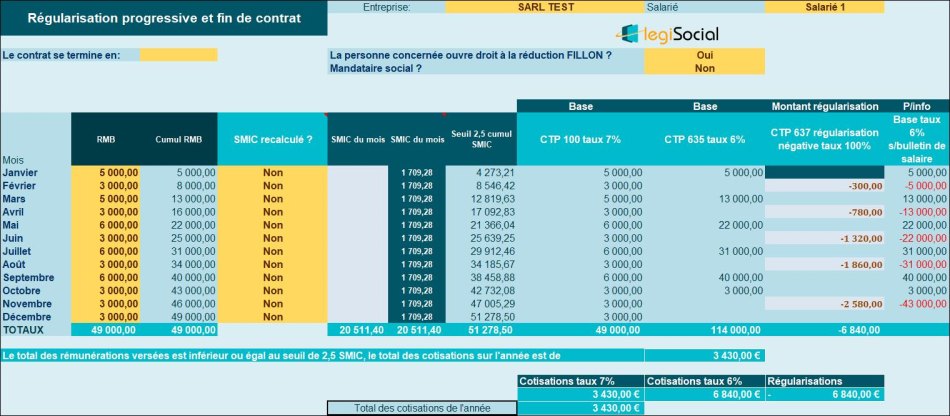

Régularisation progressive

Notre outil

Les explications

Les salaires cumulés à la fin de chaque mois…

| Fin janvier | Le cumul des salaires est supérieur au cumul des Smic, la rémunération est soumise au taux majoré de 6% |

| Fin février | À la fin du mois deu févrieru, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 6% : régularisation de 5.000 € * 6%= u300,00 €u |

| Fin mars | À la fin du mois de umarsu, le cumul des salaires est supérieur au cumul des Smic, la rémunération doit être soumise au taux majoré de 6% depuis janvier : régularisation salaires de janvier à mars soit u13.000 € u |

| Fin avril | À la fin du mois d’avril, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 6% : régularisation de 13.000 € * 6%= u780,00 €u |

| Fin mai | À la fin du mois de umaiu, le cumul des salaires est supérieur au cumul des Smic, la rémunération doit être soumise au taux majoré de 6% depuis janvier : régularisation salaires de janvier à mai soit u22.000 €u |

| Fin juin | À la fin du mois de ujuinu, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 6% : régularisation de 22.000 € * 6%= u1.320,00 €u |

| Fin juillet | À la fin du mois de ujuilletu, le cumul des salaires est supérieur au cumul des Smic, la rémunération doit être soumise au taux majoré de 6% depuis janvier : régularisation salaires de janvier à juillet soit u31.000 €u |

| Fin aout | À la fin du mois ud’aout,u le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 6% : régularisation de 31.000 € * 6%= u1.860,00 €u |

| Fin septembre | À la fin du mois ude septembre,u le cumul des salaires est supérieur au cumul des Smic, la rémunération doit être soumise au taux majoré de 6% depuis janvier : régularisation salaires de janvier à septembre, soit u40.000 €u |

| Fin octobre | À la fin du mois d’octobre, le cumul des salaires est supérieur au cumul des Smic, la rémunération doit être soumise au taux majoré de 6%, pour le mois (la régularisation a été réalisée en septembre 2023), soit une base soumise au taux majoré de u3.000 €u |

| Fin novembre | À la fin du mois de unovembreu, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 6% : régularisation salaires de janvier à octobre 2023, soit 43.000 € * 6%= u2.580,00 €u |

| Fin décembre | À la fin du mois de décembre, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 6%, la régularisation a été réalisée fin novembre 2023. |

Créer un compte pour consulter cette fiche pratique

Il vous reste 49% à lire.

Un compte LégiSocial / LégiFiscal est nécessaire pour lire la suite et bénéficier de nos fonctionnalités IA ✨ comme les points essentiels ou le résumé de l'article.