Exemples chiffrés de l’exonération LODEOM en 2021 selon le BOSS à Saint-Barthélemy et à Saint-Martin

Exemples chiffrés de l’exonération LODEOM en 2021 selon le BOSS à Saint-Barthélemy et à Saint-Martin

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

- Exemples chiffrés exonération LODEOM en 2025 : barème dit de compétitivité à Saint-Barthélemy et Saint-Martin

- Exemples chiffrés exonération LODEOM en 2025 : barème sectoriel à Saint-Barthélemy et Saint-Martin

- L’exonération LODEOM en 2025, à Saint-Barthélemy et Saint-Martin, selon le barème dit de compétitivité

- L’exonération LODEOM en 2025, à Saint-Barthélemy et Saint-Martin, selon le barème sectoriel

Dispositions applicables à Saint-Barthélemy et à Saint-Martin

Cotisations et contribution exonérées

- L’exonération porte sur les cotisations d’assurance maladie (maladie, maternité, invalidité, décès), les cotisations d’assurance vieillesse plafonnées et déplafonnées et les cotisations d’allocations familiales dues par l’employeur.

Principes généraux

- La réduction est calculée pour chaque salarié sur la base de la rémunération due au titre de la période d’emploi correspondant à un mois civil

Formules de calcul

Le montant de la réduction est égal au produit de la rémunération mensuelle brute par un coefficient de réduction.

Lorsque le salaire horaire brut, correspondant au rapport entre la rémunération mensuelle brute et le nombre d’heures totales effectuées, est inférieur ou égal au seuil d’inflexion de la dégressivité, ce coefficient est égal à la somme des cotisations à la charge de l’employeur.

A partir de ce seuil, l’exonération est dégressive jusqu’au point de sortie de la dégressivité et le coefficient est déterminé selon la formule suivante :

seuil inflexion * (T / (seuil sortie – seuil inflexion)) *(seuil sortie * (smic horaire * nombre d'heures rémunérées / rémunération mensuelle brute) -1)

Le résultat obtenu par application de cette formule est arrondi à 4 décimales, au millième le plus proche.

La valeur maximale de T correspond à la somme des taux de cotisations exonérées dans les conditions suivantes :

| Détermination de la valeur T | |

| Cotisations concernées | Taux |

| Maladie | 7,00% |

| Vieillesse déplafonnée | 1,90% |

| Vieillesse plafonnée | 8,55% |

| Allocations familiales | 3,45% |

| TOTAL | 20,90% |

Exemple :

En 2021, pour un salarié rémunéré au niveau du salaire horaire minimum de croissance (10,25 €), le coefficient de réduction est égal à 20,90 %.

Dispositions applicables à Saint-Barthélemy et à Saint-Martin : employeurs de moins de 11 salariés

L’exonération est applicable aux employeurs occupant moins de 11 salariés.

Par ailleurs, peuvent également être éligibles à cette exonération les employeurs qui, bien que remplissant les conditions pour bénéficier du dispositif sectoriel sans critère d’effectif, choisissent d’opter pour cette exonération, plus favorable, car elles ont moins de 11 salariés.

Modalités de calcul

Lorsque le salaire horaire brut est inférieur au salaire minimum de croissance majoré de 40 %, l’exonération est totale.

Pour les rémunérations inférieures ou égales au salaire horaire minimum de croissance majoré de 100 %, le montant de l’exonération correspond au montant dû pour un salaire horaire brut égal au salaire horaire minimum de croissance majoré de 40 %.

Lorsque le salaire horaire brut est supérieur ou égal au salaire horaire minimum de croissance majoré de 100 %, cette exonération est dégressive et s’annule à un niveau égal au salaire horaire minimum de croissance majoré de 200 %.

| Montant du salaire horaire brut | Description de l’exonération | Modalités de calcul de l’exonération |

| Salaire horaire brut inférieur ou égal à 1,4 SMIC | Exonération totale | Salaire horaire brut x nombre d'heures rémunérées x 20,90 % |

| Salaire horaire brut supérieur à 1,4 SMIC et inférieur à 2 SMIC | Exonération sur la partie du salaire horaire brut limitée à 1,4 SMIC | SMIC x 1,4 x nombre d'heures rémunérées x 20,90 % |

| Salaire horaire brut égal ou supérieur à 2 SMIC et inférieur à 3 SMIC | Exonération dégressive | Exonération = rémunération mensuelle brute x coefficient Coeff. = 1,4 × T × (3 × SMIC × nombre d’heures rémunérées / rémunération mensuelle brute – 1). |

| Salaire horaire brut égal ou supérieur à 3 SMIC | Exonération nulle dès le 1er euro versé | |

Exemple

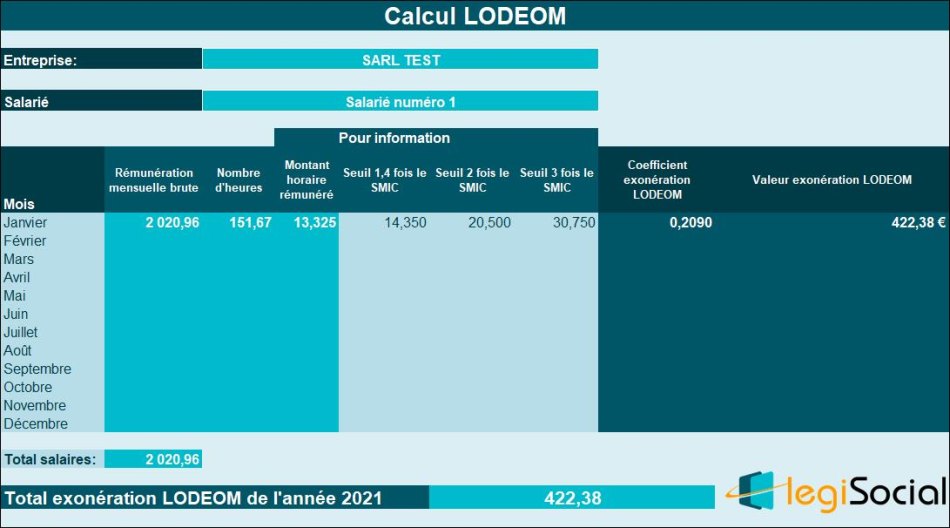

- En 2021, si un salarié d’un employeur occupant moins de 11 salariés est rémunéré 1,3 SMIC ;

- Le montant de l’exonération est égal au produit du montant mensuel du SMIC par la valeur T ;

- Cette valeur T est égale à 20,90 %, soit la somme des cotisations au titre de la maladie (7 %), de la vieillesse (10,45 %) et des allocations familiales (3,45 %).

Sur le mois de janvier 2021, nous avons donc la situation suivante :

- Une rémunération brute égale à 1.554,58 € * 1,3= 2.020,96 €

- Une valeur du Smic mensuel de référence égale à 1.554,58 € ;

- Une valeur T fixée à 0,2090 en 2021 ;

- Permettant de déterminer une exonération LODEOM de 0,2090 * 2.020,96 €= 422,38 €

Dispositions applicables à Saint-Barthélemy et à Saint-Martin : exonération sectorielle sans condition d’effectif

Champ d’application

- L’exonération est applicable aux employeurs, quel que soit leur effectif, relevant d’un des secteurs d’activité éligibles au dispositif d’exonération « LODEOM ».

Modalités de calcul

Lorsque la rémunération horaire est inférieure ou égale au salaire horaire minimum de croissance majoré de 40 %, l’exonération est totale.

Lorsque la rémunération horaire est supérieure au salaire horaire minimum de croissance majoré de 40 %, l’exonération est dégressive et s’annule à un niveau égal au salaire horaire minimum de croissance majoré de 200 %.

| Montant du salaire horaire brut | Description de l’exonération | Modalités de calcul de l’exonération |

| Salaire horaire brut inférieur ou égal à 1,4 SMIC | Exonération totale | Salaire horaire brut x nombre d'heures rémunérées x 20,90 % |

| Salaire horaire brut supérieur à 1,4 SMIC et inférieur à 3 SMIC | Exonération dégressive | Exonération = rémunération mensuelle brute x coefficient Coeff. = 1,4 × T / 1,6 × (3 × SMIC × nombre d’heures rémunérées / rémunération mensuelle brute – 1). |

| Salaire horaire brut égal ou supérieur à 3 SMIC | Exonération nulle dès le 1er euro versé | |

Exemple

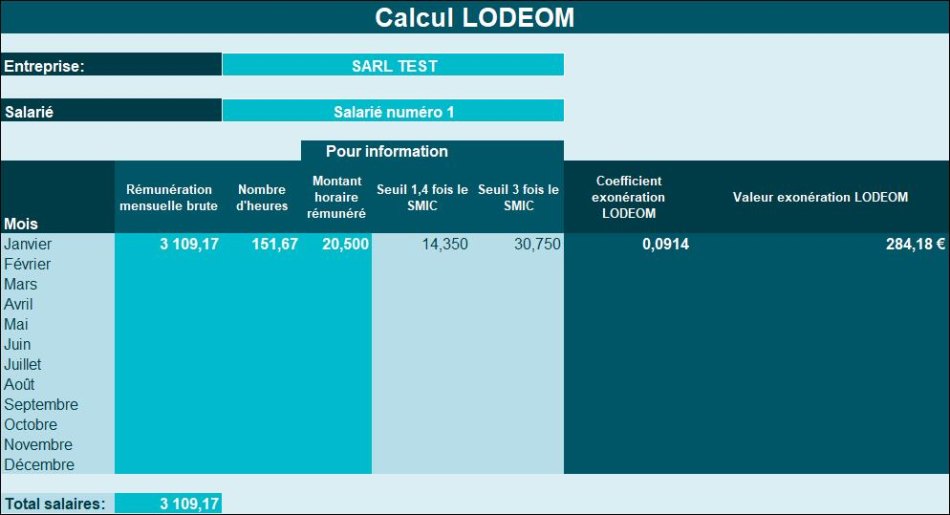

- En 2021 (NDLR : le BOSS indique 2020 par erreur), si un salarié d’un employeur, relevant du secteur du bâtiment et des travaux publics occupant 60 salariés (le taux FNAL est de 0,5 %), est rémunéré 2 fois le SMIC mensuel (le BOSS indique 3 109 euros en 2021, la valeur exacte que nous retenons est 3.109,17 €);

- Le montant de l’exonération est égal au produit de la rémunération annuelle brute du salarié par un coefficient égal à 1,4 x 20,90 % / 1,6 x (3 x 10,25 x 151,67 / 3109 – 1), soit 9,14 %.

Sur le mois de janvier 2021, nous avons donc la situation suivante :

- Une rémunération brute égale à 1.554,58 € * 2= 3.109,17 €

- Une valeur du Smic mensuel de référence égale à 1.554,58 € ;

- Un coefficient fixé à la valeur de 9,14 % ;

- Permettant de déterminer une exonération LODEOM de 0,0914 * 3.109,17 €= 284,18 €

Dispositions applicables à Saint-Barthélemy et à Saint-Martin : dispositif d’exonération renforcée

Champ d’application

Pour bénéficier de ce dispositif, les employeurs doivent employer moins de 250 salariés, réaliser un chiffre d’affaires annuel inférieur à 50 millions d’euros et, pour ceux installés à Saint-Martin, être soumis de plein droit ou sur option à un régime réel d’imposition.

Par ailleurs, l’employeur doit :

- Avoir une activité principale relevant de l’un des secteurs d’activité éligibles à la réduction d’impôt sur le revenu, ouverte aux contribuables domiciliés en France qui ont réalisés des investissements productifs neufs en outre-mer (article 199 undecies B du code général des impôts) ou correspondant à l’une des activités suivantes : comptabilité, conseil aux entreprises, ingénierie ou études techniques à destination des entreprises, recherche et développement ou technologies de l’information et de la communication ;

Et remplir 1 des 2 conditions suivantes :

- Soit exercer son activité dans un secteur prioritaire : recherche et développement ; technologies de l’information et de la communication ; tourisme, y compris les activités de loisirs s’y rapportant ; agro-nutrition ; environnement ; énergies renouvelables ;

- Soit réaliser des opérations sous le bénéfice du régime de perfectionnement actif.

Texte de référence : Article 199 undecies B du code général des impôts

Modalités de calcul

Lorsque le salaire horaire brut est inférieur au salaire horaire minimum de croissance majoré de 70 %, l’exonération est totale.

Pour les rémunérations inférieures ou égales au salaire horaire minimum de croissance majoré de 150 %, le montant de l’exonération correspond au montant dû pour un salaire horaire brut égal au salaire horaire minimum de croissance majoré de 70 %.

Lorsque le salaire horaire brut est supérieur ou égal au salaire horaire minimum de croissance majoré de 70 %, cette exonération est dégressive et s’annule à un niveau égal au salaire horaire minimum de croissance majoré de 350 %

| Montant du salaire horaire brut | Description de l'exonération | Modalités de calcul de l'exonération |

| Salaire horaire brut inférieur ou égal à 1,7 SMIC | Exonération totale | Salaire horaire brut x nombre d'heures rémunérées x 20,90 % |

| Salaire horaire brut supérieur à 1,7 SMIC et inférieur à 2,5 SMIC | Exonération sur la partie du salaire horaire brut limitée à 1,7 SMIC | SMIC x 1,7 x nombre d'heures rémunérées x 20,90 % |

| Salaire horaire brut égal ou supérieur à 2,5 SMIC et inférieur à 4,5 SMIC | Exonération dégressive | Exonération = rémunération mensuelle brute x coefficient

|

| Salaire horaire brut égal ou supérieur à 4,5 SMIC | Exonération nulle dès le 1er euro versé | |

Exemple

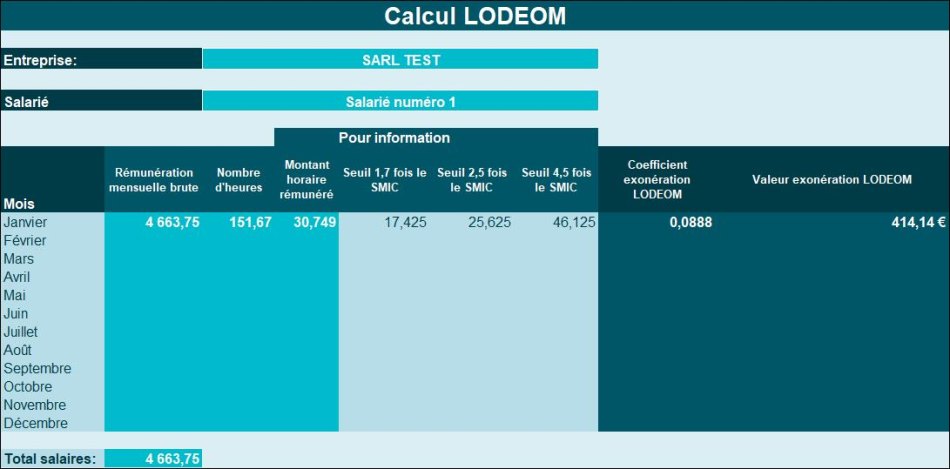

- En 2021, pour un salarié d’un employeur, relevant du secteur de la recherche et du développement, occupant 60 salariés et réalisant 30 millions d’euros de chiffre d’affaires annuel rémunéré 3 SMIC mensuel (NDLR : le BOSS indique une valeur de 4 664 euros en 2021, la valeur exacte que nous retenons est 4.663,75 €) ;

- Le montant de l’exonération est égal au produit de la rémunération mensuelle brute du salarié par un coefficient égal à 1,7 x 20,90/2 % x (4,5 SMIC / 3 SMIC – 1), soit 8,88%.

Sur le mois de janvier 2021, nous avons donc la situation suivante :

- Une rémunération brute égale à 1.554,58 € * 3= 4.663,75 €

- Une valeur du Smic mensuel de référence égale à 1.554,58 € ;

- Un coefficient fixé à la valeur de 8,88 % ;

- Permettant de déterminer une exonération LODEOM de 0,0888 * 4.663,75 €= 414,14 €

Références

Publications sur la BOSS, version opposable depuis le 1er avril 2021, Références BOSS : points n°10 à 1580