Exemples chiffrés exonération LODEOM en 2023 : barème dit de compétitivité à Saint-Barthélemy et Saint-Martin

Exemples chiffrés exonération LODEOM en 2023 : barème dit de compétitivité à Saint-Barthélemy et Saint-Martin

Cet article a été publié il y a 2 ans, il est donc possible qu'il ne soit plus à jour.

- Exemples chiffrés exonération LODEOM en 2025 : barème dit de compétitivité à Saint-Barthélemy et Saint-Martin

- Comment traiter l’exonération LODEOM en 2024 selon le barème dit de compétitivité à Saint-Barthélemy et Saint-Martin ?

- L’exonération LODEOM en 2025, à Saint-Barthélemy et Saint-Martin, selon le barème dit de compétitivité

- L’exonération LODEOM en 2025, à Saint-Barthélemy et Saint-Martin, selon le barème de compétitivité de droit commun « moins de 11 salariés »

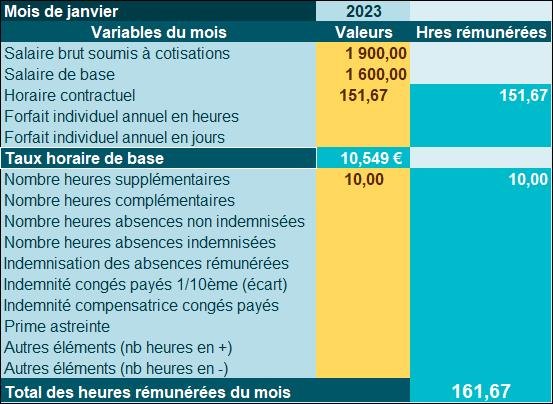

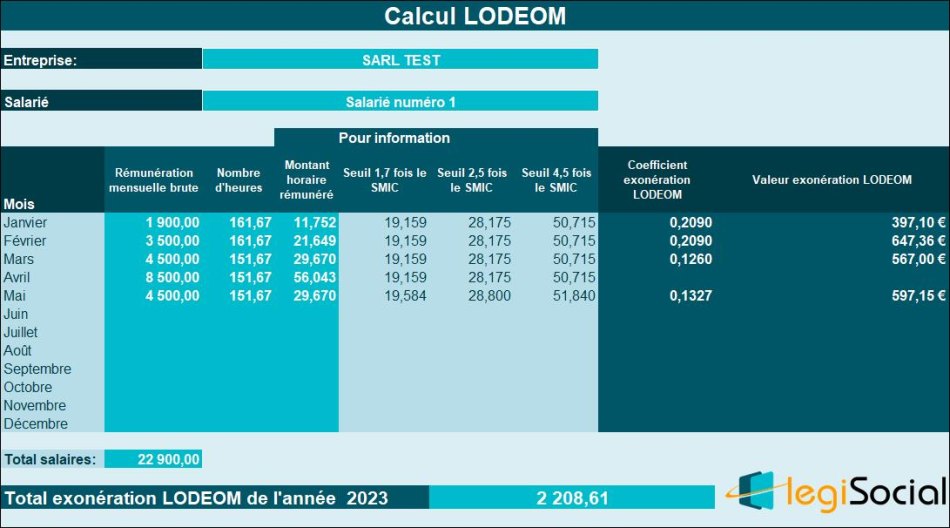

Exemple chiffré 1

Supposons un salarié dont les variables sur janvier 2023 sont :

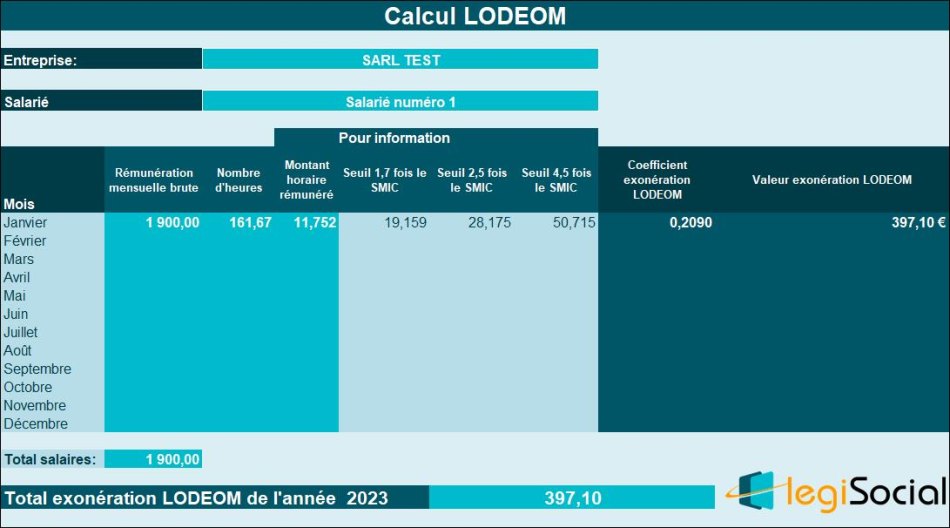

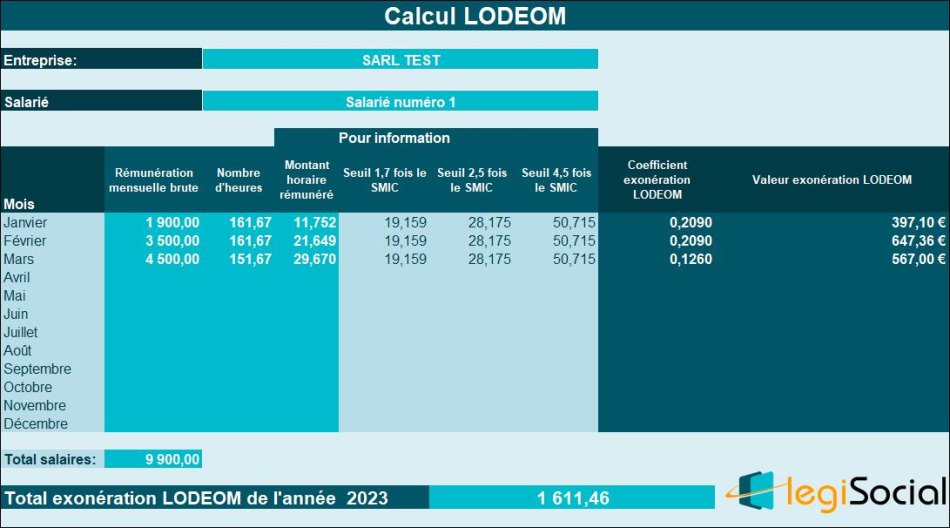

Notre outil indique alors

Le montant horaire rémunéré est inférieur à 1,7 fois le SMIC.

Exonération LODEOM= 1.900 € * T soit 1.900 € *20,90%= 397,10 €

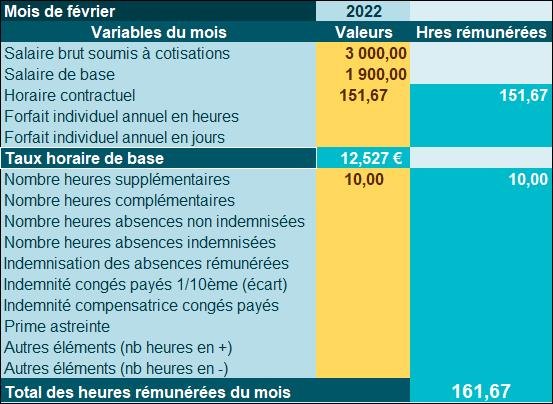

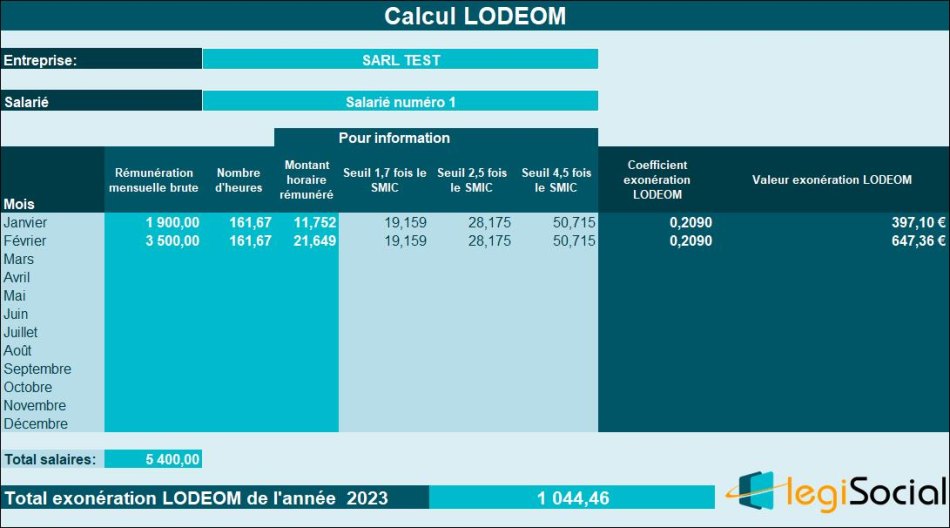

Exemple chiffré numéro 2

Pour le même salarié, les variables suivantes sont saisies sur février 2023 :

Notre outil indique alors

Le montant horaire rémunéré est supérieur à 1,7 fois le SMIC mais inférieur à 2,5 fois le SMIC.

Exonération LODEOM :

- 1,7 * smic horaire* nombre d’heures rémunérées* T ;

- 1,7 * smic horaire* nombre d’heures rémunérées*20,90% ;

- Soit 1,7 *11,27 € * 161,67 *20,90%= 647,36 €.

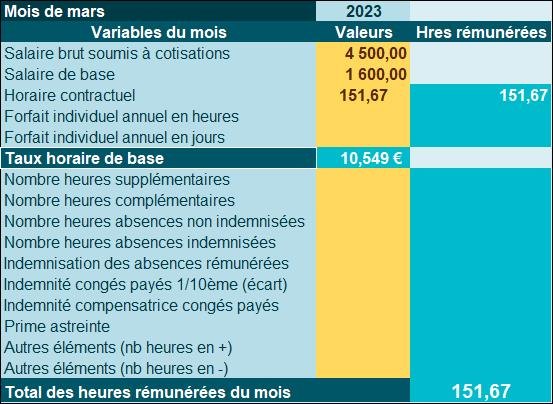

Exemple chiffré numéro 3

Le salarié perçoit cette fois une rémunération sur mars 2023 correspondant aux variables suivantes :

Notre outil indique alors

Le montant horaire rémunéré est supérieur à 1,7 fois le SMIC et à 2,5 SMIC mais reste inférieur à 4,5 fois le SMIC.

Exonération LODEOM= exonération dégressive.

Coefficient :

- 1,7 × T / 2 × (4,5 × SMIC × nombre d'heures rémunérées / rémunération mensuelle brute - 1).

- 1,7 *(0,2090/2) *((4,5 *smic*nb heures rémunérées/rémunération mensuelle brute) -1) ;

- Soit 1,7* (0,2090/2) *((4,5 * 11,27 €*151,67/4.100) -1) ;

- Soit 0,1260109 arrondi à 0,1260.

L’exonération LODEOM est donc : 0,1260 * 4.500= 567,00 €

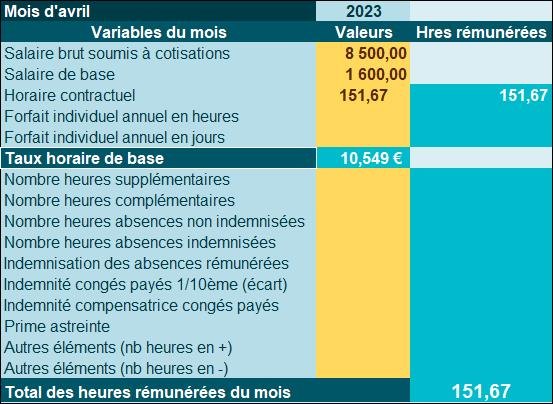

Exemple chiffré numéro 4

En avril, le même salarié perçoit une rémunération correspondant aux variables suivantes :

Notre outil indique alors

Le montant horaire rémunéré est supérieur à 4,5 fois le SMIC, aucune exonération LODEOM n’est attribuée depuis le 1er euro.

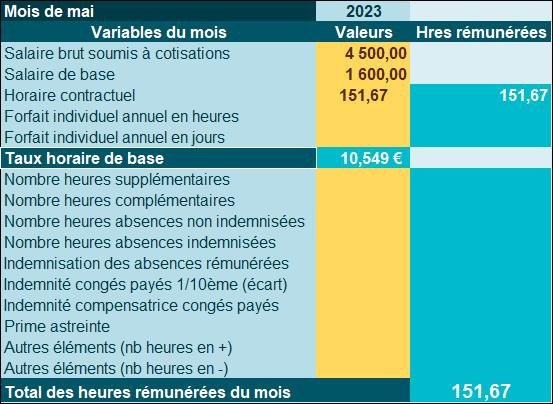

Exemple chiffré numéro 5

Le salarié perçoit cette fois une rémunération sur mai 2023 correspondant aux variables suivantes :

Notre outil indique alors :

Le montant horaire rémunéré est supérieur à 1,7 fois le SMIC et à 2,5 SMIC mais reste inférieur à 4,5 fois le SMIC.

Exonération LODEOM= exonération dégressive.

Coefficient :

- 1,7 × T / 2 × (4,5 × SMIC × nombre d'heures rémunérées / rémunération mensuelle brute - 1).

- 1,7 *(0,2090/2) *((4,5 *smic*nb heures rémunérées/rémunération mensuelle brute) -1) ;

- Soit 1,7* (0,2090/2) *((4,5 * 11,52 €*151,67/4.100) -1) ;

- Soit 0,132746902 arrondi à 0,1327.

L’exonération LODEOM est donc : 0,1327 * 4.500= 597,15 €