Exemples chiffrés de l’exonération LODEOM en 2023 : barème dit « Innovation et croissance » (Guadeloupe, Guyane, Martinique, Réunion)

Exemples chiffrés de l’exonération LODEOM en 2023 : barème dit « Innovation et croissance » (Guadeloupe, Guyane, Martinique, Réunion)

Cet article a été publié il y a 2 ans, il est donc possible qu'il ne soit plus à jour.

- Exemples chiffrés de l’exonération LODEOM en 2025 : barème dit de compétitivité (Guadeloupe, Guyane, Martinique, Réunion)

- Exemples chiffrés de l’exonération LODEOM en 2025 : barème dit « Innovation et croissance » (Guadeloupe, Guyane, Martinique, Réunion)

- Exemples chiffrés de l’exonération LODEOM en 2025 : barème dit de compétitivité renforcée (Guadeloupe, Guyane, Martinique, Réunion)

- Le nouveau régime de l’exonération LODEOM en 2025 : barème dit « Innovation et croissance » (Guadeloupe, Guyane, Martinique, Réunion)

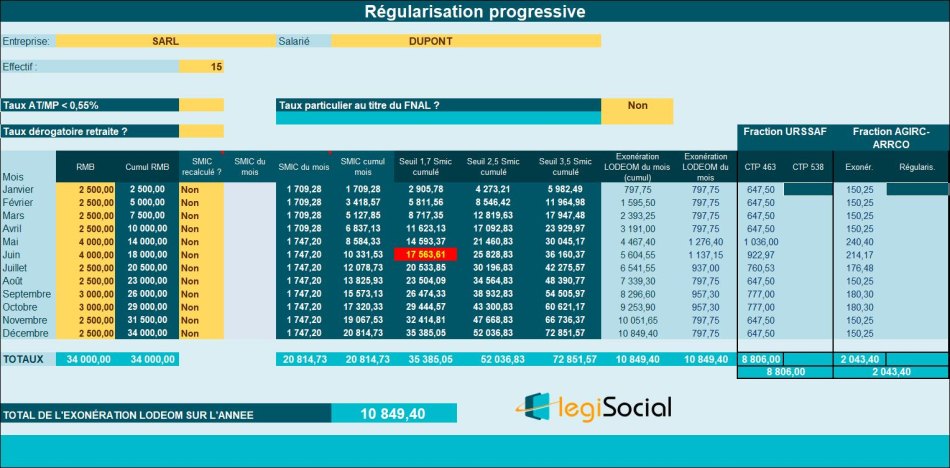

Exemple chiffré 1 : rémunération annuelle < 1,7 Smic annuel

Supposons la situation suivante (régularisation progressive) :

Commentaires

- La rémunération annuelle du salarié est de 34.000 € ;

- De façon cumulée, 1,7 * Smic annuel de référence est de 35.385,05 € ;

- La rémunération annuelle étant inférieure au seuil de 1,7 Smic annuel de référence, le salarié ouvre droit à une exonération LODEOM à hauteur des cotisations patronales situées dans le champ de l’exonération LODEOM ;

- Permettant de déterminer une exonération LODEOM de 34.000 € * 0,3191= 10.849,40 €

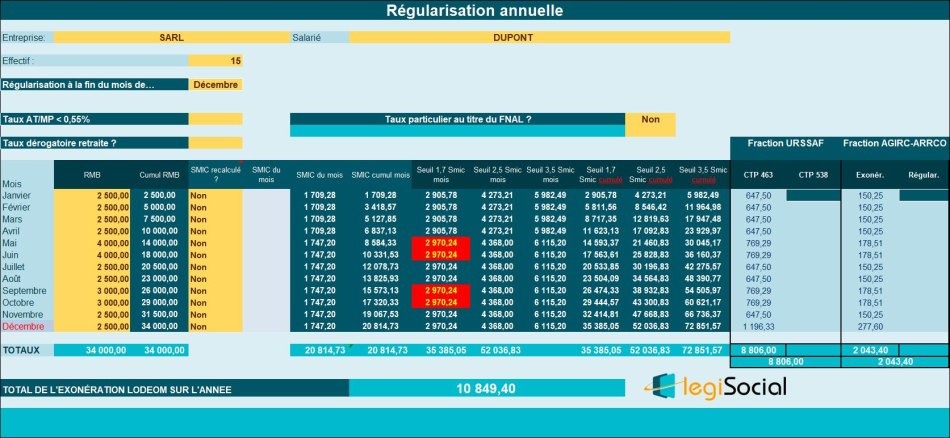

Régularisation annuelle

Si l’entreprise décide de régulariser de façon annuelle l’exonération LODEOM, elle obtient alors le résultat suivant (le montant annuel devant être identique).

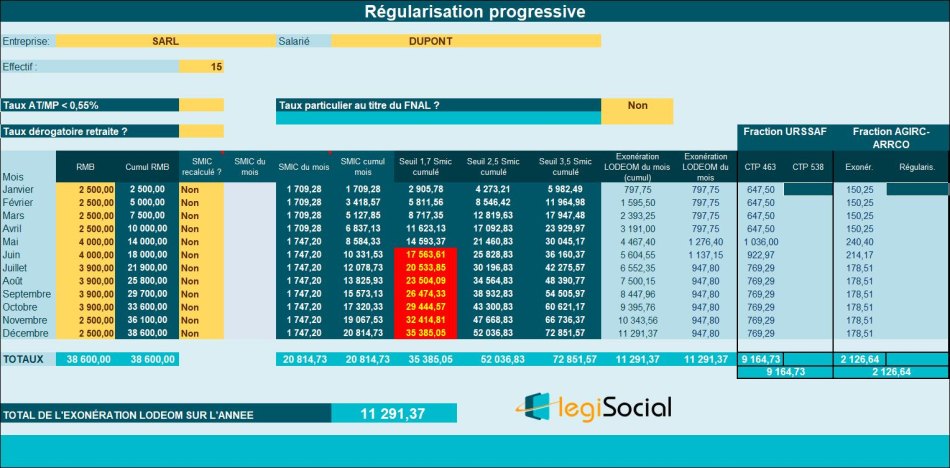

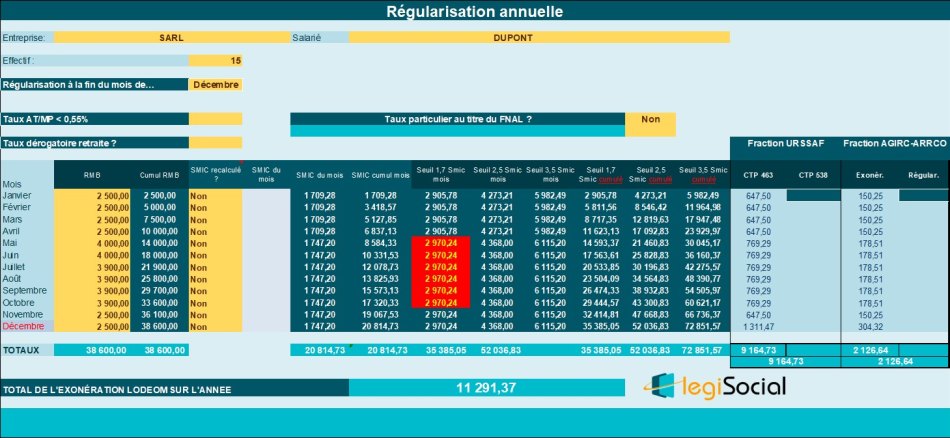

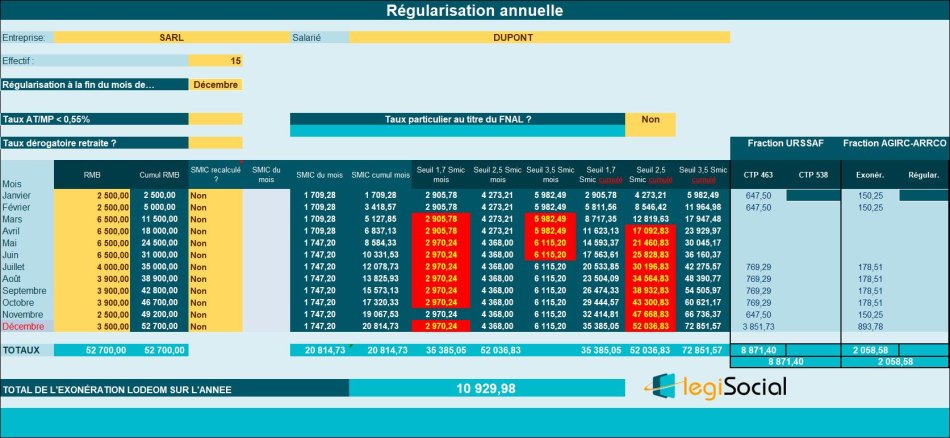

Exemple chiffré 2 : rémunération annuelle > 1,7 Smic annuel et <2,5 Smic annuel

Supposons la situation suivante (régularisation progressive) :

Commentaires

- La rémunération à la fin de l’année 2023 est de 38.600 € ;

- De façon cumulée, le seuil de 1,7 Smic annuel est de 35.385,05 €;

- De façon cumulée, le seuil de 2,5 Smic annuel est de 52.036,83 €;

- La rémunération cumulée à la fin de l’année est à la fois supérieure au seuil de 1,7 Smic annuel et inférieure au seuil de 2,5 Smic annuel, le salarié ouvre droit à une exonération LODEOM portant sur 170% du Smic ;

- Donnant lieu à une exonération LODEOM de 35.385,05 € * 0,3191 = 11.291,37 €.

Régularisation annuelle

Si l’entreprise décide de régulariser de façon annuelle l’exonération LODEOM, elle obtient alors le résultat suivant (le montant annuel devant être identique).

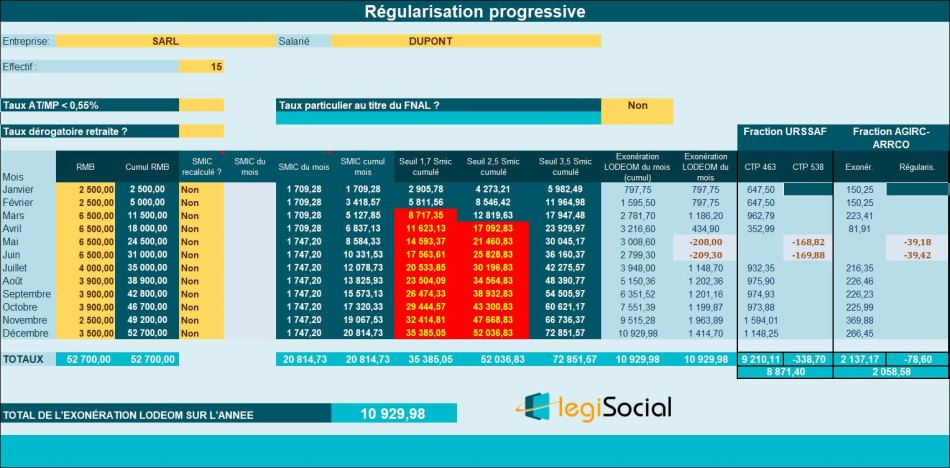

Exemple chiffré 5 : rémunération annuelle >2,5 Smic annuel mais <3,5 Smic annuel

Supposons la situation suivante (régularisation progressive) :

Commentaires

- La rémunération à la fin de l’année 2023 est de 51.700 € ;

- De façon cumulée, le seuil de 1,7 Smic annuel est de 35.385,05 €;

- De façon cumulée, le seuil de 2,5 Smic annuel est de 52.036,83 €;

- De façon cumulée, le seuil de 3,5 Smic à la fin de l’année est de 72.851,87 €;

- La rémunération cumulée à la fin de l’année 2023 est supérieure aux seuils de 1,7 et 2,5 Smic annuel, mais inférieure à 3,5 Smic annuel ;

- Ce niveau de rémunération permet le bénéfice d’une exonération LODEOM chiffrée par utilisation du coefficient déterminé comme suit : 1,7 × T × (3,5 × SMIC calculé pour un an / rémunération annuelle brute - 1) ;

- Dans le cas présent, le coefficient est donc égal à : 1,7* 0,3191* (3,5*20.814,73 €/51.700 €) -1) soit 0,207431127 arrondi à 4 décimales à 0,2074 ;

- Donnant lieu à une exonération LODEOM de 51.700 € * 0,2074 = 10.929,98 €.

Régularisation annuelle

Si l’entreprise décide de régulariser de façon annuelle l’exonération LODEOM, elle obtient alors le résultat suivant (le montant annuel devant être identique). Une importante régularisation est réalisée à la fin décembre 2023.

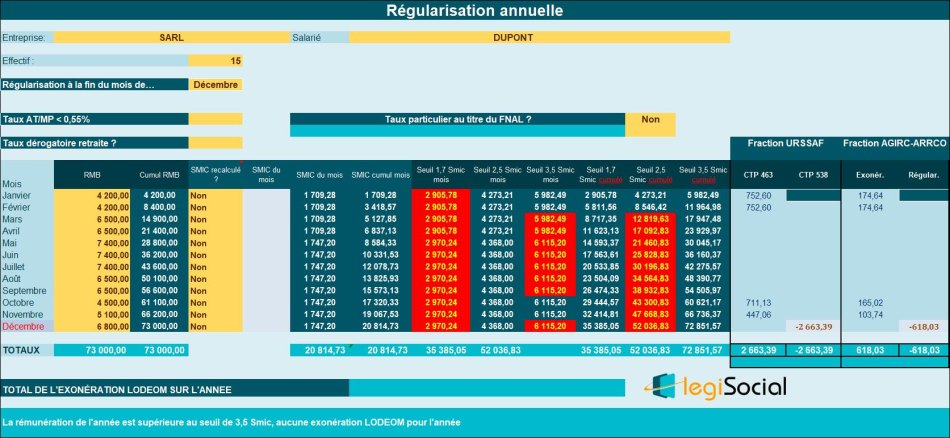

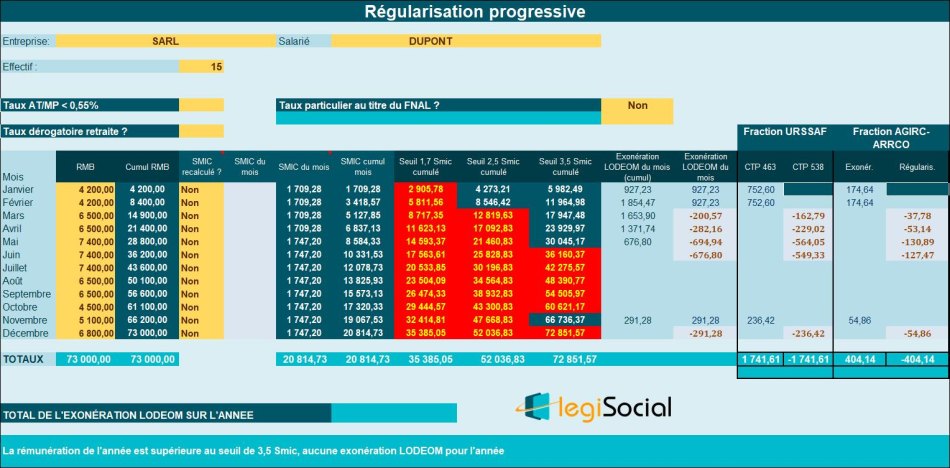

Exemple chiffré 6 : rémunération annuelle >3,5 Smic annuel

Supposons la situation suivante (régularisation progressive) :

Commentaires

- La rémunération à la fin de l’année 2023 est de 73.000 € ;

- De façon cumulée, le seuil de 1,7 Smic annuel est de 35.385,05 €;

- De façon cumulée, le seuil de 2,5 Smic annuel est de 52.036,83 €;

- De façon cumulée, le seuil de 3,5 Smic à la fin de l’année est de 72.851,87 €;

- La rémunération cumulée à la fin de l’année 2023 étant supérieure à ce seuil, aucune exonération LODEOM n’est alors attribuée pour ce salarié.

Régularisation annuelle

Si l’entreprise décide de régulariser de façon annuelle l’exonération LODEOM, elle obtient alors le résultat suivant (le montant annuel devant être identique). Une importante régularisation est réalisée à la fin décembre 2023.