Exemples concrets et chiffrés calcul exonération aide à domicile et réduction Fillon en 2023

Exemples concrets et chiffrés calcul exonération aide à domicile et réduction Fillon en 2023

Cet article a été publié il y a 2 ans, il est donc possible qu'il ne soit plus à jour.

- Exemple concret et chiffré calcul exonération aide à domicile et réduction Fillon en 2025

- Articuler exonération aide à domicile et réduction Fillon en 2025

- Exemples concrets et chiffrés de calcul de l’exonération aide à domicile en 2025

- Cumuler la réduction Fillon RGDU avec les exonérations pour les activités d'aide à domicile auprès d'un public fragile

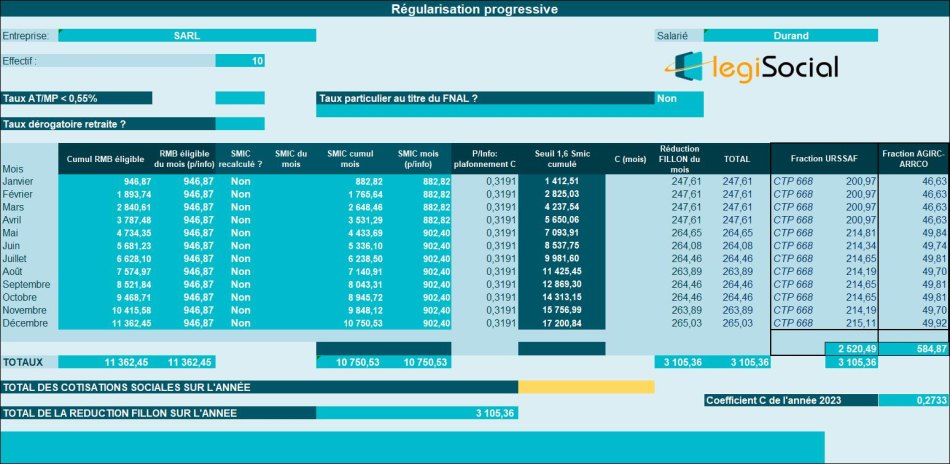

Situation 1 : rémunération < 1,2 Smic (10 salariés)

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2023 est supposée être de 22.000 € selon un rythme de travail de 35h/semaine ;

- Les heures rémunérées ne se situent pas toutes dans le champ de l’exonération aide à domicile, en conséquence le salarié ouvre droit pour une partie de sa rémunération à l’exonération aide à domicile, et en partie à la réduction Fillon.

RMB éligible exonération aide à domicile sur l’année 2023

Formule sur l’année

La formule permettant de déterminer la rémunération annuelle brute « éligible » au dispositif d’exonération aide à domicile est la suivante : Rémunération Annuelle brute x [A / (A + B)]

- A : heures effectuées auprès d’un public fragile sur l’année ;

- B : heures effectuées auprès d’un public « non fragile ».

Ce qui nous permet d’obtenir une rémunération éligible de :

22.000 € * [880,03/ (880,03+940)] = 10.637,55 €

RMB retenue pour la réduction Fillon sur l’année 2023

En conséquence, le cumul des rémunérations éligibles à la réduction Fillon est de 22.000 € - 10.637,55 €= 11.362,45 €.

Smic retenu pour les 2 dispositifs sur l’année 2023

En ce qui concerne le Smic annuel, sa valeur « pleine » est égale à 20.815,19 €.

- Une partie de cette valeur est affectée à l’exonération aide à domicile, soit 20.815,19 €* [880,03/ (880,03+940)] = 10.064,47 € ;

- La partie restante est prise en considération pour le chiffrage du coefficient C de la réduction Fillon comme suit : 20.815,19 € moins064,47 € = 10.750,53 €

Chiffrage exonération aide à domicile

Sur l’ensemble de l’année, la rémunération est inférieure au seuil de 1,2 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc de :

- 31,91% * 10.637,55 €= 3.394,44 €

Chiffrage réduction Fillon

Sur l’ensemble de l’année, la rémunération est inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, la réduction Fillon est donc chiffrée comme suit :

- C= (T/0,6) *[(1,6*Smic annuel/RAB annuelle éligible réduction Fillon) -1] ;

- C= (0,3191/0,6) *[(1,6*10.750,53 €/11.362,45 €) -1] ;

- C= 0,273273016 arrondi à 0,2733

Notre outil vous confirme la valeur du coefficient C sur l’année 2023 à 0,2615, ce qui permet d’obtenir une réduction Fillon sur l’année 2023 de 0,2733 * 11.362,45 €= 3.105,36 €.

Situation 2 : rémunération < 1,2 Smic (60 salariés)

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2023 est supposée être de 22.000 € selon un rythme de travail de 35h/semaine ;

- Les heures rémunérées ne se situent pas toutes dans le champ de l’exonération aide à domicile, en conséquence le salarié ouvre droit pour une partie de sa rémunération à l’exonération aide à domicile, et en partie à la réduction Fillon.

RMB éligible exonération aide à domicile sur l’année 2023

Formule sur l’année

La formule permettant de déterminer la rémunération annuelle brute « éligible » au dispositif d’exonération aide à domicile est la suivante : Rémunération Annuelle brute x [A / (A + B)]

- A : heures effectuées auprès d’un public fragile sur l’année ;

- B : heures effectuées auprès d’un public « non fragile ».

Ce qui nous permet d’obtenir une rémunération éligible de :

22.000 € * [880,03/ (880,03+940)] = 10.637,55 €

RMB retenue pour la réduction Fillon sur l’année 2023

En conséquence, le cumul des rémunérations éligibles à la réduction Fillon est de 22.000 € - 10.637,55 €= 11.362,45 €.

Smic retenu pour les 2 dispositifs sur l’année 2023

En ce qui concerne le Smic annuel, sa valeur « pleine » est égale à 20.815,19 €.

- Une partie de cette valeur est affectée à l’exonération aide à domicile, soit 20.815,19 €* [880,03/ (880,03+940)] = 10.064,47 € ;

- La partie restante est prise en considération pour le chiffrage du coefficient C de la réduction Fillon comme suit : 20.815,19 € moins064,47 € = 10.750,53 €

Chiffrage exonération aide à domicile

Sur l’ensemble de l’année, la rémunération est inférieure au seuil de 1,2 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc de :

- 32,31% * 10.637,55 €= 3.436,99 €

Chiffrage réduction Fillon

Sur l’ensemble de l’année, la rémunération est inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, la réduction Fillon est donc chiffrée comme suit :

- C= (T/0,6) *[(1,6*Smic annuel/RAB annuelle éligible réduction Fillon) -1] ;

- C= (0,3231/0,6) *[(1,6*10.750,53 €/11.362,45 €) -1] ;

- C= 0,276698563 arrondi à 0,2767

Notre outil vous confirme la valeur du coefficient C sur l’année 2023 à 0,2648, ce qui permet d’obtenir une réduction Fillon sur l’année 2023 de 0,2767 * 11.362,45 €= 3.143,99 €.

Situation 3 : rémunération ≥ 1,2 Smic et < 1,6 Smic (10 salariés)

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2023 est supposée être de 25.200 € selon un rythme de travail de 35h/semaine ;

- Les heures rémunérées ne se situent pas toutes dans le champ de l’exonération aide à domicile, en conséquence le salarié ouvre droit pour une partie de sa rémunération à l’exonération aide à domicile, et en partie à la réduction Fillon.

RMB éligible exonération aide à domicile sur l’année 2023

Formule sur l’année

La formule permettant de déterminer la rémunération annuelle brute « éligible » au dispositif d’exonération aide à domicile est la suivante : Rémunération Annuelle brute x [A / (A + B)]

- A : heures effectuées auprès d’un public fragile sur l’année ;

- B : heures effectuées auprès d’un public « non fragile ».

Ce qui nous permet d’obtenir une rémunération éligible de :

- 25.200 € * [880/ (880+940.04)] = 12.184,83 €

Smic éligible exonération aide à domicile sur l’année 2023

Formule sur l’année

La formule permettant de déterminer la rémunération annuelle brute « éligible » au dispositif d’exonération aide à domicile est la suivante : Smic annuel brut x [A / (A + B)]

- A : heures effectuées auprès d’un public fragile sur l’année ;

- B : heures effectuées auprès d’un public « non fragile ».

Ce qui nous permet d’obtenir un smic éligible de :

- 20.815,19 € * [880/ (880+940)] = 10.064,67 €

Chiffrage exonération aide à domicile

Sur l’ensemble de l’année, la rémunération est supérieure au seuil de 1,2 Smic mais inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc obtenu par application du coefficient C déterminé comme suit :

- C= 1,2 * (T/0,4) * [(1,6*Smic annuel/rémunération annuelle éligible) -1] ;

- C= 1,2 * (0,3191/0,4) * [(1,6*10.064,67 €/12.184,83) -1] ;

- C= 0,3078671208, valeur arrondie à 4 décimales soit la valeur de 0,3079

Permettant de déterminer une exonération annuelle de 0,3079 * 12.184,83 €= 3.751,71 € (pour info, cette valeur était de 3.526,29 € avant la revalorisation du Smic horaire au 1er mai 2023).

RMB retenue pour la réduction Fillon sur l’année 2023

En conséquence, le cumul des rémunérations éligibles à la réduction Fillon est de 25.200 € - 12.184,83 €= 13.015,17 €.

Calcul exonération aide à domicile

Calcul réduction Fillon

Sur l’ensemble de l’année, la rémunération est inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, la réduction Fillon est donc chiffrée comme suit :

- C= (T/0,6) *[(1,6*Smic annuel/RAB annuelle éligible réduction Fillon) -1] ;

- C= (0,3191/0,6) *[(1,6* 10.750,53 €/13.015,17 €) -1] ;

- C = 0,171037289 arrondi à 0,1710

Notre outil vous confirme la valeur du coefficient C sur l’année 2023 à 0,1608, ce qui permet d’obtenir une réduction Fillon sur l’année 2023 de 0,1710 * 13.015,17 €= 2.225,59 € (pour info, cette valeur était de 2.092,84 €, avant la revalorisation du Smic horaire au 1er mai 2023).

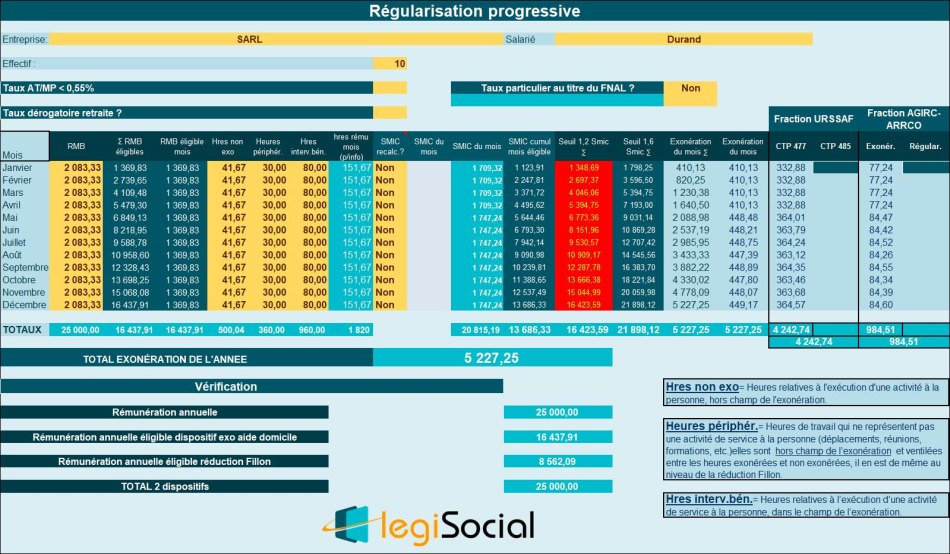

Situation 4 : rémunération ≥ 1,2 Smic et < 1,6 Smic (60 salariés)

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2023 est supposée être de 25.200 € selon un rythme de travail de 35h/semaine ;

- Les heures rémunérées ne se situent pas toutes dans le champ de l’exonération aide à domicile, en conséquence le salarié ouvre droit pour une partie de sa rémunération à l’exonération aide à domicile, et en partie à la réduction Fillon.

RMB éligible exonération aide à domicile sur l’année 2023

Formule sur l’année

La formule permettant de déterminer la rémunération annuelle brute « éligible » au dispositif d’exonération aide à domicile est la suivante : Rémunération Annuelle brute x [A / (A + B)]

- A : heures effectuées auprès d’un public fragile sur l’année ;

- B : heures effectuées auprès d’un public « non fragile ».

Ce qui nous permet d’obtenir une rémunération éligible de :

- 25.200 € * [880/ (880+940.04)] = 12.184,83 €

Smic éligible exonération aide à domicile sur l’année 2023

Formule sur l’année

La formule permettant de déterminer la rémunération annuelle brute « éligible » au dispositif d’exonération aide à domicile est la suivante : Smic annuel brut x [A / (A + B)]

- A : heures effectuées auprès d’un public fragile sur l’année ;

- B : heures effectuées auprès d’un public « non fragile ».

Ce qui nous permet d’obtenir un smic éligible de :

- 20.815,19 € * [880/ (880+940)] = 10.064,67 €

Chiffrage exonération aide à domicile

Sur l’ensemble de l’année, la rémunération est supérieure au seuil de 1,2 Smic mais inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc obtenu par application du coefficient C déterminé comme suit :

- C= 1,2 * (T/0,4) * [(1,6*Smic annuel/rémunération annuelle éligible) -1] ;

- C= 1,2 * (0,3231/0,4) * [(1,6*10.064,67 €/12.184,83) -1] ;

- C= 0,3117263138 valeur arrondie à 4 décimales soit la valeur de 0,3117

Permettant de déterminer une exonération annuelle de 0,3117 * 12.184,83 €= 3.798,01 € (pour info, cette valeur était de 3.571,37 €, avant la revalorisation du Smic horaire au 1er mai 2023).

RMB retenue pour la réduction Fillon sur l’année 2023

En conséquence, le cumul des rémunérations éligibles à la réduction Fillon est de 25.200 € - 12.184,83 €= 13.015,17 €.

Calcul exonération aide à domicile

Calcul réduction Fillon

Sur l’ensemble de l’année, la rémunération est inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, la réduction Fillon est donc chiffrée comme suit :

- C= (T/0,6) *[(1,6*Smic annuel/RAB annuelle éligible réduction Fillon) -1] ;

- C= (0,3231/0,6) *[(1,6* 10.750,53 €/13.015,17 €) -1] ;

- C = 0,173181285 arrondi à 0,1732

Notre outil vous confirme la valeur du coefficient C sur l’année 2023 à 0,1628, ce qui permet d’obtenir une réduction Fillon sur l’année 2023 de 0,1628 * 13.015,17 €= 2.254,23 € (pour info, cette valeur était de 2.118,87 €, avant la revalorisation du Smic horaire au 1er mai 2023).

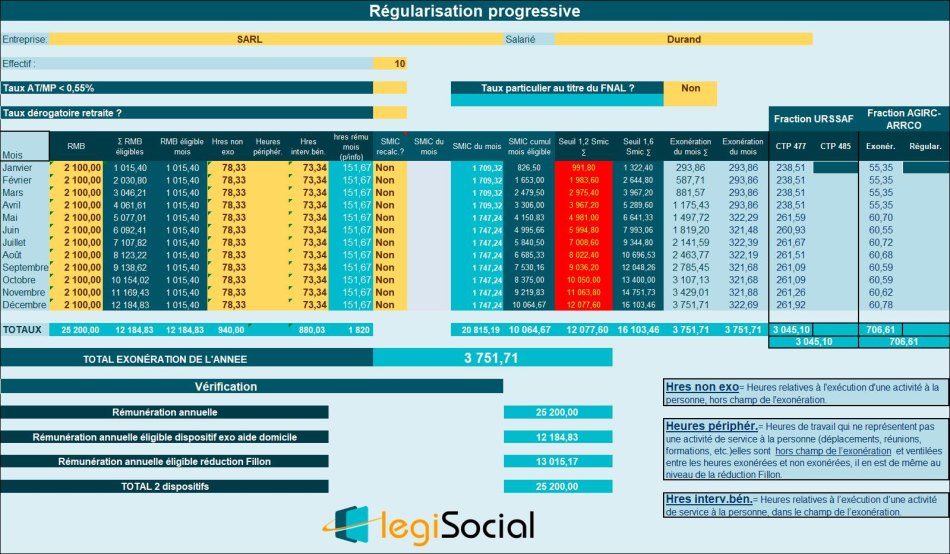

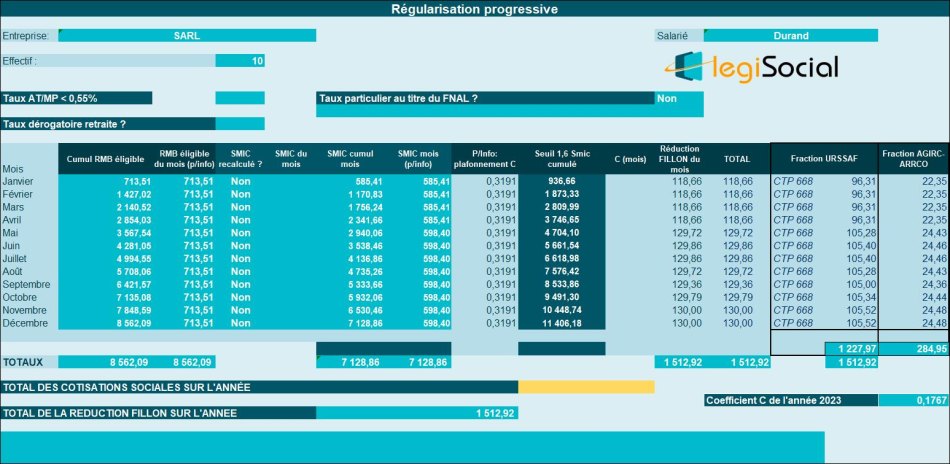

Situation 5 : rémunération ≥ 1,2 Smic et < 1,6 Smic (avec heures périphériques) (10 salariés)

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2023 est supposée être de 25.000 € selon un rythme de travail de 35h/semaine ;

- Les heures rémunérées ne se situent pas toutes dans le champ de l’exonération aide à domicile, en conséquence le salarié ouvre droit pour une partie de sa rémunération à l’exonération aide à domicile, et en partie à la réduction Fillon.

Traitement des heures périphériques

Rémunération éligible

A ce sujet, les services de l’ACOSS nous apportent une précision importante, nous indiquant que :

- La rémunération ouvrant droit à l’exonération = rémunération soumise à cotisation x A / A + B

- A : heures effectuées auprès d’un public fragile sur l’année ;

- B : heures effectuées auprès d’un public « non fragile ».

Les temps passés en réunions, formations et congés ne sont pas pris en compte dans les prorata d’heures. S’agissant des rémunérations versées au titre du temps passé en réunions, formations et congés, ainsi que des primes, elles sont prises en compte dans la rémunération annuelle et, du fait de l’application du prorata d’heures, sont réparties chaque mois entre les deux activités au prorata de leurs parts respectives.

Rappel publication URSSAF

Nous remarquerons au passage que ces précisions apportées par l’ACOSS ne sont pas conformes aux informations proposées sur le site de l’URSSAF qui indique sur ce point précis :

- Les heures de secrétariat ne peuvent pas bénéficier de l’exonération « aide à domicile » ;

- En cas d’heures périphériques, la rémunération sur laquelle est calculée l’exonération doit être déterminée de la façon suivante :

- Rémunération brute mensuelle x (Nombre d’heures mensuelles public fragile + (heures périphériques au sein du nombre d’heures public fragile) /nombre d’heures d’intervention auprès de tous publics)) / nombre d’heures total ;

- Rémunération brute mensuelle = rémunération de l’ensemble des heures effectuées par un salarié au cours d’un même mois y compris les heures consacrées à la formation, réunion, congés...

- Nombre d’heures mensuelles public bénéficiaire = nombre d’heures d’intervention hors heures périphériques auprès du public bénéficiaire, soit du public fragile (réunions, déplacements, formations, congés).

- Nombre d’heures total = nombre total d’heures d’intervention par mois, y compris heures périphériques (réunions, déplacements, formations, congés, télétravail).

Extrait site URSSAF, publication du 11 février 2021 :

Les heures de secrétariat ne peuvent pas bénéficier de l’exonération « aide à domicile ».

En cas d’heures périphériques, la rémunération sur laquelle est calculée l’exonération doit être déterminée de la façon suivante :

Rémunération brute mensuelle x (Nombre d’heures mensuelles public fragile + (heures périphériques au sein du nombre d’heures public fragile) /nombre d’heures d’intervention auprès de tous publics)) / nombre d’heures total

Rémunération brute mensuelle = rémunération de l’ensemble des heures effectuées par un salarié au cours d’un même mois y compris les heures consacrées à la formation, réunion, congés...

Nombre d’heures mensuelles public bénéficiaire = nombre d’heures d’intervention hors heures périphériques auprès du public bénéficiaire, soit du public fragile (réunions, déplacements, formations, congés).

Nombre d’heures total = nombre total d’heures d’intervention par mois, y compris heures périphériques (réunions, déplacements, formations, congés, télétravail).

Application sur notre outil

Nous adoptons la position de l’ACOSS, nous rapprochant d’une autre publication URSSAF qui indique que :

- Les revenus d'activité correspondent aux seules activités ouvrant droit à l’exonération tels qu'ils sont pris en compte pour la détermination de l'assiette des cotisations ;

- Les rémunérations annexes (formations, réunions, congés, déplacements) sont exonérées au prorata du nombre d’heures d’aide à domicile effectuées auprès du public fragile.

- Ainsi, si sur un mois, le salarié effectue des heures d’intervention auprès de publics fragiles et de publics non fragiles, ainsi que des heures périphériques (formation, réunions, congés, déplacement), les heures périphériques sont exonérées au prorata du nombre d’heures d’aide à domicile effectuées auprès du public fragile.

Extrait site URSSAF, en date du 13 mars 2021

Total des revenus d’activité x nombre d’heures d’aide à domicile effectué / nombre total d’heures effectuées

Les revenus d'activité correspondent aux seules activités ouvrant droit à l’exonération tels qu'ils sont pris en compte pour la détermination de l'assiette des cotisations.Les rémunérations annexes (formations, réunions, congés, déplacements) sont exonérées au prorata du nombre d’heures d’aide à domicile effectuées auprès du public fragile.

Ainsi, si sur un mois, le salarié effectue des heures d’intervention auprès de publics fragiles et de publics non fragiles, ainsi que des heures périphériques (formation, réunions, congés, déplacement), les heures périphériques sont exonérées au prorata du nombre d’heures d’aide à domicile effectuées auprès du public fragile.

RMB éligible exonération aide à domicile sur l’année 2023

Formule sur l’année

Compte tenu des éléments précités, la formule permettant de déterminer la rémunération annuelle brute « éligible » au dispositif d’exonération aide à domicile est la suivante :

- Rémunération mensuelle brute cumulée fin décembre 2023 soumise à cotisations * [A cumulée fin décembre 2023 / (A cumulée fin décembre 2023 / B cumulée fin décembre 2023]

- A : heures effectuées auprès d’un public fragile sur l’année ;

- B : heures effectuées auprès d’un public « non fragile ».

Ce qui nous permet d’obtenir une rémunération éligible de :

-

25.000 € * [960 / (960+500,04)] = 16.437,91 €

RMB éligible réduction Fillon sur l’année 2023

La rémunération éligible à la réduction Fillon s’obtient comme suit : 25.000 € moins 16.437,91 €= 8.562,09 €

Smic éligible exonération aide à domicile sur l’année 2023

Heures périphériques

A ce sujet, les services de l’ACOSS nous apportent une précision importante, nous indiquant que le SMIC est obtenu en rapportant les heures relatives à l’activité auprès d’un public « fragile » à l’ensemble des heures de travail.

- Smic de référence retenu pour le calcul de l’exonération= smic mensuel de référence x A / A + B

- A : heures effectuées auprès d’un public fragile sur l’année ;

- B : heures effectuées auprès d’un public « non fragile ».

Les temps passés en réunions, formations et congés ne sont pas pris en compte dans les prorata d’heures.

S’agissant des rémunérations versées au titre du temps passé en réunions, formations et congés, ainsi que des primes, elles sont prises en compte dans la rémunération annuelle et, du fait de l’application du prorata d’heures, sont réparties chaque mois entre les deux activités au prorata de leurs parts respectives.

Formule sur l’année

La formule permettant de déterminer la rémunération annuelle brute « éligible » au dispositif d’exonération aide à domicile est la suivante : Smic annuel brut x [A / (A + B)]

- A : heures effectuées auprès d’un public fragile sur l’année ;

- B : heures effectuées auprès d’un public « non fragile ».

Ce qui nous permet d’obtenir un smic éligible de :

- 20.815,19 € * [960 / (960+500,04)] = 13.686,33 €

Smic éligible réduction Fillon sur l’année 2023

Le smic retenu pour le chiffrage du coefficient C de la réduction Fillon s’obtient comme suit : 20.815,19 € moins 13.686,33 € = 7.128,86 €.

Chiffrage exonération aide à domicile

Sur l’ensemble de l’année, la rémunération est supérieure au seuil de 1,2 Smic mais inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc obtenu par application du coefficient C déterminé comme suit :

- C= 1,2 * (T/0,4) * [(1,6*Smic annuel/rémunération annuelle éligible) -1] ;

- C= 1,2 * (0,3191/0,4) * [(1,6*13.686,33 €/16.437,91 €) -1] ;

- C= 0,3179884578 arrondi à 0,3180

Permettant de déterminer une exonération annuelle de 0,3180 * 16.437,91 €= 5.227,25 €

Calcul réduction Fillon

Sur l’ensemble de l’année, la rémunération est inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, la réduction Fillon est donc chiffrée comme suit :

- C= (T/0,6) *[(1,6*Smic annuel/RAB annuelle éligible réduction Fillon) -1] ;

- C= (0,3191/0,6) *[(1,6* 7.128,86 €/8.562,09 €) -1] ;

- C= 0,176660254 arrondi à 0,1767

Notre outil vous confirme la valeur du coefficient C sur l’année 2023 à 0,1720, ce qui permet d’obtenir une réduction Fillon sur l’année 2023 de 0,1767 * 8.562,09 €= 1.512,92 €.

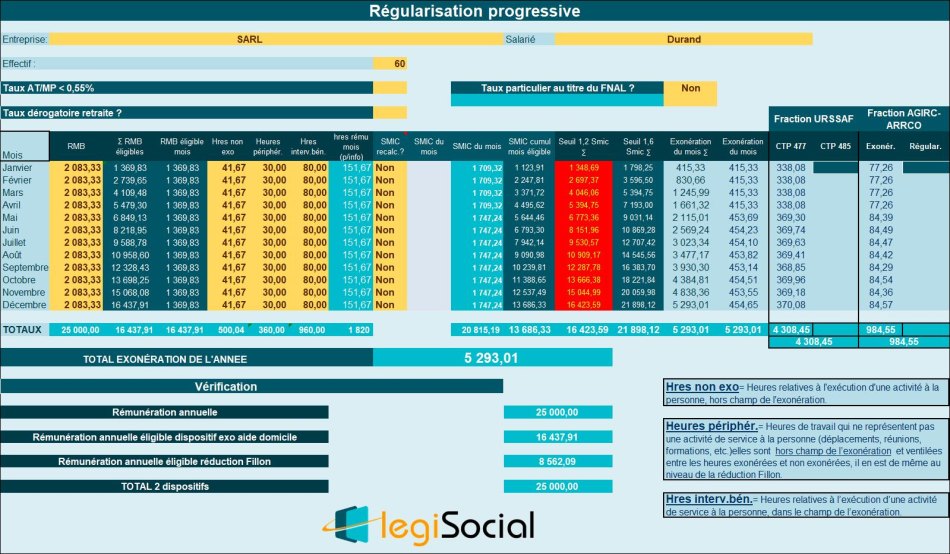

Situation 6 : rémunération ≥ 1,2 Smic et < 1,6 Smic (avec heures périphériques) (60 salariés)

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2023 est supposée être de 25.000 € selon un rythme de travail de 35h/semaine ;

- Les heures rémunérées ne se situent pas toutes dans le champ de l’exonération aide à domicile, en conséquence le salarié ouvre droit pour une partie de sa rémunération à l’exonération aide à domicile, et en partie à la réduction Fillon.

Traitement des heures périphériques

Rémunération éligible

A ce sujet, les services de l’ACOSS nous apportent une précision importante, nous indiquant que :

- La rémunération ouvrant droit à l’exonération = rémunération soumise à cotisation x A / A + B

- A : heures effectuées auprès d’un public fragile sur l’année ;

- B : heures effectuées auprès d’un public « non fragile ».

Les temps passés en réunions, formations et congés ne sont pas pris en compte dans les prorata d’heures. S’agissant des rémunérations versées au titre du temps passé en réunions, formations et congés, ainsi que des primes, elles sont prises en compte dans la rémunération annuelle et, du fait de l’application du prorata d’heures, sont réparties chaque mois entre les deux activités au prorata de leurs parts respectives.

Rappel publication URSSAF

Nous remarquerons au passage que ces précisions apportées par l’ACOSS ne sont pas conformes aux informations proposées sur le site de l’URSSAF qui indique sur ce point précis :

- Les heures de secrétariat ne peuvent pas bénéficier de l’exonération « aide à domicile » ;

- En cas d’heures périphériques, la rémunération sur laquelle est calculée l’exonération doit être déterminée de la façon suivante :

- Rémunération brute mensuelle x (Nombre d’heures mensuelles public fragile + (heures périphériques au sein du nombre d’heures public fragile) /nombre d’heures d’intervention auprès de tous publics)) / nombre d’heures total ;

- Rémunération brute mensuelle = rémunération de l’ensemble des heures effectuées par un salarié au cours d’un même mois y compris les heures consacrées à la formation, réunion, congés...

- Nombre d’heures mensuelles public bénéficiaire = nombre d’heures d’intervention hors heures périphériques auprès du public bénéficiaire, soit du public fragile (réunions, déplacements, formations, congés).

- Nombre d’heures total = nombre total d’heures d’intervention par mois, y compris heures périphériques (réunions, déplacements, formations, congés, télétravail).

Extrait site URSSAF, publication du 11 février 2021 :

Les heures de secrétariat ne peuvent pas bénéficier de l’exonération « aide à domicile ».

En cas d’heures périphériques, la rémunération sur laquelle est calculée l’exonération doit être déterminée de la façon suivante :

Rémunération brute mensuelle x (Nombre d’heures mensuelles public fragile + (heures périphériques au sein du nombre d’heures public fragile) /nombre d’heures d’intervention auprès de tous publics)) / nombre d’heures total

Rémunération brute mensuelle = rémunération de l’ensemble des heures effectuées par un salarié au cours d’un même mois y compris les heures consacrées à la formation, réunion, congés...

Nombre d’heures mensuelles public bénéficiaire = nombre d’heures d’intervention hors heures périphériques auprès du public bénéficiaire, soit du public fragile (réunions, déplacements, formations, congés).

Nombre d’heures total = nombre total d’heures d’intervention par mois, y compris heures périphériques (réunions, déplacements, formations, congés, télétravail).

Application sur notre outil

Nous adoptons la position de l’ACOSS, nous rapprochant d’une autre publication URSSAF qui indique que :

- Les revenus d'activité correspondent aux seules activités ouvrant droit à l’exonération tels qu'ils sont pris en compte pour la détermination de l'assiette des cotisations ;

- Les rémunérations annexes (formations, réunions, congés, déplacements) sont exonérées au prorata du nombre d’heures d’aide à domicile effectuées auprès du public fragile.

- Ainsi, si sur un mois, le salarié effectue des heures d’intervention auprès de publics fragiles et de publics non fragiles, ainsi que des heures périphériques (formation, réunions, congés, déplacement), les heures périphériques sont exonérées au prorata du nombre d’heures d’aide à domicile effectuées auprès du public fragile.

Extrait site URSSAF, en date du 13 mars 2021

Total des revenus d’activité x nombre d’heures d’aide à domicile effectué / nombre total d’heures effectuées

Les revenus d'activité correspondent aux seules activités ouvrant droit à l’exonération tels qu'ils sont pris en compte pour la détermination de l'assiette des cotisations.Les rémunérations annexes (formations, réunions, congés, déplacements) sont exonérées au prorata du nombre d’heures d’aide à domicile effectuées auprès du public fragile.

Ainsi, si sur un mois, le salarié effectue des heures d’intervention auprès de publics fragiles et de publics non fragiles, ainsi que des heures périphériques (formation, réunions, congés, déplacement), les heures périphériques sont exonérées au prorata du nombre d’heures d’aide à domicile effectuées auprès du public fragile.

RMB éligible exonération aide à domicile sur l’année 2023

Formule sur l’année

Compte tenu des éléments précités, la formule permettant de déterminer la rémunération annuelle brute « éligible » au dispositif d’exonération aide à domicile est la suivante :

- Rémunération mensuelle brute cumulée fin décembre 2023 soumise à cotisations * [A cumulée fin décembre 2023 / (A cumulée fin décembre 2023 / B cumulée fin décembre 2023]

- A : heures effectuées auprès d’un public fragile sur l’année ;

- B : heures effectuées auprès d’un public « non fragile ».

Ce qui nous permet d’obtenir une rémunération éligible de :

-

25.000 € * [960 / (960+500,04)] = 16.437,91 €

RMB éligible réduction Fillon sur l’année 2023

La rémunération éligible à la réduction Fillon s’obtient comme suit : 25.000 € moins 16.437,91 €= 8.562,09 €

Smic éligible exonération aide à domicile sur l’année 2023

Heures périphériques

A ce sujet, les services de l’ACOSS nous apportent une précision importante, nous indiquant que le SMIC est obtenu en rapportant les heures relatives à l’activité auprès d’un public « fragile » à l’ensemble des heures de travail.

- Smic de référence retenu pour le calcul de l’exonération= smic mensuel de référence x A / A + B

- A : heures effectuées auprès d’un public fragile sur l’année ;

- B : heures effectuées auprès d’un public « non fragile ».

Les temps passés en réunions, formations et congés ne sont pas pris en compte dans les prorata d’heures.

S’agissant des rémunérations versées au titre du temps passé en réunions, formations et congés, ainsi que des primes, elles sont prises en compte dans la rémunération annuelle et, du fait de l’application du prorata d’heures, sont réparties chaque mois entre les deux activités au prorata de leurs parts respectives.

Formule sur l’année

La formule permettant de déterminer la rémunération annuelle brute « éligible » au dispositif d’exonération aide à domicile est la suivante : Smic annuel brut x [A / (A + B)]

- A : heures effectuées auprès d’un public fragile sur l’année ;

- B : heures effectuées auprès d’un public « non fragile ».

Ce qui nous permet d’obtenir un smic éligible de :

- 20.815,19 € * [960 / (960+500,04)] = 13.686,33 €

Smic éligible réduction Fillon sur l’année 2023

Le smic retenu pour le chiffrage du coefficient C de la réduction Fillon s’obtient comme suit : 20.815,19 € moins 13.686,33 € = 7.128,86 €.

Chiffrage exonération aide à domicile

Sur l’ensemble de l’année, la rémunération est supérieure au seuil de 1,2 Smic mais inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc obtenu par application du coefficient C déterminé comme suit :

- C= 1,2 * (T/0,4) * [(1,6*Smic annuel/rémunération annuelle éligible) -1] ;

- C= 1,2 * (0,3231/0,4) * [(1,6*13.686,33 €/16.437,91 €) -1] ;

- C= 0,3219745243 arrondi à 0,3220

Permettant de déterminer une exonération annuelle de 0,3220 * 16.437,91 €= 5.293,01 €

Calcul réduction Fillon

Sur l’ensemble de l’année, la rémunération est inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, la réduction Fillon est donc chiffrée comme suit :

- C= (T/0,6) *[(1,6*Smic annuel/RAB annuelle éligible réduction Fillon) -1] ;

- C= (0,3231/0,6) *[(1,6* 7.128,86 €/8.562,09 €) -1] ;

- C= 0,178874736 arrondi à 0,1789

Notre outil vous confirme la valeur du coefficient C sur l’année 2023 à 0,1789, ce qui permet d’obtenir une réduction Fillon sur l’année 2023 de 0,1789 * 8.562,09 €= 1.531,76 €.